400+ theo dõi

Cổ phiếu cần quan tâm ngày 13/3: VCB và BCM – Những "người khổng lồ" trỗi dậy

Với tiềm năng tăng giá (upside) dao động từ 26% đến 32%, đây là những mã cổ phiếu phù hợp cho cả mục tiêu an toàn hệ thống lẫn tăng trưởng đột phá trong chu kỳ đầu tư mới.

Trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng GDP hai con số cho năm 2026, các công ty chứng khoán vừa gọi tên VCB và BCM như hai quân bài chiến lược. Trong khi "ông lớn" Vietcombank đang ở vùng giá rẻ hiếm có, thì Becamex lại sở hữu "của để dành" khổng lồ từ các khu công nghiệp sắp đi vào vận hành.

Khuyến nghị mua đối với cổ phiếu VCB

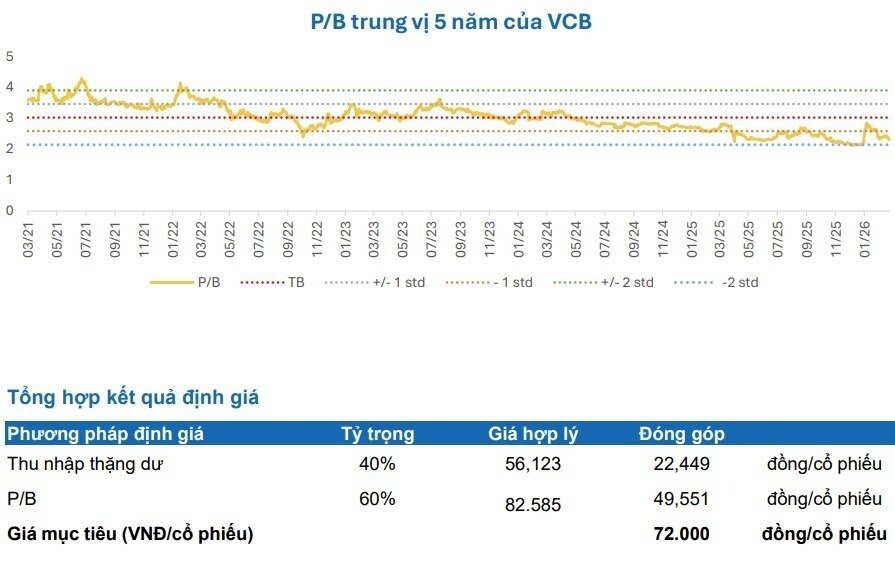

Một công ty chứng khoán khuyến nghị mua cổ phiếu của Vietcombank (VCB) với giá mục tiêu 72.000 đồng/cổ phiếu, tương ứng tiềm năng tăng khoảng 26%.

Luận điểm đầu tư chính nằm ở mức định giá đang ở vùng thấp so với lịch sử. Chỉ số P/B của VCB đã giảm mạnh từ khoảng 4,1 lần đầu năm 2022 xuống quanh mức hơn 2 lần hiện nay, thấp hơn đáng kể so với mức trung bình 5 năm khoảng 3 lần. Trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng kinh tế cao và đẩy mạnh đầu tư công, tăng trưởng tín dụng được kỳ vọng sẽ bước vào giai đoạn cao điểm từ năm 2026, tạo dư địa cải thiện định giá cho cổ phiếu.

Ngoài yếu tố định giá, chất lượng tài sản vẫn là điểm mạnh nổi bật của VCB. Ngân hàng duy trì tỷ lệ nợ xấu quanh 1%, mức bao phủ nợ xấu trên 200% và hệ số đòn bẩy thấp so với nhiều ngân hàng cùng nhóm, cho thấy nền tảng an toàn tương đối cao.

Một yếu tố khác được kỳ vọng tạo cú hích cho cổ phiếu là quá trình tham gia tái cơ cấu ngân hàng VCBNeo. Nếu quá trình này thuận lợi, ngân hàng có thể được xem xét nới room sở hữu nước ngoài và mở rộng hạn mức tăng trưởng tín dụng, qua đó củng cố nguồn vốn và duy trì chính sách cổ tức tiền mặt ổn định.

Dù vậy, rủi ro vẫn tồn tại khi tốc độ tăng trưởng tín dụng của VCB có xu hướng chậm lại do quy mô lớn và chiến lược cho vay thận trọng. Bên cạnh đó, các ngân hàng thương mại cổ phần tư nhân ngày càng cạnh tranh mạnh trong các mảng bán lẻ và doanh nghiệp nhỏ, khiến áp lực cạnh tranh gia tăng.

Khuyến nghị khả quan đối với cổ phiếu BCM

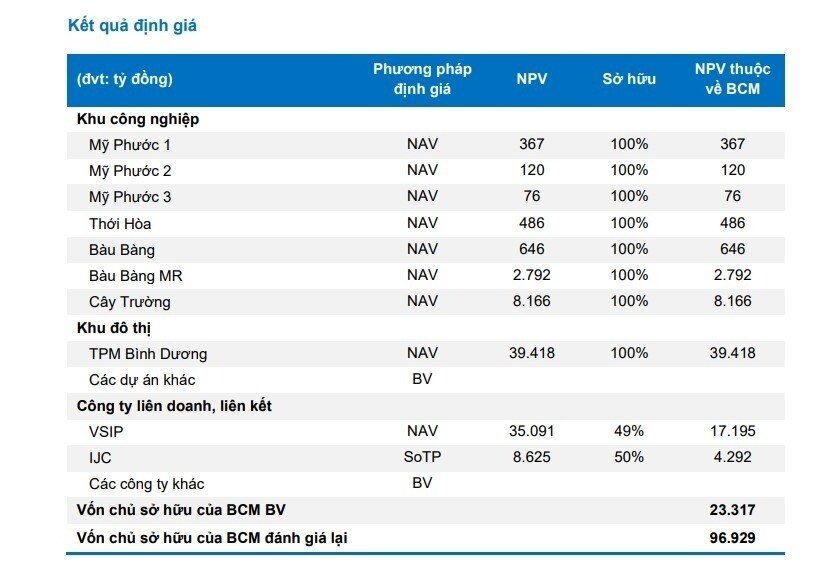

Đối với Becamex IDC (BCM), một công ty chứng khoán đưa ra đánh giá khả quan nhờ triển vọng từ quỹ đất khu công nghiệp và các dự án đô thị tại Bình Dương.

Hiện doanh nghiệp đang vận hành 7 khu công nghiệp với tổng diện tích khoảng 4.743 ha, chiếm gần 30% thị phần toàn tỉnh. Đến cuối năm 2025, quỹ đất thương phẩm sẵn sàng cho thuê dự kiến đạt khoảng 770 ha, trong đó KCN Cây Trường được xem là dự án trọng điểm. Khu công nghiệp này đã được phê duyệt quy hoạch chi tiết từ năm 2024, với diện tích đất thương phẩm khoảng 490 ha và giá cho thuê dự kiến khoảng 160 USD/m² cho cả kỳ thuê. Dự án được kỳ vọng bắt đầu ghi nhận doanh thu từ năm 2026.

Ngoài mảng khu công nghiệp, BCM còn sở hữu quỹ đất đô thị lớn tại Bình Dương với khoảng 1.164 ha thương phẩm còn lại. Nhiều dự án được triển khai trong các khu công nghiệp như Bàu Bàng, Lai Uyên hay Thới Hòa, đồng thời doanh nghiệp cũng hợp tác với các đối tác quốc tế để phát triển dự án tại Thành phố mới Bình Dương.

Dự báo cho năm 2026, doanh thu của BCM có thể đạt khoảng 7.351 tỷ đồng, tăng 6% so với năm trước, trong khi lợi nhuận sau thuế ước đạt gần 3.883 tỷ đồng, tăng 11%. Tăng trưởng chủ yếu đến từ mảng cho thuê khu công nghiệp khi nhiều diện tích mới được bàn giao, cùng đóng góp từ các liên doanh liên kết như hệ thống khu công nghiệp VSIP.

Với các yếu tố trên, cổ phiếu BCM được định giá mục tiêu khoảng 74.530 đồng/cổ phiếu, tương ứng tiềm năng tăng hơn 30% so với mức giá đóng cửa gần nhất.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()