Chính sách hạ cánh mềm của Fed đã được chứng minh bằng dữ liệu thực tế

Giới đầu tư đã chấp nhận một kịch bản dễ chịu: Cục Dự trữ Liên bang sẽ thực hiện một cuộc hạ cánh mềm, lạm phát sẽ giảm xuống mức mục tiêu mà không gây ra tổn thất kinh tế, và lợi nhuận doanh nghiệp sẽ tăng mạnh vào năm 2026.

Quan điểm đồng thuận này hiện đang là nền tảng cho định giá cổ phiếu, chênh lệch tín dụng và vị thế danh mục đầu tư trên khắp Phố Wall. Nhưng bên dưới bề mặt lạc quan này, những điểm yếu cấu trúc đang nổi lên cho thấy thị trường có thể đang định giá kịch bản tốt nhất trong khi bỏ qua bằng chứng ngày càng tăng về sự suy giảm nhu cầu.

Câu đố về kỳ vọng lợi nhuận

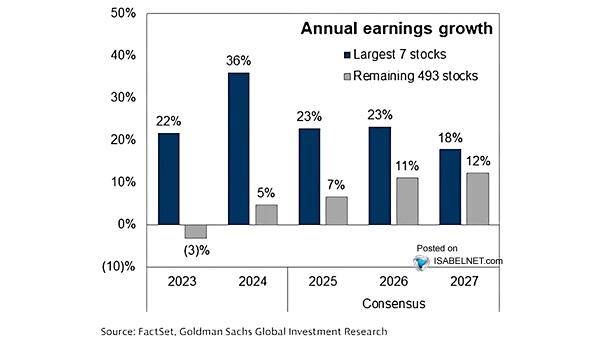

Các dự báo lợi nhuận năm 2026 của Phố Wall cho thấy một sự bất thường đáng chú ý. Các nhà phân tích dự đoán 493 cổ phiếu có vốn hóa thị trường thấp nhất sẽ đạt tăng trưởng lợi nhuận trung bình trên 11% mỗi năm trong hai năm tới – một sự tăng tốc đáng kể so với mức tăng trưởng yếu ớt dưới 3% mà các công ty này đạt được trong ba năm mở rộng kinh tế mạnh mẽ vừa qua. Thậm chí đáng chú ý hơn, các công ty vừa và nhỏ, những công ty đã phải vật lộn trong thời kỳ kích thích tiền tệ và tài chính chưa từng có, hiện được dự báo sẽ đạt tốc độ tăng trưởng lợi nhuận gần 60%.

Dự báo này đặt ra một câu hỏi cơ bản: nếu các công ty này không thể tạo ra lợi nhuận mạnh mẽ trong thời kỳ kích thích kinh tế mạnh mẽ và tăng trưởng kinh tế ổn định, thì cơ chế nào sẽ thúc đẩy hiệu suất bùng nổ như vậy trong một nền kinh tế đang suy giảm?

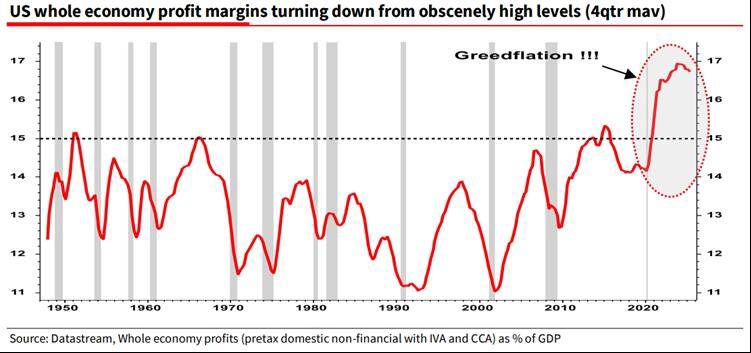

Thời điểm đưa ra những dự báo này càng làm cho vấn đề trở nên khó hiểu hơn. Những dự báo lạc quan này xuất hiện đúng vào lúc biên lợi nhuận toàn nền kinh tế đang có dấu hiệu đạt đỉnh và có khả năng đảo chiều. Việc mở rộng biên lợi nhuận là động lực quan trọng thúc đẩy tăng trưởng lợi nhuận trong những năm gần đây, nhưng động lực đó dường như đang suy yếu. Nếu không có sự mở rộng biên lợi nhuận, tăng trưởng doanh thu phải tăng tốc mạnh mẽ để đạt được mục tiêu lợi nhuận—nhưng môi trường nhu cầu lại cho thấy xu hướng ngược lại.

Tín hiệu hủy diệt nhu cầu

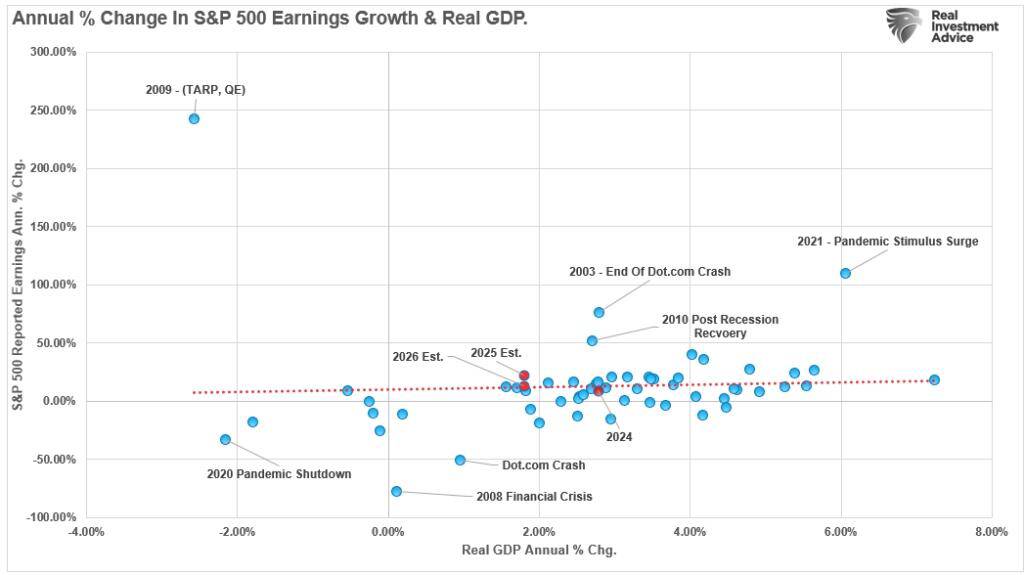

Tăng trưởng kinh tế và lợi nhuận doanh nghiệp luôn song hành theo thời gian. Mối quan hệ này phản ánh một thực tế cơ bản: trong một nền kinh tế định hướng tiêu dùng, cầu tạo ra doanh thu, và doanh thu cuối cùng quyết định lợi nhuận. Mặc dù có những biến động ngắn hạn xảy ra trong thời kỳ suy thoái, nhưng mối tương quan dài hạn giữa tăng trưởng GDP và lợi nhuận vẫn bền vững.

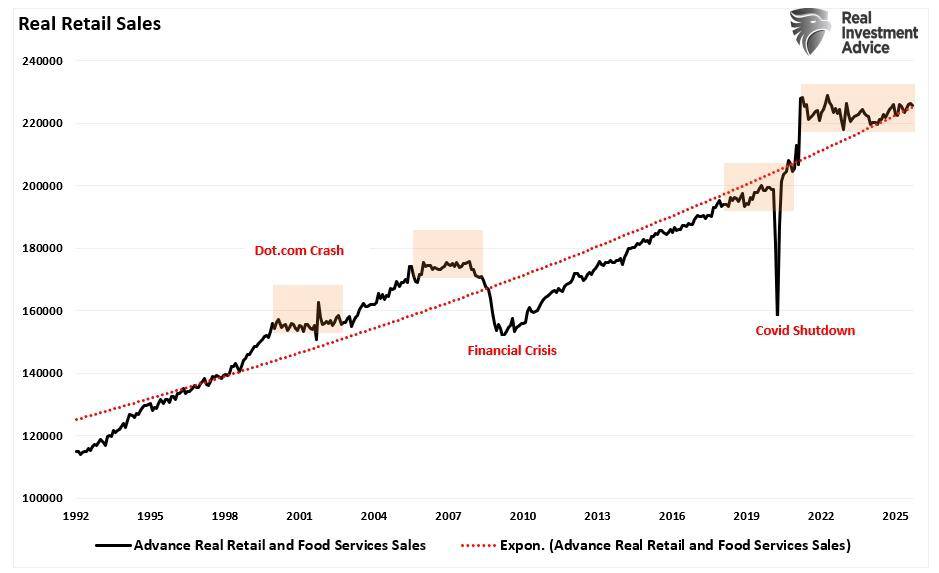

Tuy nhiên, các chỉ số kinh tế hiện tại cho thấy nhu cầu đang suy yếu chứ không phải tăng lên. Ngành bán lẻ, vốn cung cấp những tín hiệu sớm về hành vi người tiêu dùng, đang cho thấy những dấu hiệu căng thẳng rõ rệt. Doanh số bán lẻ thực tế về cơ bản đã chững lại kể từ năm 2022 – một xu hướng thường báo hiệu sự suy thoái kinh tế. Tỷ lệ thay đổi hàng năm của doanh số bán lẻ thực tế đã giảm xuống mức thường thấy trong giai đoạn trước suy thoái.

Những số liệu này cần được xem xét kỹ lưỡng hơn là chỉ nhìn vào những con số bề ngoài. Việc điều chỉnh theo mùa có thể che giấu những điểm yếu tiềm ẩn, đặc biệt khi các mô hình điều chỉnh đánh giá quá cao sức mạnh theo mùa thông thường. Thêm vào đó, doanh số bán hàng danh nghĩa có thể tạo ra ấn tượng sai lệch khi giá giảm do nhu cầu suy yếu. Người tiêu dùng có vẻ như đang chi tiêu nhiều hơn trong khi thực tế họ mua ít hơn với giá thấp hơn – một dấu hiệu điển hình của sự suy giảm nhu cầu chứ không phải sức khỏe kinh tế.

Nghịch lý lạm phát

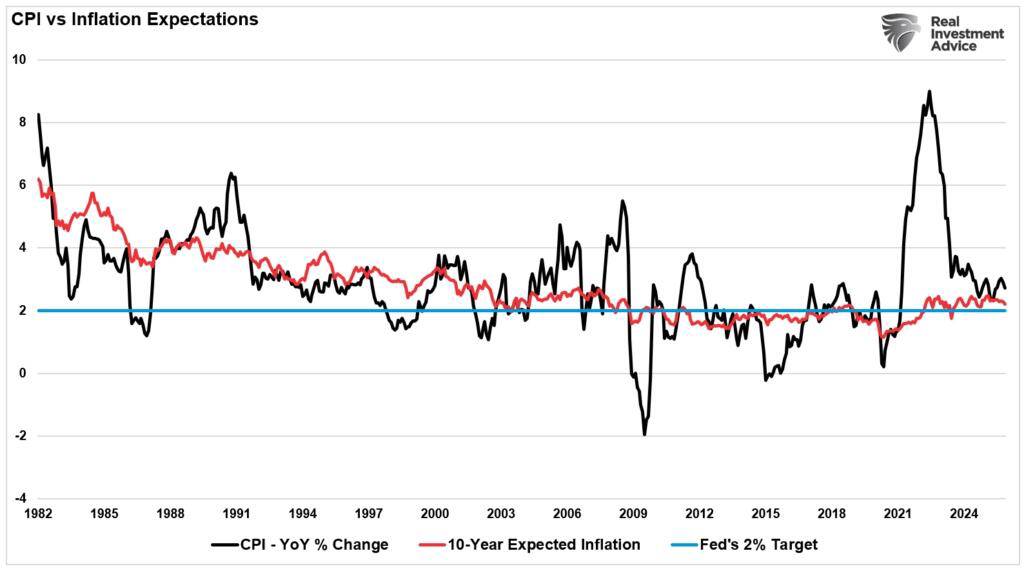

Nếu nền kinh tế thực sự đang ở vị thế phục hồi tăng trưởng, kỳ vọng lạm phát sẽ gia tăng. Nhưng thực tế không phải vậy. Những người tham gia thị trường trái phiếu, với phán đoán tập thể vốn được chứng minh là đáng tin cậy hơn so với các nhà dự báo cá nhân, chưa bao giờ hoàn toàn chấp nhận mức lạm phát cao trong những năm gần đây. Thị trường đã diễn giải chính xác những đợt tăng đột biến đó là hiệu ứng chuyển tiếp của việc bơm tiền quá mức chứ không phải là nhu cầu tự nhiên bền vững.

Sự khác biệt này vô cùng quan trọng. Cục Dự trữ Liên bang không chỉ muốn giảm lạm phát mà còn muốn ổn định lạm phát ở mức 2% để hỗ trợ tăng trưởng bền vững. Nếu không có lạm phát ở mức vừa phải, các nền kinh tế không thể tạo ra mức lương tăng, việc làm mở rộng hoặc cải thiện mức sống. Mục tiêu của ngân hàng trung ương phản ánh tỷ lệ lạm phát tối thiểu phù hợp với sự mở rộng lành mạnh.

Lạm phát giảm do cải thiện nguồn cung hỗ trợ sức khỏe kinh tế. Lạm phát giảm do cầu yếu báo hiệu sự mong manh của nền kinh tế. Xu hướng lạm phát hiện tại thuộc loại thứ hai. Khi cầu giảm, các nhà sản xuất giảm giá để giải phóng hàng tồn kho, người sử dụng lao động trở nên thận trọng hơn trong việc tuyển dụng và tăng lương, và các nhà cung cấp dịch vụ mất đi khả năng định giá. Các ngân hàng thắt chặt các tiêu chuẩn cho vay. Những diễn biến này không đặc trưng cho một sự mở rộng lành mạnh—chúng phản ánh sự suy giảm khả năng chi tiêu của hộ gia đình.

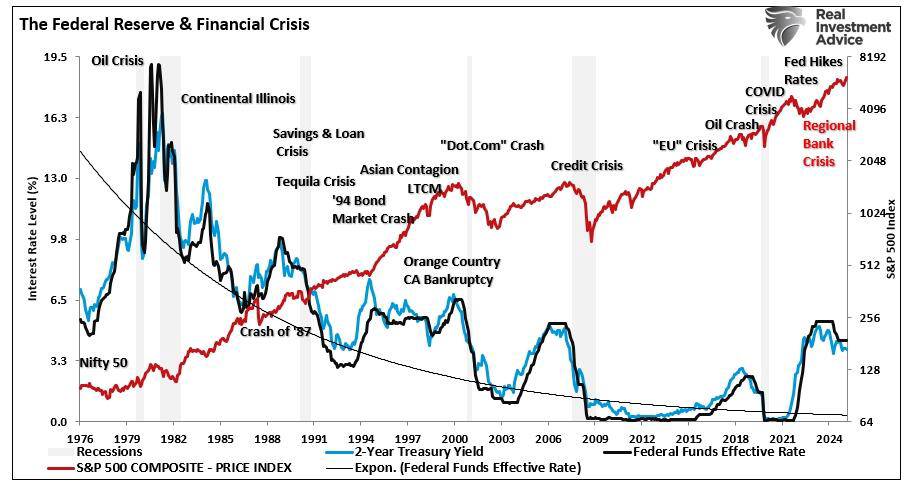

Mối tương quan giữa lạm phát, tăng trưởng kinh tế và lãi suất củng cố mối quan hệ này. Khi lạm phát giảm cùng với các chỉ số cầu suy yếu, khả năng xảy ra một cuộc hạ cánh mềm thực sự sẽ giảm đi. Cục Dự trữ Liên bang đã nhiều lần cố gắng thực hiện điều này trong suốt lịch sử, với thành tích thất bại nhiều hơn thành công. Các chu kỳ cắt giảm lãi suất hầu như luôn phản ứng với căng thẳng tài chính hoặc kinh tế hơn là sự giảm tốc dần dần.

Khía cạnh việc làm

Xu hướng thị trường lao động cung cấp một mảnh ghép quan trọng khác của bức tranh toàn cảnh. Dữ liệu việc làm gần đây cho thấy sự suy giảm chứ không phải là sự tăng trưởng bền vững. Tốc độ tuyển dụng đã giảm, tốc độ tăng lương chậm lại và số lượng việc làm trống đã giảm so với mức đỉnh điểm. Mặc dù tỷ lệ thất nghiệp vẫn ở mức thấp so với lịch sử, nhưng xu hướng này khiến các nhà quan sát lo ngại hơn là con số tuyệt đối.

Việc làm vừa là yếu tố đầu vào vừa là yếu tố đầu ra của nền kinh tế. Thị trường lao động mạnh mẽ hỗ trợ chi tiêu của người tiêu dùng, từ đó thúc đẩy nhu cầu, tạo ra doanh thu cho doanh nghiệp. Khi việc làm suy yếu, chu kỳ tích cực này có thể nhanh chóng đảo ngược. Người tiêu dùng đối mặt với tình trạng bất ổn việc làm hoặc lương trì trệ sẽ giảm chi tiêu tùy ý, gây áp lực lên doanh thu của doanh nghiệp, dẫn đến tình trạng thận trọng hơn trong việc tuyển dụng – một vòng xoáy tự nuôi dưỡng chính nó.

Chi tiêu tiêu dùng cá nhân chiếm gần 70% GDP. Do đó, bất kỳ sự suy yếu kéo dài nào về việc làm đều trực tiếp dẫn đến sự dễ tổn thương về kinh tế. Sự kết hợp giữa lạm phát chậm lại, tăng trưởng doanh số bán lẻ yếu và tỷ lệ việc làm giảm dần cho thấy một bức tranh nhất quán về sự suy yếu của nhu cầu thay vì khả năng phục hồi nhu cầu cần thiết để hạ cánh mềm.

Đánh giá mức độ dễ bị tổn thương

Thị trường đã phản ánh kịch bản hạ cánh mềm với sự tự tin đáng kể. Định giá cổ phiếu vẫn ở mức cao so với lịch sử, chênh lệch lãi suất tín dụng hẹp và vị thế rủi ro nghiêng mạnh về các tài sản tăng trưởng. Mức định giá này chỉ hợp lý nếu kịch bản lạc quan trở thành hiện thực. Bất kỳ sự sai lệch nào cũng tạo ra rủi ro định giá lại đáng kể.

Việc tập trung lợi nhuận thị trường vào một nhóm nhỏ các cổ phiếu công nghệ vốn hóa lớn làm trầm trọng thêm điểm yếu này. Các công ty này đã được hưởng lợi từ sự gia tăng định giá nhờ kỳ vọng về tăng trưởng bền vững và lãi suất giảm. Nếu lợi nhuận không đạt kỳ vọng hoặc lãi suất vẫn cao hơn dự kiến, sự sụt giảm định giá có thể diễn ra nhanh chóng và nghiêm trọng.

Ngoài các cổ phiếu công nghệ vốn hóa lớn, cổ phiếu vốn hóa nhỏ và trung bình còn đối mặt với rủi ro đặc biệt. Các công ty này thường có ít khả năng định giá hơn, nhạy cảm hơn với điều kiện tín dụng và phụ thuộc nhiều hơn vào sức mạnh kinh tế trong nước. Nếu biên lợi nhuận giảm và tăng trưởng doanh thu không đạt kỳ vọng, các công ty nhỏ hơn sẽ chịu ảnh hưởng đầu tiên và rõ rệt nhất.

Cảnh báo thị trường tín dụng

Thị trường tín dụng phần lớn đã phớt lờ các dấu hiệu cảnh báo, với chênh lệch lợi suất trái phiếu doanh nghiệp vẫn ở mức thấp bất chấp những bất ổn kinh tế ngày càng gia tăng. Trái phiếu lợi suất cao được giao dịch ở mức cho thấy rủi ro vỡ nợ tối thiểu—một động thái định giá dường như không liên quan đến thực tế cơ bản mà những người đi vay có chất lượng thấp hơn đang phải đối mặt.

Khi điều kiện kinh tế xấu đi, căng thẳng tín dụng nhanh chóng xuất hiện. Các công ty có bảng cân đối kế toán yếu, khả năng định giá hạn chế hoặc phụ thuộc vào các ngành mang tính chu kỳ sẽ phải đối mặt với áp lực ngay lập tức. Tiêu chuẩn cho vay của ngân hàng thắt chặt, việc tái cấp vốn trở nên đắt đỏ hơn và khả năng tiếp cận nguồn vốn bị thu hẹp. Những động thái này tạo ra các chu kỳ tự củng cố, trong đó điều kiện tài chính xấu đi làm trầm trọng thêm kết quả kinh tế, từ đó lại càng thắt chặt thêm các điều kiện tài chính.

Mức giá tín dụng hiện tại không cho phép nhiều khả năng xảy ra sai sót. Các nhà đầu tư tìm kiếm lợi suất ở các phân khúc chất lượng thấp hơn phải đối mặt với rủi ro bất đối xứng: thu nhập bổ sung khiêm tốn đổi lấy rủi ro vốn gốc đáng kể nếu điều kiện xấu đi.

Quan điểm lịch sử

Lịch sử các nỗ lực của Cục Dự trữ Liên bang trong việc thực hiện các cuộc hạ cánh mềm mang đến một bối cảnh đáng suy ngẫm. Mặc dù có các mô hình phức tạp và kinh nghiệm sâu rộng, các ngân hàng trung ương hiếm khi thành công trong việc làm chậm nền kinh tế mà không gây ra suy thoái. Sự cân bằng tinh tế cần thiết—làm giảm nhu cầu đủ để giảm lạm phát mà không làm sụp đổ nền kinh tế—chứng tỏ là vô cùng khó đạt được trong thực tế.

Các chu kỳ thắt chặt trước đây cung cấp những ví dụ mang tính hướng dẫn. Trong hầu hết các trường hợp, Cục Dự trữ Liên bang (Fed) tiếp tục thắt chặt cho đến khi xảy ra sự cố: khủng hoảng tài chính, khủng hoảng tín dụng hoặc suy thoái kinh tế trên diện rộng. Chu kỳ hiện tại đã chứng kiến sự phá sản của các ngân hàng khu vực và căng thẳng trên thị trường bất động sản thương mại. Mặc dù cho đến nay vẫn được kiểm soát, những sự cố này minh họa sự mong manh tiềm ẩn bên dưới bề mặt tưởng chừng ổn định.

Con đường phía trước

Các nhà đầu tư đứng trước lựa chọn: điều chỉnh danh mục đầu tư theo kịch bản hạ cánh mềm theo dự báo chung hoặc chuẩn bị cho các kết quả khác mà giá cả thị trường hiện tại phần lớn bỏ qua. Cách tiếp cận thận trọng là thừa nhận sự không chắc chắn đồng thời thực hiện các bước để giảm thiểu rủi ro thua lỗ.

Điều này không đòi hỏi phải dự đoán suy thoái một cách chắc chắn. Thay vào đó, nó liên quan đến việc nhận ra rằng vị thế thị trường hiện tại chỉ cung cấp sự bảo vệ hạn chế nếu kịch bản hạ cánh mềm thất bại. Khi các quan điểm đồng thuận trở nên quá nhiều, rủi ro sai lệch sẽ tăng lên. Niềm tin của thị trường vào một kết quả tốt đẹp tạo ra sự dễ tổn thương trước sự thất vọng.

Các điều chỉnh chiến lược có thể bao gồm giảm tỷ trọng đầu tư vào các tài sản tăng trưởng đắt đỏ nhất, tăng phân bổ vào các lĩnh vực phòng thủ có khả năng định giá và dòng tiền ổn định, tăng lượng tiền mặt để tạo ra sự linh hoạt và cải thiện chất lượng tín dụng trong danh mục đầu tư trái phiếu. Những động thái này sẽ hy sinh một phần lợi nhuận trong thị trường tăng giá tiếp diễn nhưng sẽ cung cấp sự bảo vệ cần thiết nếu điều kiện xấu đi.

Câu hỏi cơ bản mà các nhà đầu tư đang phải đối mặt là: Liệu mức định giá hiện tại đã bù đắp đầy đủ cho rủi ro rằng kịch bản "hạ cánh mềm" của Cục Dự trữ Liên bang (Fed) tỏ ra quá lạc quan? Giá cả thị trường cho thấy sự tin tưởng mạnh mẽ vào một kết quả khả quan. Tuy nhiên, các chỉ số kinh tế ngày càng cho thấy sự tin tưởng đó có thể là sai lầm.

Bảo toàn vốn quan trọng hơn việc nắm bắt mọi khoản lợi nhuận tiềm năng. Các khoản lỗ tích lũy theo thời gian, đòi hỏi mức lợi nhuận không tương xứng để phục hồi. Một danh mục đầu tư giảm 30% cần mức tăng 43% mới hòa vốn. Thực tế toán học này có nghĩa là việc định vị phòng thủ trong thời kỳ bất ổn cao độ mang lại sự bất đối xứng có giá trị—hạn chế rủi ro thua lỗ trong khi vẫn duy trì được mức tham gia lợi nhuận hợp lý.

Phần kết luận

Bối cảnh đầu tư hiện nay phản ánh một thị trường đã đón nhận một câu chuyện cụ thể với niềm tin rất lớn. Câu chuyện đó – việc Cục Dự trữ Liên bang (Fed) thực hiện chính sách hạ cánh mềm thành công, lợi nhuận tăng tốc vào năm 2026, tăng trưởng kinh tế bền vững mà không có suy thoái – mang đến một viễn cảnh hấp dẫn. Nhưng những viễn cảnh hấp dẫn không phải lúc nào cũng trở thành hiện thực.

Các chỉ số nhu cầu suy yếu, tăng trưởng doanh số bán lẻ giảm sút, lạm phát giảm do tiêu dùng yếu và định giá cao cho thấy nền tảng kinh tế mong manh hơn so với mức giá thị trường hiện tại. Khoảng cách giữa kỳ vọng lợi nhuận của Phố Wall và các yếu tố kinh tế cơ bản dường như rất lớn và ngày càng gia tăng.

Các nhà đầu tư thận trọng nhận ra rằng hy vọng không phải là một chiến lược. Giá cả hiện tại của thị trường chỉ cho phép sai sót rất hạn chế. Khi vị thế đồng thuận trở nên quá đông đúc và các chỉ số kinh tế bắt đầu mâu thuẫn với câu chuyện hiện hành, việc đánh giá lại mức độ rủi ro trở nên cần thiết. Câu hỏi không phải là liệu kịch bản hạ cánh mềm có thể xảy ra hay không – nó có thể xảy ra. Câu hỏi là liệu vị thế danh mục đầu tư hiện tại có phản ánh chính xác xác suất và hậu quả tiềm tàng nếu điều đó không xảy ra hay không.

Trong đầu tư, sự chuẩn bị quan trọng hơn dự đoán. Những người chờ đợi xác nhận trước khi điều chỉnh vị thế thường hành động quá muộn. Thị trường nhanh chóng điều chỉnh giảm kỳ vọng tương lai một khi câu chuyện thay đổi. Đến khi suy thoái trở nên rõ ràng, việc định giá lại phần lớn đã hoàn tất. Thời điểm thích hợp để xem xét các điều chỉnh phòng thủ là khi chúng dường như không cần thiết—và theo định nghĩa, đó là lúc chúng cần thiết nhất.

Cơ hội đầu tư Đồng trên Comex - Qua Sở hàng hoá VN

Đồng vừa phá vỡ mô hình tam giác tăng dần kéo dài gần 25 năm, và điều quan trọng là đây không phải phá vỡ trên lý thuyết, mà là diễn biến theo thời gian thực.

Cấu trúc kỹ thuật cho thấy đây là breakout mang tính chu kỳ, không phải nhịp đầu cơ ngắn hạn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()