Chiến lược gom mua cổ phiếu chu kỳ khi thị trường rung lắc

Thị trường dịch chuyển dòng tiền sang nhóm cổ phiếu có câu chuyện tăng trưởng thực chất. Thủy sản và Cao su đang trở thành tâm điểm với hai đại diện phân hóa rõ rệt về dư địa tăng giá.

Nhóm cổ phiếu thủy sản và cao su tiếp tục nằm trong tầm ngắm của giới đầu tư khi triển vọng kinh doanh duy trì tích cực. Trong đó, VHC được đánh giá còn nhiều dư địa tăng trưởng, trong khi GVR sở hữu nền tảng lợi nhuận vững chắc nhưng mức định giá hiện tại đã phản ánh phần lớn kỳ vọng.

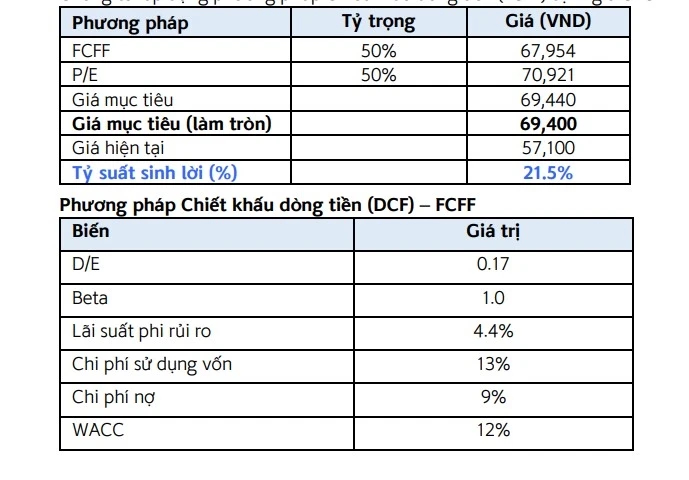

VHC tiếp tục là cái tên nổi bật trong nhóm thủy sản khi được khuyến nghị mua với giá mục tiêu 69.400 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 21,5%.

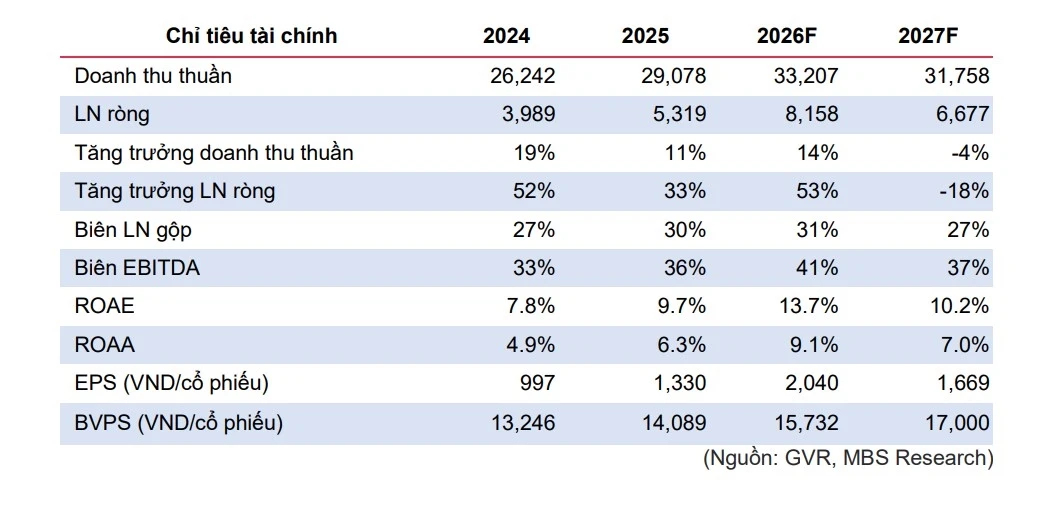

Dự báo năm 2026, doanh thu thuần của doanh nghiệp có thể đạt 13.261 tỷ đồng, tăng 10% so với năm trước nhờ nhu cầu tại thị trường Mỹ phục hồi rõ nét. Lợi nhuận ròng ước đạt 1.523 tỷ đồng, tăng 7%. Lợi thế lớn của VHC đến từ khả năng tự chủ nguồn nguyên liệu cùng mức thuế chống bán phá giá 0% tại Mỹ, giúp doanh nghiệp duy trì sức cạnh tranh và bảo vệ biên lợi nhuận trước áp lực chi phí.

Là doanh nghiệp dẫn đầu ngành cá tra Việt Nam với khoảng 14% thị phần xuất khẩu, VHC tiếp tục ghi nhận kết quả tích cực trong những tháng đầu năm. Doanh thu 4 tháng đầu năm 2026 tăng 14% nhờ đơn hàng từ Mỹ cải thiện và giá bán tăng ở cả sản phẩm chính lẫn phụ phẩm như bột cá, mỡ cá.

Bước sang nửa cuối năm, triển vọng của VHC được hỗ trợ bởi lượng tồn kho thấp tại Mỹ và tình trạng thiếu hụt nguồn cung cá thịt trắng trên thị trường quốc tế. Trong bối cảnh đó, doanh nghiệp được kỳ vọng có thể chuyển phần lớn áp lực chi phí đầu vào sang giá bán, qua đó duy trì hiệu quả kinh doanh ổn định.

Ở nhóm cao su, GVR ghi nhận kết quả kinh doanh quý I/2026 tăng trưởng mạnh. Doanh thu đạt 8.845 tỷ đồng, tăng 56% so với cùng kỳ, trong khi lợi nhuận ròng tăng tới 90%.

Động lực chính đến từ mảng cao su khi doanh thu bán mủ tăng 72%, đạt 7.408 tỷ đồng nhờ sản lượng tiêu thụ cải thiện. Ngoài ra, doanh nghiệp còn ghi nhận hơn 1.000 tỷ đồng thu nhập khác, chủ yếu từ thanh lý cây cao su và bồi thường đất liên quan các dự án của VSIP và Thaco.

Triển vọng ngành cao su tiếp tục tích cực khi nguồn cung toàn cầu vẫn hạn chế, giá dầu duy trì ở mức cao và nguy cơ thời tiết cực đoan ảnh hưởng sản lượng. Trên cơ sở đó, dự báo doanh thu và lợi nhuận của GVR trong giai đoạn 2026-2027 đã được điều chỉnh tăng đáng kể.

Tuy nhiên, cổ phiếu GVR hiện chỉ được khuyến nghị ở mức trung lập với giá mục tiêu 36.100 đồng/cổ phiếu. Sau khi tăng gần 30% từ đầu năm, mức định giá của doanh nghiệp đã tiệm cận vùng trung bình lịch sử, khiến dư địa tăng giá không còn quá hấp dẫn.

Dù vậy, triển vọng tăng trưởng dài hạn của GVR vẫn được đánh giá tích cực nhờ nguồn thu từ cao su và các khoản bồi thường đất quy mô lớn. Nhà đầu tư có thể cân nhắc tích lũy khi cổ phiếu điều chỉnh về vùng giá phù hợp hơn.

Các rủi ro cần theo dõi gồm nhu cầu tiêu thụ ô tô tại Trung Quốc suy yếu làm ảnh hưởng giá cao su, biến động giá dầu và khả năng chậm tiến độ các dự án khu công nghiệp do vướng mắc pháp lý.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()