Châu Âu có thể 'vũ khí hóa' 10 nghìn tỷ đô la tài sản của Mỹ tại Greenland như thế nào?

Trong bối cảnh căng thẳng xuyên Đại Tây Dương leo thang do chính sách thương mại và tranh chấp địa chính trị, một kịch bản trước đây không thể tưởng tượng nổi đang dần trở thành chủ đề thảo luận chính trong giới tài chính: liệu các nhà đầu tư châu Âu có thể thay đổi căn bản tỷ lệ phân bổ tài sản của họ vào thị trường Mỹ hay không?

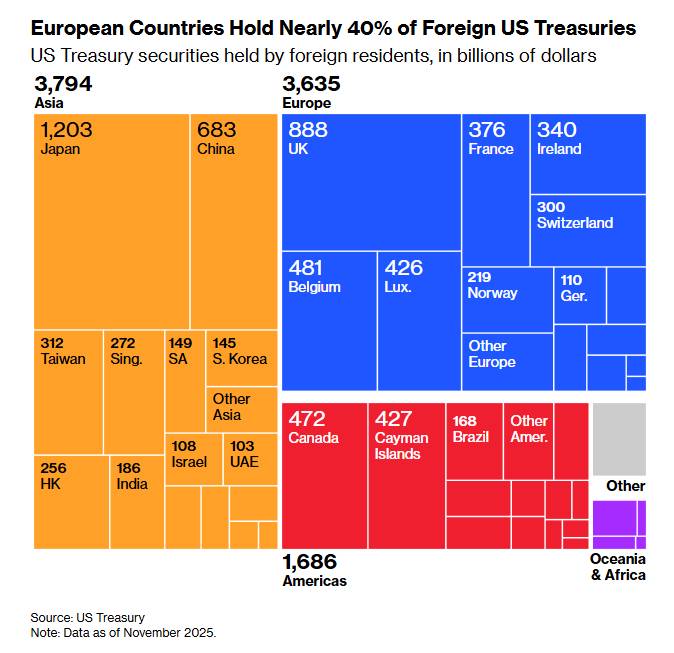

Mức độ tiếp xúc của châu Âu

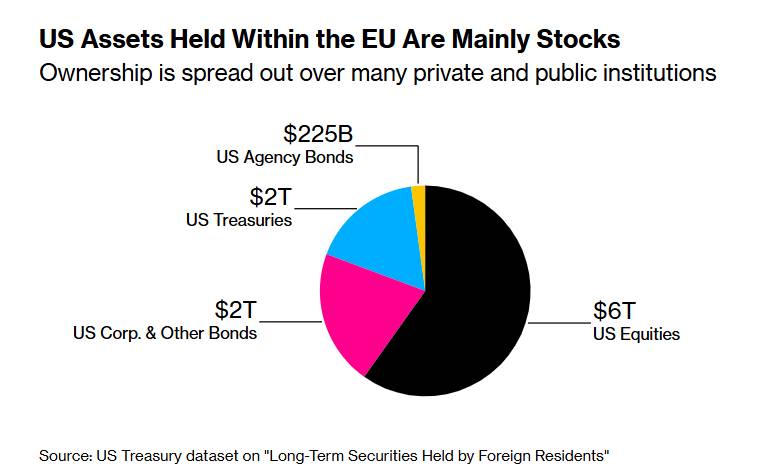

Những con số này thật đáng kinh ngạc. Các quốc gia thành viên Liên minh châu Âu nắm giữ tổng cộng hơn 10 nghìn tỷ đô la chứng khoán Mỹ, trong đó Vương quốc Anh và Na Uy đóng góp đáng kể vào con số đó. Điều này chiếm gần 40% tổng số chứng khoán kho bạc Mỹ do nước ngoài nắm giữ, tạo ra mối quan hệ phụ thuộc hai chiều.

Quỹ đầu tư quốc gia trị giá 2,1 nghìn tỷ đô la của Na Uy là một trong những công cụ đầu tư công lớn nhất thế giới, với tỷ trọng đầu tư đáng kể vào Mỹ. Trên toàn EU, danh mục đầu tư được chia đều giữa cổ phiếu và trái phiếu, trong đó cổ phiếu chiếm tỷ trọng lớn hơn trong sở hữu của các nước châu Âu tại thị trường Mỹ.

Đòn bẩy lý thuyết

Xét từ góc độ kỹ thuật thuần túy, vốn đầu tư của châu Âu có ảnh hưởng lý thuyết đáng kể đối với thị trường Mỹ. Thâm hụt tài khoản vãng lai kéo dài của Mỹ đồng nghĩa với việc quốc gia này phụ thuộc vào dòng vốn đầu tư nước ngoài để tài trợ cho chi tiêu và đầu tư của doanh nghiệp. Việc giảm đồng bộ nhu cầu của châu Âu đối với chứng khoán Mỹ về mặt lý thuyết có thể gây áp lực đẩy lợi suất trái phiếu kho bạc lên cao hơn và định giá cổ phiếu xuống thấp hơn.

Động thái này đã thúc đẩy các nhà chiến lược tại các tổ chức tài chính lớn công khai thảo luận về điều mà một số người gọi là "vũ khí hóa vốn" - việc sử dụng các quyết định phân bổ đầu tư như một công cụ địa chính trị. Khái niệm này có nhiều điểm tương đồng với cách thức mà sự phụ thuộc vào năng lượng đã được tận dụng trong quan hệ quốc tế, và nay được áp dụng vào thị trường tài chính.

Những hạn chế thực tế

Tuy nhiên, một số yếu tố khiến kịch bản như vậy rất khó xảy ra trong thực tế.

Thứ nhất, cơ cấu sở hữu là một rào cản cơ bản. Mặc dù các quỹ đầu tư quốc gia và hệ thống lương hưu công cộng kiểm soát khối tài sản đáng kể, phần lớn các khoản đầu tư của châu Âu vào chứng khoán Mỹ thuộc về các quỹ đầu tư tư nhân, công ty bảo hiểm và danh mục đầu tư cá nhân. Các chính phủ dân chủ không thể đơn giản ra lệnh chuyển hướng vốn từ các chủ thể tư nhân này mà không có lý do pháp lý đặc biệt và có thể sẽ gặp phải sự phản kháng dữ dội.

Thứ hai, chi phí kinh tế sẽ gây ra sự tàn phá lẫn nhau. Trái phiếu kho bạc và cổ phiếu Mỹ không đạt được vị thế thống trị trong danh mục đầu tư toàn cầu một cách ngẫu nhiên—chúng mang lại chiều sâu, tính thanh khoản và sự ổn định lịch sử mà ít lựa chọn thay thế nào có thể sánh được. Các nhà đầu tư châu Âu rút khỏi các thị trường này sẽ phải đối mặt với thách thức kép là tìm kiếm các cơ hội tương đương trong khi có nguy cơ chịu tổn thất nếu áp lực bán ra làm giảm định giá.

Thứ ba, các nguyên tắc đa dạng hóa phản đối việc phân bổ lại tập trung. Lý thuyết danh mục đầu tư cho rằng các nhà đầu tư châu Âu được hưởng lợi từ sự đa dạng hóa về địa lý và tiền tệ, với tài sản của Mỹ mang lại cơ hội tiếp cận với sự đổi mới của các doanh nghiệp Mỹ và các chu kỳ kinh tế khác nhau. Việc giảm bớt sự tiếp xúc này có thể làm giảm lợi nhuận điều chỉnh rủi ro trong dài hạn.

Tín hiệu thị trường và tái cân bằng

Bằng chứng cho thấy một số sự tái định vị có thể đã diễn ra một cách tự nhiên. Sau những căng thẳng thương mại trước đó, thị trường tiền tệ đã cho thấy dấu hiệu suy yếu của đồng đô la, điều này vẫn tiếp diễn ngay cả khi các chỉ số chứng khoán của Mỹ tiếp tục đạt mức cao kỷ lục. Mô hình này cho thấy sự phân bổ lại có chọn lọc chứ không phải là sự từ bỏ hoàn toàn.

Các nhà đầu tư tổ chức tinh vi có thể đã điều chỉnh mức độ rủi ro của họ một cách dần dần dựa trên những đánh giá rủi ro thay đổi, thay vì chờ đợi chỉ thị của chính phủ. Việc tái cân bằng do thị trường thúc đẩy này khác biệt về cơ bản so với hành động chính trị phối hợp nhưng vẫn có thể ảnh hưởng đến dòng vốn theo thời gian.

Phương án khuyến khích

Thay vì các biện pháp cưỡng chế, các nhà hoạch định chính sách châu Âu đang đối mặt với một lựa chọn khả thi hơn: làm cho các tài sản định giá bằng đồng euro trở nên hấp dẫn hơn. Điều này có thể bao gồm việc tăng cường hội nhập thị trường vốn trên toàn EU, giải quyết sự phân mảnh về quy định hiện đang khiến thị trường chứng khoán châu Âu kém thanh khoản hơn so với thị trường Mỹ, và thúc đẩy môi trường doanh nghiệp tạo ra lợi nhuận cạnh tranh với các công ty công nghệ và tăng trưởng của Mỹ.

Các đề xuất gần đây về liên minh thị trường vốn châu Âu hướng đến chính những mục tiêu này, tìm cách tạo ra các cơ hội đầu tư có thể cạnh tranh với tài sản của Mỹ dựa trên năng lực thực tế chứ không phải thông qua áp lực chính trị.

Ý nghĩa chiến lược

Cuộc tranh luận hiện nay cho thấy một khía cạnh ít được đánh giá đúng mức trong các mối quan hệ kinh tế quốc tế. Cũng giống như dòng chảy thương mại tạo ra sự phụ thuộc lẫn nhau, việc phân bổ vốn cũng vậy. Vị thế thâm hụt cán cân thương mại của Mỹ—thường chỉ được xem như một điểm yếu—cũng thể hiện một hình thức hợp tác mang lại cho các đối tác thương mại lợi ích trong sự ổn định kinh tế của Mỹ.

Mối liên kết tài chính này cuối cùng có thể đóng vai trò như một lực lượng điều tiết các tranh chấp chính sách. Cả hai bên đều không được lợi từ việc gây bất ổn thị trường vốn, tạo ra áp lực ngầm hướng tới các giải pháp đàm phán thay vì các biện pháp leo thang.

Triển vọng

Mặc dù các kịch bản rủi ro cực đoan cần được xem xét trong việc xây dựng danh mục đầu tư, nhưng xác suất thoái vốn đồng loạt của châu Âu khỏi các tài sản của Mỹ vẫn thấp. Những trở ngại về cấu trúc, chi phí kinh tế và tiền lệ lịch sử đều chỉ ra rằng châu Âu sẽ tiếp tục tham gia vào thị trường vốn của Mỹ, dù có thể ở mức độ vừa phải.

Điều có vẻ hợp lý hơn là một sự dịch chuyển dần dần, do thị trường thúc đẩy, hướng tới việc phân bổ danh mục đầu tư toàn cầu cân bằng hơn khi thị trường vốn châu Âu và châu Á phát triển sâu rộng và hấp dẫn hơn. Sự phát triển này sẽ diễn ra trong nhiều năm hoặc nhiều thập kỷ chứ không phải vài tháng, phản ánh những thay đổi cơ bản về khả năng cạnh tranh kinh tế hơn là các chỉ thị chính trị.

Hiện tại, câu hỏi về con số 10 nghìn tỷ đô la đóng vai trò như một lời nhắc nhở về sự phụ thuộc tài chính lẫn nhau hơn là một công cụ chính sách thực tế. Trong một nền kinh tế toàn cầu hội nhập, những vũ khí mạnh nhất thường tỏ ra quá tốn kém để triển khai.

Cơ hội đầu tư Bạc sàn Comex - Qua Sở hàng hoá VN

Bạc vẫn đang nằm trong xu hướng tăng mạnh trên khung ngày, với cấu trúc higher high – higher low chưa bị phá vỡ và giá bám sát trendline tăng quanh $82.67.

Tuy nhiên, RSI đã tiệm cận vùng quá mua, cho thấy động lượng cao nhưng rủi ro rung lắc ngắn hạn đang tăng dần.

Vùng $95–96 là kháng cự rất mạnh, nơi khả năng chốt lời và giằng co sẽ xuất hiện rõ rệt. Nếu vượt tăng sớm tuần này thì xác suất vượt 100$ sẽ rất lớn

Kịch bản khả quan nhất là giá tiếp tục điều chỉnh về $88-90 để tái tích lũy trước khi đi tiếp.

Chỉ khi thủng dứt khoát $82, rủi ro điều chỉnh sâu hơn mới thực sự đáng lo ngại.

----------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()