Câu chuyện đầu tư 3 tháng tiếp theo từ chu kỳ xuất khẩu

Đầu tiên PK khẳng định rằng xuất khẩu Việt Nam có tính chu kỳ cao, theo đó nhóm XK này có tính chu kỳ đồng pha với kinh tế tại các nước lớn trên toàn cầu (Trung Quốc và nhóm nước OECD – tiêu biểu là: Mỹ, khối EU, Nhật Bản, Hàn Quốc) và chu kỳ hàng tồn kho ở các quốc gia nay.

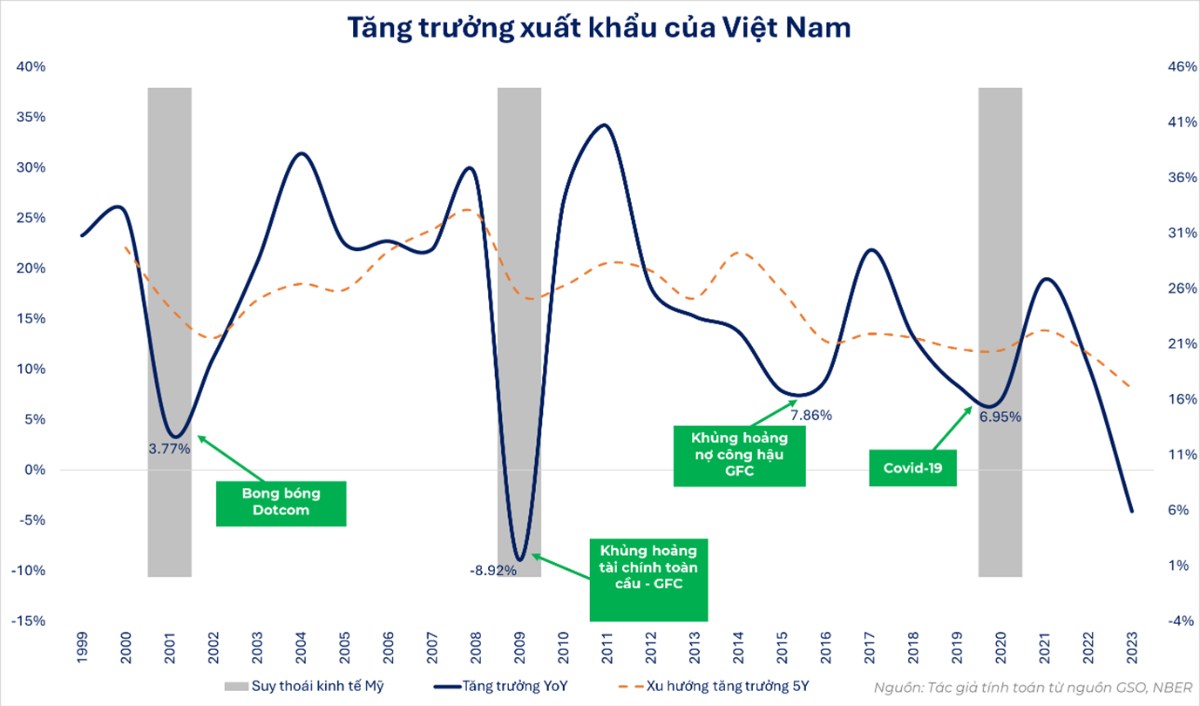

A. Chu kỳ của xuất khẩu Việt Nam

Giai đoạn 1999 - 2022 xuất khẩu Việt Nam đã trải qua 4 chu kỳ tăng tốc – giảm tốc với mỗi chu kỳ khoảng 4-5 năm, khá tương đồng với chu kỳ kinh tế tại các thị trường tiêu thụ. Trong đó, chu kỳ kết thúc ở đáy của suy giảm, ứng với những sự kiện gây ra suy thoái hoặc khủng hoảng kinh tế thế giới, bao gồm: Bong bóng Dotcom, khủng hoảng tài chính toàn cầu – GFC, khủng hoàng nợ công hậu GFC và khủng hoảng kinh tế do Covid 19 năm 2020.

Và sau năm 2021 đạt đỉnh với kim ngạch xuất khẩu kỷ lục, năm 2022, 2023 xuất khẩu bước vào pha suy giảm. Hầu hết các doanh nghiệp đều ghi nhận kết quả kinh doanh kém khả quan do thiếu đơn hàng trầm trọng, lạm phát gia tăng, sức mua sụt giảm.

Tuy nhiên, từ Q4/2023, PK đã nhận thấy một vài tín hiệu khả quan làm bức tranh ngành xuất khẩu Việt Nam tươi sáng hơn. Trên cơ sở đó và nhiều data về xuất khẩu cập nhật nhất, PK có các cơ sở cho rằng xuất khẩu đã chạm đáy trong năm 2023 và tương tự như các chu kỳ trước, một chu kỳ xuất khẩu mới sẽ hình thành từ 2024 kéo dài qua các năm 2025, 2026.

B. Chu kỳ mới bắt đầu tư 2024 và có thể kéo dài đến 2026

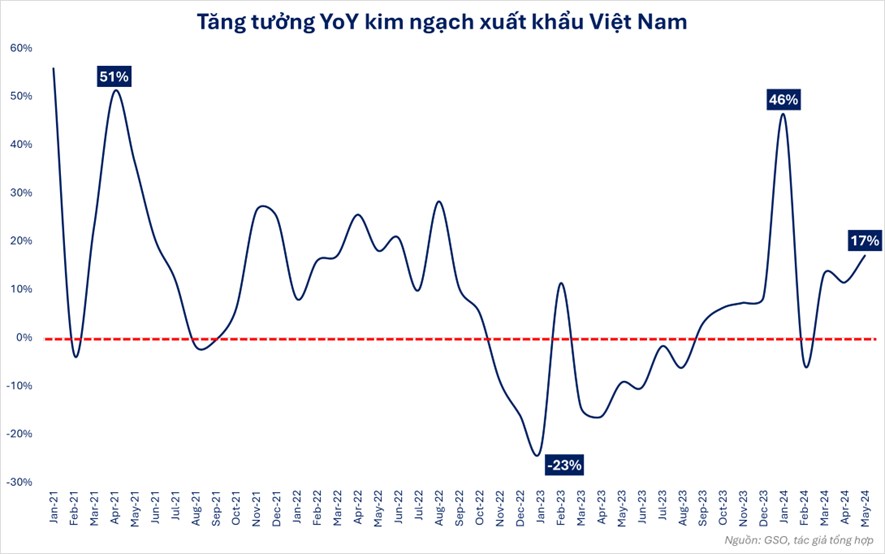

Thứ nhất, xuất khẩu của các doanh nghiệp Việt Nam (ngoài FDI) đã có dấu hiệu phục hồi rõ nét từ đầu quý 2. Bản chất xuất khẩu hồi phục khá rõ nét từ đầu năm nhưng quý 1 lại chứng kiến sự phục hồi mạnh mẽ của khối FDI vốn chả liên quan mấy đến các cổ phiếu niêm yết, các nhóm ngành dệt may, thủy sản hay giấy, gỗ và đá chưa thực sự bức phá trong quý 1. Qua tháng 4 và tháng 5, nhóm doanh nghiệp nội địa đã có sự phục hồi tốt hơn với những đơn hàng mới với giá bán cao hơn. Đây mới là nhóm ngành chủ đạo xuất hiện niêm yết trên sàn chứng khoán Việt Nam.

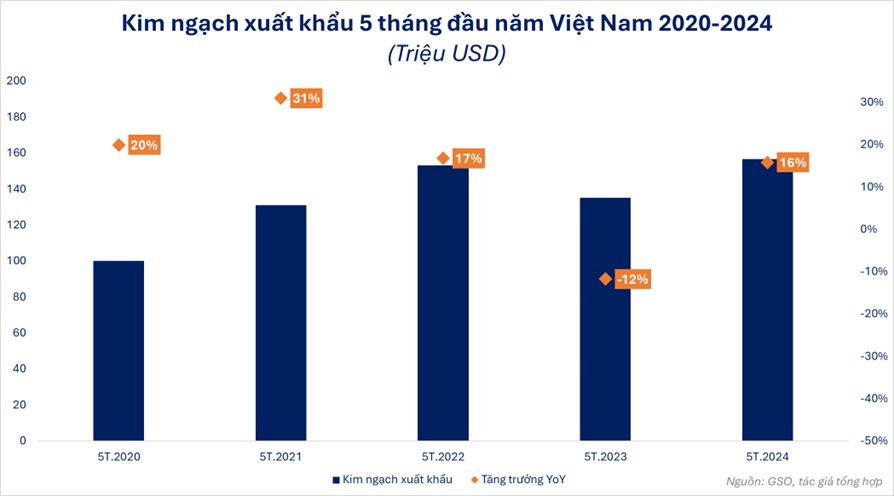

Xét theo phân loại khu vực, Mỹ là thị trường tăng trưởng xuất khẩu mạnh nhất trong 5T.2024 và dự kiến sẽ tiếp tục tăng trưởng. Tiếp ngay sau đó, thị trường Trung Quốc, Nhật Bản cũng đang cho thấy những tín hiệu tích cực đáng kể trong những tháng gần đây với sự phục hồi tốt hơn của nền kinh tế 2 nước châu Á này. Vì vậy nên, những doanh nghiệp có thị phần lớn tại các thị trường này sẽ được kỳ vọng tăng trưởng nhanh chóng và mạnh mẽ nhất.

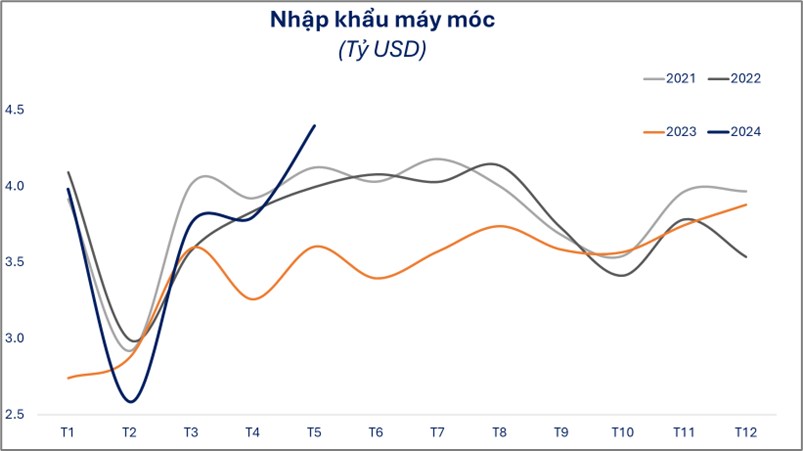

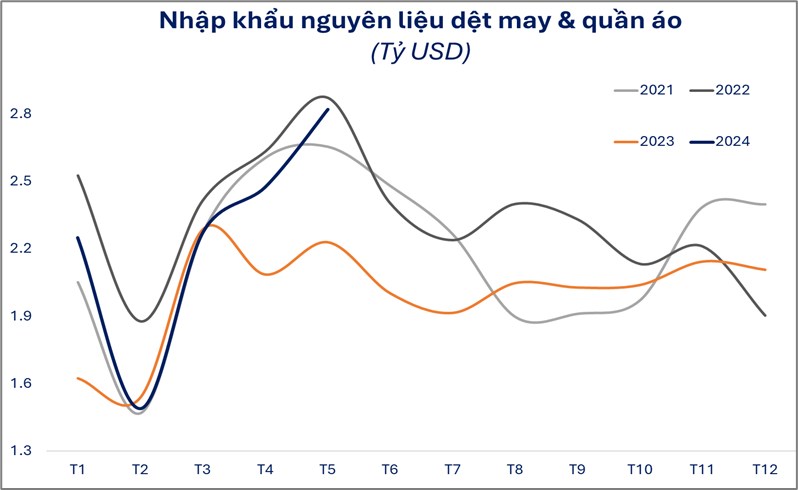

Thứ 2, tháng 5 nhập siêu 1 tỷ USD lại là tín hiệu tốt. Nhìn vào cơ cấu nhập khẩu (từ GSO) có thể thấy nhập khẩu tư liệu sản xuất đang tăng mạnh, và nhập siêu do nhu cầu nhập nguyên vật liệu cho sản xuất, đặc biệt là hàng điện tử, điện máy và dệt may. Việc nhập khẩu hiện tại là bước đi trước của xuất khẩu ở các lĩnh vực chủ lực này trong vài tháng tơi. Với góc nhìn này, PK cho rằng đây là một tín hiệu tích cực cho thị trường chung.

Tóm lại, tín hiệu chỉ ra thị trường xuất khẩu sắp tới sẽ có nhiều động lực để bứt phá trở thành làn sóng xuất khẩu mới:

1) Hàng tồn kho suy giảm mở ra thị trường cho các doanh nghiệp xuất khẩu khi yêu cầu bổ sung hàng gia tăng. Đơn hàng được cải thiện nhiều thông qua các phát biểu của nhiều lãnh đạo các doanh nghiệp xuất khẩu.

2) Các hiệp định thương mại tự do như EVFTA, CPTPP và RCEP tạo điều kiện thuận lợi cho xuất khẩu hàng may mặc của Việt Nam sang EU và Nhật Bản.

3) Tỷ giá tăng cao cũng góp phần hỗ trợ gia tăng cạnh tranh giá bán cho sản phẩm xuất khẩu của Việt Nam vừa giúp các doanh nghiệp xuất khẩu ít phụ thuộc nguồn nguyên liệu nhập khẩu tăng biên lợi nhuận. Tỷ giá cao này có thể tiếp tục duy trì đến gần cuối năm khi Fed hạ lãi suất.

C. Nhóm ngành và cổ phiếu đáng chú ý

1. Ngành dệt may

Ngành dệt may đang ghi nhận đơn hàng phục hồi tốt và số liệu nhập khẩu nguyên phụ liệu dệt may tăng cao trong tháng 4 và tháng 5. Triển vọng chiếm lấy thị phần của Trung Quốc tại Mỹ nhờ những lo ngại về chiến tranh thương mại Mỹ - Trung và lao động cưỡng bức với khu vực Tân Cương của Trung Quốc. Một số công ty thời trang Mỹ cho biết chiến lược “giảm tiếp xúc với Trung Quốc” sẽ tiếp tục, các nhà cung cấp châu Á khác, như Việt Nam, Bangladesh, Campuchia và Indonesia, là lựa chọn hàng đầu của họ thay thế cho Trung Quốc.

PK đánh giá triển vọng cao với 2 doanh nghiệp trong ngành dệt may: MSH và STK.

CTCP May Sông Hồng (MSH)

(1) MSH được kỳ vọng sẽ hưởng lợi từ sự hồi phục của đơn hàng dệt may khi mà các đối tác chính là Walmart và Target đều đang gia tăng các đơn hàng.

(2) Xây dựng nhà máy mới đóng góp vào tăng trưởng chung của Công ty: Vào tháng 11/2023, MSH đã khởi công xây dựng nhà máy Xuân Trường II có tổng vốn đầu tư hơn 700 tỷ đồng và dự kiến sẽ đưa vào hoạt động vào cuối năm 2024. Về nhà máy may Sông Hồng 10, tính đến tháng 5/2023, nhà máy này đã hoạt động một nửa so với công suất thiết kế. Các nhà máy mới đi vào hoạt động sẽ góp phần tăng năng suất cho các đơn hàng FOB. Ngoài ra, MSH đang tăng cường năng lực nghiên cứu và phát triển để tham gia sâu hơn vào chuỗi cung ứng dệt may toàn cầu như sản xuất FOB cấp 2 (tự lựa chọn nguyên liệu), sản xuất ODM (tự thiết kế mẫu) và OBM (có thương hiệu riêng), từ đó gia tăng biên lợi nhuận của doanh nghiệp.

CTCP Sợi Thế kỷ (STK)

(1) Câu chuyện phục hồi thị trường dệt may cả thị trường nội địa và xuất khẩu giúp hoạt động mảng sợi của STK tăng trưởng tốt từ nền thấp của năm 2023.

(2) Nhà máy Unitex đưa vào hoạt động từ Quý 3/2024 sẽ là động lực tăng trưởng bứt phá trong trung và dài hạn của STK, đặc biệt khi mùa vụ xuân hạ 2025 đang là mùa cao điểm trở lại của ngành dệt may mà nhiều doanh nghiệp đang hướng đến để bổ sung đơn hàng. Chu kỳ dệt may quay lại sẽ tận dụng hiệu quả của nhà máy Unitex trong giai đoạn nhiều năm tiếp theo.

2. Ngành thủy sản

Ngành thủy sản có tính chu kỳ rõ nét. Hàng tồn kho các doanh nghiệp bán lẻ suy giảm kéo nhu cầu bổ sung hàng tồn kho, điều này giúp các doanh nghiệp tăng trưởng đơn hàng trong nửa sau của năm 2024. Trong khi đó, giá tôm cá nguyên liệu duy trì thấp trong năm 2023 đã khiến nhiều hộ nuôi trồng treo ao, nguồn cung tôm cá nguyên liệu vì vậy sẽ rơi vào giai đoạn thắt chắt, cơ sở để thúc đẩy giá cá lên cao trong thời gian tới. Sản lượng và giá bán đều lăm le tăng, KQKD của các doanh nghiệp dự kiến sẽ tốt lên trong thời gian tới.

Với ngành tôm, PK còn đánh giá cao triển vọng tới yếu tố hỗ trợ 1) Tôm Ecuador và Indonesia đối mặt với thuế chống bán phá giá mới tại Mỹ, trong đó tôm Ecuador sẽ bị đánh thuế 10.58%, tôm Indonesia 6.3% từ tháng 10/2024 và 2) Trường hợp Việt Nam được công nhận nền kinh tế thị trường vào tháng 7 sẽ giúp Việt Nam hạn chế thuế bán phá giá tôm vào Mỹ trong thời gian tiếp theo. Chúng tôi đánh giá cao MPC trong ngành với thị phần cao tại Mỹ, cũng như vị thế vững chắc tại Nhật Bản (vốn là thị trường bền vững với tôm Việt Nam).

Với cá tra, chúng tôi đánh giá cao VHC với thị phần cao tại Mỹ, cùng với triển vọng phát triển mảng C&G sẽ bùng nổ trong giai đoạn tăng trưởng chung của ngành.

3. Các nhóm hậu cần: Hưởng lợi từ làn sóng xuất khẩu này, logistics, cảng biển (VCS, HAH, GMD) hay bao bì (DHC) phục vụ cho các doanh nghiệp xuất khẩu sẽ hưởng lợi gián tiếp và dư địa tăng trưởng theo PK vẫn còn rộng mở trong giai đoạn tới.

Thị trường chung đã có đà tăng khá dài nên sắp tới điều chỉnh xảy ra (nếu có) là điều cũng không có gì lạ, PK cho rằng nhóm xuất khẩu là cơ hội mới sau khi nhà đầu tư chốt lãi các nhóm cổ phiếu có vốn nhà nước đã đi quá xa giá trị.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()