Biên lợi nhuận doanh nghiệp dệt may phân hoá nửa đầu 2022, triển vọng cuối năm khó khăn

Nhìn chung các doanh nghiệp ngành dệt may đều ghi nhận kết quả kinh doanh khả quan trong nửa đầu năm nay.

Dệt may là một trong những nhóm hàng xuất khẩu chủ lực có tốc độ tăng trưởng ấn tượng trong những tháng đầu năm nay khi các doanh nghiệp từng bước phục hồi sau hai năm chịu ảnh hưởng nặng nề của đại dịch Covid-19. Theo báo cáo của Hiệp hội dệt may Việt Nam (Vitas), tổng kim ngạch xuất khẩu dệt may nửa đầu năm ước đạt khoảng 22,3 tỷ USD, tăng 17,7% so với cùng kỳ năm 2021. Các mặt hàng xuất khẩu chủ lực là hàng may mặc với kim ngạch 16,94 tỷ USD tăng 19,5%; xuất khẩu vải đạt 1,4 tỷ USD, tăng 20,8%; xuất khẩu xơ sợi đạt 2,76 tỷ USD, tăng 4,4%; xuất khẩu phụ liệu dệt may đạt 734 triệu USD tăng 22,3%; xuất khẩu vải không dệt đạt 452 triệu USD tăng 25,5%. Trong khi đó, tổng kim ngạch nhập khẩu nguyên, phụ liệu dệt may 6 tháng đầu năm 2022 ước đạt 13,4 tỷ USD tăng 9,8% so cùng kỳ 2021. Kim ngạch xuất siêu đạt 8,86 tỷ USD, tăng 32% so với 6 tháng 2021.

Song khi đánh giá kỹ hơn về kết quả trên, ông Vũ Đức Giang, Chủ tịch Hiệp hội Dệt may Việt Nam chia sẻ với báo Quân Đội Nhân Dân, 6 tháng đầu năm nay, xuất khẩu dệt may đã trải qua những cung bậc khá khác biệt. Quý I triển vọng xuất khẩu rất khả quan; tình hình vẫn tương đối tốt trong 2 tháng tiếp theo nhưng tới tháng 6 bắt đầu xuất hiện khó khăn khi nhu cầu tiêu thụ dệt may trên toàn cầu sụt giảm.

Cụ thể, nửa đầu 2022, Mỹ, Liên minh châu Âu (EU), Nhật Bản, Hàn Quốc, Trung Quốc là 5 thị trường xuất khẩu hàng đầu của dệt may Việt Nam; trong đó Mỹ là thị trường xuất khẩu lớn nhất, chiếm 40% thị phần. Kinh tế Mỹ suy giảm, lượng tồn kho lớn; sức mua của thị trường EU, Nhật Bản cũng giảm, qua đó gây ảnh hưởng rất lớn đến xuất khẩu dệt may Việt Nam trong cuối quý II, đầu quý III. Bên cạnh đó, thị trường EU đã đưa ra chính sách sử dụng sản phẩm tái chế. Ngoài ra, giá nguyên liệu, nhiên liệu, phụ liệu liên tục tăng cao làm cho chi phí của doanh nghiệp dệt may tăng khoảng 20-25%.

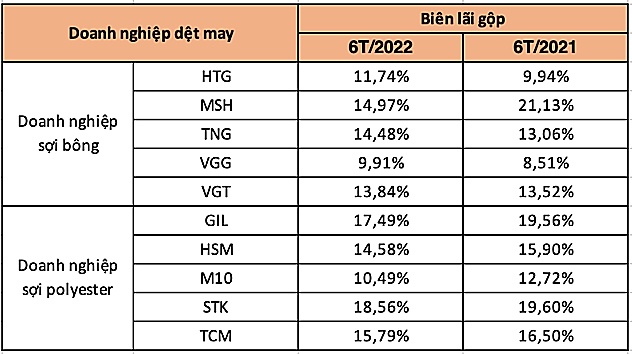

Trong bối cảnh đó, nhìn chung các doanh nghiệp ngành dệt may đều ghi nhận kết quả kinh doanh khả quan trong nửa đầu năm nay, song khi xét về biên lợi nhuận gộp, phần lớn các doanh nghiệp sợi bông tăng trưởng trong khi các doanh nghiệp sợi polyester bị ảnh hưởng do chi phí nguyên liệu đầu vào tăng cao.

|

|

Đơn vị: Tỷ đồng |

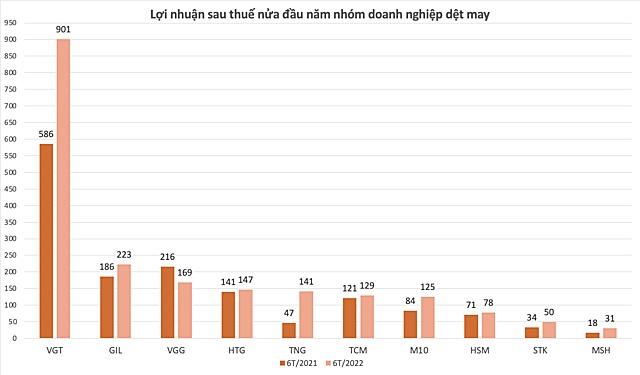

Trong các doanh nghiệp sợi bông, “ông lớn” Tập đoàn Dệt may Việt Nam (Vinatex, UPCoM:VGT) công bố doanh thu thuần nửa đầu năm tăng 37,4% lên gần 9.668 tỷ đồng; phần lớn doanh thu đến từ hoạt động bán hàng với 9.431,3 tỷ đồng, tăng 38,5%. Giá vốn tăng thấp hơn nên lợi nhuận gộp tăng 40,6% lên 1.338 tỷ đồng. Theo đó, biên lãi gộp tăng từ 13,5% lên 13,8%. Lãi sau thuế tăng 54%, từ 585,7 tỷ đồng lên 901,4 tỷ đồng. Đại diện Vinatex cho biết các tháng đầu năm, thị trường sợi vẫn phát huy những ảnh hưởng tích cực từ cuối năm 2021 với đơn hàng đều đặn và giá bán tốt. Sang đầu quý II, mặc dù thị trường có dấu hiệu chững lại, giá bán sợi không tăng, song do dự báo được sự tăng cao của giá bông, các đơn vị sợi trong tập đoàn đã dự trữ lượng bông lớn với giá thành rẻ, nhờ đó thu được kết quả kinh doanh tích cực.

Đầu tư và Thương mại TNG (HNX:TNG) nhận được thêm nhiều đơn hàng sau khi thị trường may mặc phục hồi sau dịch Covid-19 và nhu cầu cao hơn từ khách hàng chính như Decathlon và Haddad. Ngoài ra, doanh nghiệp sử dụng hệ thống quản trị phần mềm vào công tác quản lý để tăng năng suất lao động và tập trung sản xuất các đơn hàng FOB (free on board - chủ động từ nguyên liệu cho đến thành phẩm) có tỷ lệ lợi nhuận gộp cao. Đơn vị cho biết cơ cấu nguồn thu từ hàng FOB chiếm 85% tổng doanh thu bán niên năm 2022. Nhờ đó doanh thu thuần nửa đầu tăng 36,7% lên gần 3.242 tỷ đồng, lợi nhuận gộp tăng 97,4% lên 304 tỷ đồng. Biên lợi nhuận gộp tăng từ 13,1% lên 14,5%. Lợi nhuận sau thuế gấp rưỡi lên 125,2 tỷ đồng.

Tương tự, Dệt may Hoà Thọ (UPCoM:HTG) báo cáo biên lợi nhuận gộp nửa đầu năm tăng từ 9,9% lên 11,7%. Nửa đầu năm nay, đơn vị cho biết nhu cầu mua sắm hàng may mặc tăng cao so với cùng kỳ khi nền kinh tế quay về trạng thái bình thường mới nên kết quả kinh doanh nửa đầu năm tăng trưởng mạnh khi doanh thu thuần tăng 67% lên 2.588 tỷ đồng. Trong đó nguồn thu từ hoạt động bán hàng - vốn chiếm phần lớn cơ cấu doanh thu, tăng từ 1.547 tỷ đồng lên 2.584 tỷ đồng. Giá vốn hàng bán tăng ít hơn nên lãi gộp tăng 97,4% lên 304 tỷ đồng. Lãi sau thuế gấp gần 3 lần 141,2 tỷ đồng.

May Việt Tiến (UPCoM:VGG ) cũng có biên lãi gộp tăng trưởng, từ 8,5% lên 9,9%. Doanh thu thuần và lợi nhuận gộp tăng lần lượt 9,5% và 27,5% so với cùng kỳ, đạt 3.892 tỷ đồng và 385,7 tỷ đồng. Luỹ kế 6 tháng đầu năm, lãi sau thuế tăng 9,4% lên 78 tỷ đồng.

Song, May Sông Hồng (HoSE:MSH) là đơn vị duy nhất trong các doanh nghiệp sợi bông được thống kê ghi nhận biên lãi gộp giảm từ 21,1% xuống 15%. Lợi nhuận gộp nửa đầu năm nay giảm gần 10% còn 410 tỷ đồng do giá vốn tăng mạnh hơn doanh thu thuần. Lãi sau thuế giảm 22% còn 169 tỷ đồng. Được biết, đơn vị đưa nhà máy May Sông Hồng Nghĩa Hưng vào sản xuất, giúp doanh thu tăng trưởng nhưng chi phí đầu vào tăng mạnh hơn. Nhà máy này nằm tại xã Nghĩa Phong, huyện Nghĩa Hưng, tỉnh Nam Định, có diện tích gần 75.000 m2, mặt sàn 56.000 m2, tổng vốn đầu tư hơn 600 tỷ đồng. Dự án được khởi công xây dựng vào tháng 3/2021, có quy mô trên 40 chuyền may xuất khẩu, dệt kim, dệt thoi bao gồm các sản phẩm: váy, áo, jacket…

|

Ở chiều ngược lại, biên lợi nhuận gộp của các công ty sợi polyester chịu ảnh hưởng do giá chip PET và sợi polyester tăng cao trong nửa đầu năm nay, theo nhận định của VNDirect Research.

Sợi Thế Kỷ (HoSE:STK) ghi nhận biên lãi gộp đi lùi từ 19,6% xuống 18,6%. Về tình hình kinh doanh nửa đầu năm, doanh thu thuần đạt 1.169 tỷ đồng, tăng 8,6% so với nửa đầu năm trước. Công ty ghi nhận khoản lỗ chênh lệch tỷ giá 17,2 tỷ đồng, trong khi năm ngoái là 761,4 triệu đồng khiến chi phí tài chính gấp 5,9 lần lên 20,1 tỷ đồng. Còn khoản doanh thu tài chính gấp 3 lần lên 10,3 tỷ đồng nhờ lãi tiền gửi. Lợi nhuận sau thuế nửa đầu năm đạt mức 147,3 tỷ đồng, tăng 4,5% so với cùng kỳ.

Tại Gilimex (HoSE:GIL), biên lãi gộp giảm từ 19,6% xuống 17,5% trong nửa đầu năm nay bởi doanh thu thuần tăng 26,8% lên 2.692 tỷ đồng, song giá vốn tăng mạnh hơn với 30,1% lên gần 2.221 tỷ đồng. Sau khi trừ các loại chi phí khác, nửa đầu năm doanh nghiệp thu về lãi sau thuế hơn 223 tỷ đồng, tăng 20% so với cùng kỳ.

Các đơn vị khác sản xuất sợi polyester cũng báo biên lãi gộp giảm như Dệt May Hà Nội (UPCoM:HSM), Tổng Công ty May 10 (UPCoM:M10) và Dệt may - Đầu tư - Thương mại Thành Công (HoSE:TCM).

Những tháng cuối năm khó khăn của ngành dệt may

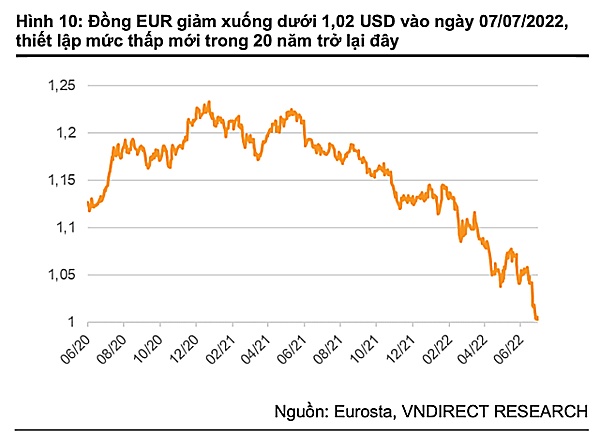

Bộ Công Thương dự báo tình hình xuất khẩu dệt may sẽ tăng trưởng chậm lại trong những tháng cuối năm 2022 do diễn biến khó lường của dịch Covid khiến cho các quốc gia là đối tác thương mại quan trọng của Việt Nam như Trung Quốc, Nhật Bản… vẫn đang áp dụng các biện pháp chống dịch nghiêm ngặt. Lạm phát, chiến sự giữa Nga và Ukraine cũng sẽ ảnh hưởng đến sức mua toàn cầu khiến đơn đặt hàng của các doanh nghiệp bị giảm. Hơn nữa, việc đồng EUR giảm giá so với USD đã làm người tiêu dùng châu Âu càng thắt chặt chi tiêu hơn, nếu tình trạng này còn kéo dài thì nhu cầu nhập hàng yếu đi sẽ gây bất lợi cho các nhà xuất khẩu quốc tế, trong đó có Việt Nam.

|

Chia sẻ tại Triển lãm quốc tế ngành công nghiệp dệt may - thiết bị và nguyên phụ liệu mới đây, Phó cục trưởng Cục Xúc tiến thương mại Lê Hoàng Tài cũng cho rằng tình hình xuất khẩu dệt may sẽ tăng trưởng chậm lại. Lạm phát, chiến sự Ukraine ảnh hưởng đến sức mua toàn cầu khiến đơn đặt hàng của các doanh nghiệp bị giảm.

Theo báo cáo ngành dệt may của Trung tâm Phân tích Chứng khoán SSI (SSI Research), đơn vị ước tính tăng trưởng doanh thu các công ty sản xuất dệt may tại Việt Nam sẽ giảm tốc trong 6 tháng cuối năm 2022 và năm 2023. Lý do là bởi khách hàng đã rút ngắn thời gian đặt trước đơn hàng từ 6 tháng xuống 3 tháng (ngoại trừ kỳ nghỉ lễ trong quý IV) do lượng hàng tồn kho ở thị trường xuất khẩu ở mức cao và áp lực lạm phát. SSI Research dự đoán doanh thu và biên lợi nhuận có thể bị ảnh hưởng xấu nếu nền kinh tế Mỹ (thị trường xuất khẩu chính của Việt Nam) suy yếu hoặc áp lực lạm phát cao hơn xảy ra trong 6 tháng cuối năm 2022 và năm 2023.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()