Bão thanh khoản từ Trung Quốc – Mầm họa lan rộng toàn cầu

Thị trường tài chính thế giới đang đứng trước một kịch bản mà nhiều nhà đầu tư từng lo ngại: Trung Quốc, nền kinh tế lớn thứ hai thế giới, tiến gần hơn đến một cuộc khủng hoảng thanh khoản quy mô lớn.

Tín hiệu nguy hiểm đang xuất hiện đồng loạt: bất động sản lao dốc chưa có điểm dừng, tín dụng co hẹp nhanh nhất trong gần 20 năm, tiêu dùng và sản xuất giảm tốc, xuất khẩu chững lại, và tâm lý thị trường nội địa rơi vào trạng thái phòng thủ cực đoan.

1. Trụ cột bất động sản lung lay – Vết nứt nền kinh tế

Trong hơn hai thập kỷ qua, bất động sản được xem là “động cơ” tăng trưởng chính của Trung Quốc, đóng góp tới 25–30% GDP (bao gồm cả ngành phụ trợ). Nhưng hiện nay, động cơ này đã “chết máy” kéo dài hơn 4 năm. Các tập đoàn lớn như Evergrande – vốn từng là biểu tượng tăng trưởng – đang rơi vào thế bắt buộc bán tháo tài sản. Thương vụ 1,1 tỷ USD mới nhất dự kiến được bán dưới mệnh giá, phản ánh sự tuyệt vọng trong huy động tiền mặt.

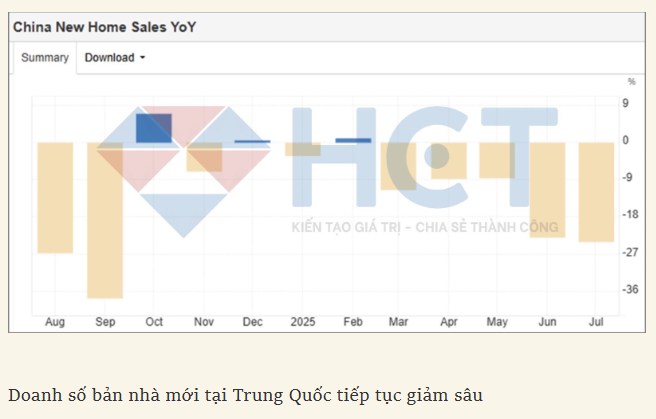

Hệ quả trực tiếp là các ngân hàng phải ghi giảm mạnh giá trị tài sản thế chấp, làm suy yếu bảng cân đối kế toán. Trong khi đó, người mua nhà gần như đóng băng giao dịch – doanh số nhà mới của 100 doanh nghiệp bất động sản lớn nhất đã giảm 24% so với cùng kỳ và riêng tháng 6 giảm 38%. Đây không chỉ là con số thống kê lạnh lùng, mà là dấu hiệu của một vòng xoáy phá giá – siết thanh khoản – đình trệ giao dịch đang tự khuếch đại.

2. Tín dụng co hẹp – Dòng máu của nền kinh tế suy kiệt

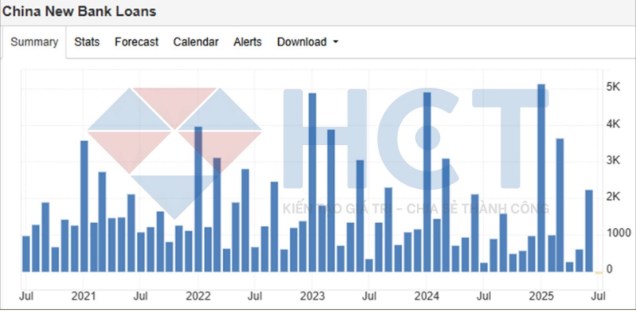

Nếu bất động sản là “xương sống”, thì tín dụng chính là “dòng máu” của nền kinh tế. Số liệu tháng 7/2025 cho thấy tổng tín dụng ròng giảm gần 50 tỷ nhân dân tệ – lần đầu tiên trong gần hai thập kỷ. Điều này đồng nghĩa tiền đang bị rút ra khỏi hệ thống, không còn chảy vào sản xuất, tiêu dùng hay đầu tư.

Khi tín dụng co hẹp, các doanh nghiệp khó vay vốn, người dân khó tiếp cận tiền để mua nhà hoặc chi tiêu lớn, dẫn tới nhu cầu toàn nền kinh tế sụt giảm. Đây là cơ chế đẩy nền kinh tế vào trạng thái giảm phát – mức giá chung giảm do nhu cầu suy yếu, kéo theo lợi nhuận doanh nghiệp giảm, thất nghiệp tăng và nợ xấu phình to.

3. Tiêu dùng và sản xuất chậm lại – Tâm lý phòng thủ lên ngôi

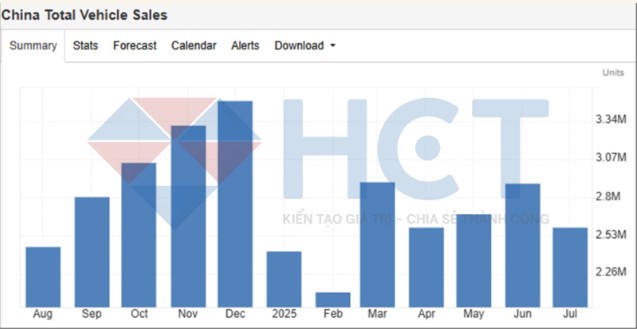

Trong bối cảnh bất ổn, người tiêu dùng và doanh nghiệp chuyển sang chế độ “sinh tồn”: ưu tiên trả nợ, tăng tiết kiệm, cắt giảm chi tiêu. Doanh số bán ô tô tháng 7 giảm 12% so với tháng 6, cho thấy nhu cầu hàng hóa giá trị cao đang giảm nhanh. Bắc Kinh đã phải lên tiếng cảnh báo về “cuộc chiến giá” trong ngành ô tô – một dấu hiệu cho thấy cạnh tranh bằng giá đang diễn ra khốc liệt và không bền vững

Sản xuất công nghiệp – thước đo sức khỏe của nền kinh tế sản xuất lớn nhất thế giới – được dự báo giảm tốc từ 6,8% xuống 5,9%. Đầu tư tài sản cố định cũng suy yếu, cho thấy niềm tin dài hạn của doanh nghiệp đang giảm. Xuất khẩu, đặc biệt sang Mỹ, chững lại do nhu cầu toàn cầu yếu và áp lực thuế quan.

4. Dữ liệu vĩ mô sắp công bố – Bài kiểm tra tâm lý thị trường

Ngày mai, Trung Quốc sẽ công bố loạt dữ liệu kinh tế quan trọng: Doanh số bán lẻ, sản xuất công nghiệp, đầu tư tài sản cố định, giá nhà, tỷ lệ thất nghiệp và FDI. Các dự báo cho thấy bức tranh không mấy khả quan:

- Doanh số bán lẻ: 4,8% → 4,6%

- Sản xuất công nghiệp: 6,8% → 5,9%

- Đầu tư tài sản cố định: giảm nhẹ xuống 2,7%

- Giá nhà: tiếp tục giảm khoảng 3% so với cùng kỳ

- Thất nghiệp: tăng từ 5,0% lên 5,1%

FDI: vẫn âm dù mức giảm bớt nghiêm trọng hơn tháng trước

Nếu dữ liệu thực tế thấp hơn dự báo, thị trường sẽ coi đây là bằng chứng rõ ràng rằng các biện pháp kích thích hiện tại của Bắc Kinh chưa đủ lực để đảo chiều tình hình. Khi đó, tâm lý bi quan sẽ càng lan rộng.

5. Nguy cơ lan ra toàn cầu – Từ ký ức 2008 đến hiện thực 2025

Tình hình hiện nay gợi nhớ tới cuộc khủng hoảng ngân hàng khu vực ở Mỹ vài năm trước, khi tài sản mất giá do lãi suất tăng nhanh. Nếu bất động sản Trung Quốc bị bán tháo với giá thấp, hiệu ứng dây chuyền có thể xuất hiện:

- Ngân hàng nội địa Trung Quốc lộ ra các “lỗ hổng vốn”.

- Nhà đầu tư quốc tế lo sợ rủi ro thanh khoản, rút vốn khỏi thị trường mới nổi.

- Các ngân hàng Mỹ nhỏ và vừa – vốn đang ôm nhiều bất động sản thương mại chưa ghi giảm giá trị – có thể bị tác động dây chuyền.

- Dòng vốn toàn cầu sẽ rời bỏ các tài sản rủi ro, đổ vào vàng, trái phiếu chính phủ Mỹ, CHF hoặc JPY.

- Hệ quả cuối cùng: tình trạng “khát thanh khoản” toàn cầu, lãi suất liên ngân hàng tăng vọt, biến động mạnh trên thị trường ngoại hối và hàng hóa.

6. Vàng và tài sản phòng thủ – “Điểm trú” giữa bão

Trong môi trường rủi ro thanh khoản, các tài sản mang tính phòng thủ như vàng, bạc, trái phiếu chính phủ thường được hưởng lợi. Vàng không chỉ là công cụ chống lạm phát, mà trong bối cảnh hiện tại, nó đóng vai trò chống giảm phát và rủi ro hệ thống. Lịch sử cho thấy, mỗi khi bất ổn tài chính lan rộng, vàng trở thành kênh hút dòng tiền mạnh mẽ.

Tuy nhiên, với nhà đầu tư, không nên chỉ tập trung vào một loại tài sản. Chiến lược hợp lý là giảm tỷ trọng tài sản nhạy cảm với chu kỳ tín dụng (như cổ phiếu ngành bất động sản, ngân hàng thương mại quy mô nhỏ, hàng hóa công nghiệp nhạy cảm với tăng trưởng), đồng thời tăng tỷ trọng tài sản phòng thủ.

7. Chiến lược theo dõi và phản ứng

Trong giai đoạn này, ba nhóm chỉ báo cần theo sát:

- Thanh khoản và tín dụng: tổng tín dụng ròng, tốc độ tăng trưởng M2, lãi suất liên ngân hàng.

- Bất động sản: doanh số nhà mới, giá bán trung bình, tồn kho dự án.

- Vĩ mô tổng hợp: doanh số bán lẻ, sản xuất công nghiệp, tỷ lệ thất nghiệp, FDI.

Nhà đầu tư cũng cần chuẩn bị kịch bản phản ứng nhanh khi dữ liệu ra bất ngờ xấu, vì tâm lý thị trường có thể chuyển trạng thái từ “thận trọng” sang “hoảng loạn” chỉ trong vài phiên giao dịch.

Kết luận:

Trung Quốc đang đối diện với một cơn “bão kép” – bất động sản lao dốc và tín dụng co hẹp. Khi khối tài sản khổng lồ bị bán tháo với giá thấp, cú sốc thanh khoản sẽ không dừng lại ở biên giới Trung Quốc mà có thể lan khắp toàn cầu. Nhà đầu tư quốc tế cần sẵn sàng cho kịch bản dòng vốn tháo chạy, thanh khoản siết chặt và biến động cực mạnh trên các thị trường tài sản. Trong bối cảnh này, việc phòng thủ trước khi tấn công là nguyên tắc sống còn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()