Bảo hiểm - 'gà đẻ trứng vàng' của nhiều ngân hàng

Mỗi năm, bảo hiểm đem về hàng nghìn tỷ đồng doanh thu cho các nhà băng và đi kèm, áp lực doanh số với các nhân viên cũng tăng.

Bancassurance, sự kết hợp của hai thuật ngữ ngân hàng (bank) và bảo hiểm (Assurance), được xem là "mỏ vàng" cho các nhà băng những năm gần đây. Bán chéo kiểu này giúp bên bảo hiểm khai thác tệp khách hàng lớn từ ngân hàng, giảm thiểu chi phí mở rộng; còn các nhà băng gia tăng nguồn thu, tận dụng những khách hàng mua bảo hiểm để đẩy mạnh dịch vụ gửi tiết kiệm, cho vay qua hợp đồng bảo hiểm nhân thọ.

Ban đầu, ở cấp độ đơn giản, ngân hàng chỉ làm nhiệm vụ giới thiệu khách hàng cho bên bảo hiểm, không tư vấn hay làm việc trực tiếp. Nhưng hiện tại, hầu hết nhà băng chọn mô hình hợp tác toàn diện, tức ngân hàng thực hiện toàn bộ các hoạt động, kể cả chào bán bảo hiểm, tư vấn, doanh nghiệp bảo hiểm chỉ thực hiện kiểm tra, giám sát chất lượng tư vấn của nhân viên ngân hàng.

Vài năm gần đây là giai đoạn Bancassurance nở rộ mạnh nhất. Những cái "bắt tay" giữa ngân hàng - công ty bảo hiểm ngày càng tăng, từ hợp đồng hợp tác cho tới các thỏa thuận độc quyền trong thời gian dài.

Cuối năm 2017, thị trường chứng kiến sự hợp tác giữa Sacombank và Dai-ichi Life với cam kết bảo hiểm độc quyền kéo dài tới 20 năm, dài nhất trong các thỏa thuận độc quyền từng ghi nhận. Những năm sau đó, loạt thương vụ xuất hiện như Techcombank - Manulife, VPBank - AIA Việt Nam, ACB - Sun Life Việt Nam, MSB - Prudential, Vietcombank - FWD hay SHB - Dai-ichi Việt Nam.

Nửa đầu năm 2022, riêng doanh thu phí qua kênh bancassurance đã chiếm 41% tổng doanh thu khai thác mới của doanh nghiệp bảo hiểm. Tỷ lệ này được dự báo sẽ sớm đạt 50% trên tổng doanh thu khai thác mới, giúp ngân hàng vượt qua các đại lý trở thành kênh kiếm tiền chủ lực cho các công ty bảo hiểm.

Các công ty bảo hiểm, vì thế, cũng chi hoa hồng cao cho các nhà băng. Lợi nhuận từ mảng này với một số ngân hàng hiện chỉ đứng sau hoạt động chính là cho vay, thể hiện qua những con số doanh thu nghìn tỷ đồng trên báo cáo tài chính.

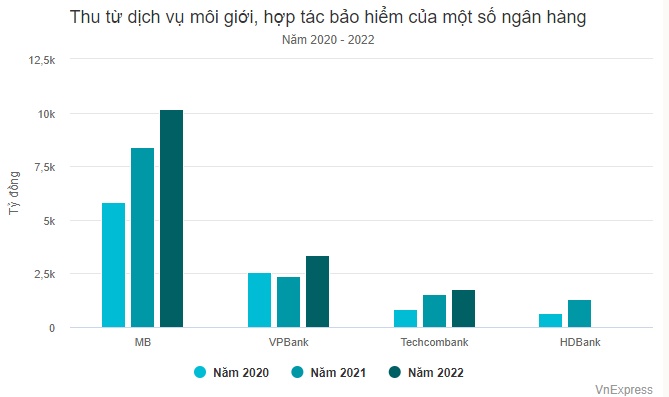

Xét về quy mô, MB đang là cái tên dẫn đầu dù chưa có thỏa thuận độc quyền phân phối bảo hiểm. Nhà băng này trực tiếp sở hữu hai công ty bảo hiểm là MIC (MB sở hữu 68,37%) và MB Ageas Life (61%), trong cả hai phân khúc nhân thọ và phi nhân thọ.

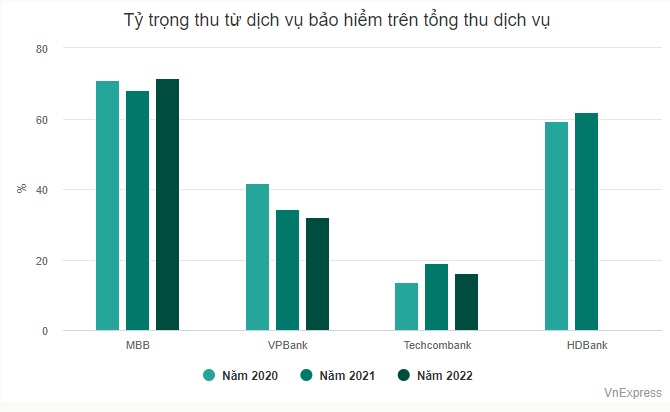

Báo cáo tài chính hợp nhất của ngân hàng này cho biết, doanh thu từ kinh doanh và dịch vụ bảo hiểm trong năm 2022 đã vượt ngưỡng 10.000 tỷ đồng, tăng hơn 20% so với năm trước và gần gấp đôi năm 2020. Mảng kinh doanh này cũng chiếm hơn 70% thu nhập từ dịch vụ của MB.

Ngoài MB, trong nhóm ngân hàng tư nhân top đầu, Techcombank hay VPBank cũng thu về hàng nghìn tỷ mỗi năm từ bảo hiểm.

Như VPBank, thu từ kinh doanh và dịch vụ bảo hiểm đạt hơn 3.300 tỷ đồng trong năm trước, tăng hơn 40% cùng kỳ và chiếm hơn 30% tổng thu từ mảng dịch vụ của ngân hàng. Tại Techcombank, hợp tác bảo hiểm đem về doanh thu hơn 1.700 tỷ đồng trong năm 2022.

HDBank, ngân hàng chưa có hợp đồng độc quyền phân phối bảo hiểm, cũng ghi nhận doanh số nghìn tỷ đồng. Báo cáo tài chính cả năm 2022 của ngân hàng này không tiết lộ con số doanh thu cụ thể, nhưng trong báo cáo kiểm toán giữa năm, hoạt động môi giới bảo hiểm đem về hơn 1.000 tỷ đồng doanh thu, gấp đôi cùng kỳ.

Theo Công ty chứng khoán Rồng Việt (VDSC), doanh số bảo hiểm của HDBank hiện tại đến từ Daichi Life và đối tác mới FWD. Tuy nhiên, ngân hàng này còn khả năng tăng trưởng cao hơn nếu tìm được đối tác chiến lược độc quyền. Theo VDSC, thỏa thuận này có thể "trị giá ngang với các ngân hàng tư nhân lớn và ngân hàng quốc doanh".

Ở nhóm nhà băng quốc doanh, hợp tác độc quyền phân phối bảo hiểm trong 15 năm giữa Vietcombank và FWD là thương vụ lớn nhất trong lĩnh vực bancassurance, với khoản phí trả trước lên tới 400 triệu USD.

Báo cáo tài chính của nhà băng này không thuyết minh chi tiết về thu nhập từ kênh bảo hiểm. Tuy nhiên, tại phiên họp cổ đông thường niên năm 2021, ban lãnh đạo Vietcombank cho biết mảng kinh doanh này đem về gần 3.000 tỷ đồng, gồm cả việc phân bổ chi phí trả trước và doanh thu bán chéo.

Định hướng là mảng kinh doanh chiến lược, nhưng bảo hiểm - "con gà đẻ trứng vàng" - đang để lộ nhiều vấn đề.

Đi cùng với những khoản phí trả trước hàng nghìn tỷ đồng, tỷ lệ chi hoa hồng cao là những áp lực về mặt doanh số (KPI) mà các nhà băng phải đáp ứng với các công ty bảo hiểm. Áp lực này, sau đó, được chuyển đến chính những người thực hiện tư vấn bảo hiểm - các nhân viên giao dịch hoặc tín dụng.

Gần đây, nhiều người dân phản ánh thực trạng vay ngân hàng bắt buộc phải mua kèm bảo hiểm. Đặc biệt, gần cuối năm 2022, với lý do các nhà băng "cạn room tín dụng", nhiều khách vay cho biết bị "ép" mua gói bảo hiểm tương đương 3-4% giá trị khoản vay.

"Cái này không phải là điều kiện bắt buộc, nhưng nếu anh mua kèm bảo hiểm thì khả năng sẽ được giải ngân nhanh hơn, bọn em trình sếp cũng dễ hơn", một nhân viên tín dụng tư vấn với khách vay mua nhà khi làm hồ sơ vào tháng 11/2022. Khoản vay hơn 2 tỷ đồng được "tư vấn" mua thêm bảo hiểm kết hợp đầu tư hơn 60 triệu đồng, tương đương gần 3% giá trị giải ngân.

Thậm chí, một số khách hàng đáo hạn khoản vay cũng bị yêu cầu mua kèm bảo hiểm mới được giải ngân.

Tuy nhiên, ở góc độ những người thực hiện, việc bán bảo hiểm không chỉ là chỉ tiêu hay nghĩa vụ. Khoản hoa hồng được hưởng từ mảng kinh doanh này là không thấp, thậm chí được xem "động lực" để nhân viên ngân hàng đẩy doanh số.

Báo cáo tài chính của MB cho biết, năm 2022, họ chi hơn 1.800 tỷ cho hoa hồng môi giới. Với VPBank, chi phí hoa hồng môi giới năm trước cũng xấp xỉ 1.000 tỷ đồng.

Bộ Tài chính đánh giá, việc phát triển nhanh của kênh bán chéo bảo hiểm qua ngân hàng đã phát sinh một số bất cập về chất lượng dịch vụ. Nhân viên ngân hàng ép khách mua bảo hiểm khi vay vốn hoặc tư vấn không đầy đủ khiến một số khách hàng nhầm lẫn giữa sản phẩm bảo hiểm và sản phẩm ngân hàng hoặc việc yêu cầu mua bảo hiểm gắn với các khoản vay. Theo bộ, hoạt động này đã vi phạm nguyên tắc "tự nguyện" được quy định tại các văn bản pháp luật về kinh doanh bảo hiểm.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()