Tìm mã CK, công ty, tin tức

Theo dõi Pro

Tái cơ cấu vốn Nhà nước: Bước đi bắt buộc cho chu kỳ tăng trưởng mới

Sau câu chuyện bộ lọc pháp lý với doanh nghiệp niêm yết và bộ lọc thanh khoản với ngân hàng, tôi cho rằng thị trường đang xuất hiện thêm một bộ lọc rất đáng chú ý: bộ lọc hiệu quả sử dụng vốn Nhà nước.

Ngày 19/5/2026, Chính phủ cùng lãnh đạo các bộ, ngành và 23 tập đoàn, tổng công ty Nhà nước sẽ họp để thảo luận về dự thảo tiêu chí phân loại doanh nghiệp Nhà nước và doanh nghiệp có vốn Nhà nước thực hiện cơ cấu lại vốn Nhà nước.

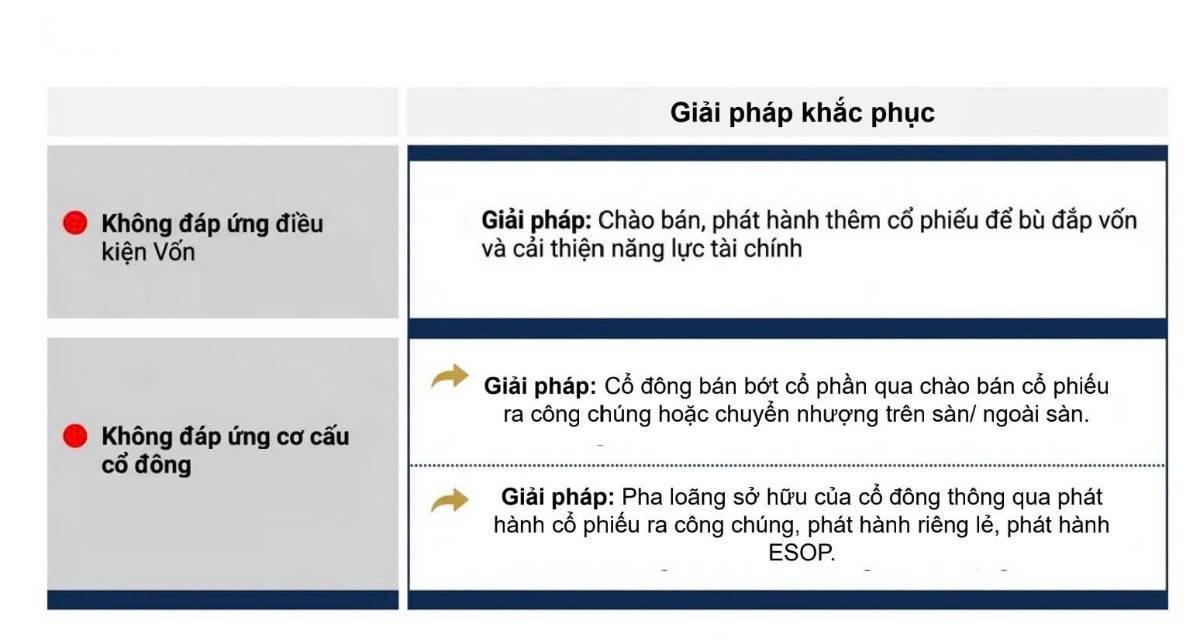

Điểm đáng chú ý là trên sàn chứng khoán hiện vẫn có nhiều doanh nghiệp lớn có tỷ lệ sở hữu Nhà nước rất cao, khiến tỷ lệ cổ đông nhỏ lẻ chưa đạt mức tối thiểu. Một số cái tên được nhắc đến gồm BID, GVR, BSR, BCM trên HOSE/HNX và ACV, VGI, VIMC, FPT Telecom trên UPCoM.

Đây không chỉ là một thông tin riêng lẻ về cổ phần hóa hay thoái vốn. Đây có thể là một phần trong bức tranh lớn hơn: Việt Nam muốn bước vào chu kỳ tăng trưởng cao thì nguồn lực Nhà nước cũng phải được phân bổ hiệu quả hơn.

Trong chu kỳ mới, doanh nghiệp nhà nước không chỉ cần giữ vai trò chủ lực ở các lĩnh vực quan trọng, mà còn cần minh bạch hơn, hiệu quả hơn và có khả năng huy động thêm nguồn lực xã hội.

Vì vậy, nếu nhìn ở góc độ đầu tư, câu hỏi không chỉ là:

“Nhà nước có thoái vốn hay không?”

Mà nên hỏi sâu hơn:

“Doanh nghiệp đó sau tái cơ cấu có thể vận hành hiệu quả hơn, tăng thanh khoản cổ phiếu hơn và thu hút dòng vốn tổ chức tốt hơn hay không?”

Đây là điểm có thể tạo ra sự phân hóa lớn.

Những doanh nghiệp Nhà nước có tài sản lớn nhưng hiệu quả sử dụng vốn thấp, quản trị chậm đổi mới hoặc thanh khoản cổ phiếu quá thấp có thể chưa chắc hấp dẫn ngay.

Ngược lại, các doanh nghiệp có vị thế đầu ngành, tài sản thật, ngành nghề chiến lược, khả năng cải thiện quản trị và dư địa tăng tỷ lệ cổ đông bên ngoài có thể được thị trường nhìn lại trong chu kỳ mới.

Tóm lại, chu kỳ tăng trưởng mới không chỉ là câu chuyện của doanh nghiệp tư nhân hay ngân hàng. Nó còn là câu chuyện tái cơ cấu vốn Nhà nước.

Khi vốn Nhà nước được phân bổ hiệu quả hơn, thị trường có thể xuất hiện thêm một nhóm doanh nghiệp được định giá lại: doanh nghiệp Nhà nước có tài sản thật, vai trò chiến lược và khả năng chuyển mình sau tái cơ cấu. VÀ NĐT CẦN LỌC KỸ, ĐẦU TƯ VÀO DOANH NGHIỆP THẬT VÌ SỰ PHÂN HÓA SẼ MẠNH HƠN SAU & CHỈ DOANH NGHIỆP THỰC SỰ TỐT MỚI HƯỞNG LỢI

Anh/chị quan tâm đến các góc nhìn về bộ lọc doanh nghiệp, tái cơ cấu vốn Nhà nước và chiến lược tái cơ cấu danh mục theo chu kỳ mới, có thể theo dõi thêm các bài viết tiếp theo hoặc kết nối với tôi qua hồ sơ cá nhân.

Nội dung trên chỉ mang tính chia sẻ góc nhìn thị trường, không phải khuyến nghị mua bán chứng khoán.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích