Tìm mã CK, công ty, tin tức

Theo dõi Pro

SHADOW BANKING VÀ "DÒNG CHẢY NGẦM" ĐANG ĐỊNH HÌNH LẠI NGÀNH CHỨNG KHOÁN VIỆT NAM

ACB vừa thông qua việc tăng vốn cho ACBS lên 13.000 tỷ đồng - tức bơm thêm khoảng 2.000 tỷ trong đợt này. Nhìn bề ngoài, đây chỉ là một quyết định nội bộ bình thường của một tập đoàn tài chính. Nhưng nếu đặt nó vào bức tranh lớn hơn, đây là một mảnh ghép trong xu hướng shadow banking đang âm thầm định hình lại cấu trúc tài chính Việt Nam.

Khi ngân hàng "đi vòng" qua công ty chứng khoán

Cơ chế không có gì phức tạp, nhưng rất hiệu quả.

Các ngân hàng thương mại hiện đang phải đối mặt với một loạt ràng buộc ngày càng siết chặt: room tín dụng được NHNN giao chỉ tiêu tăng trưởng thận trọng hơn năm ngoái, ngành bất động sản bị hạn chế cho vay, tỷ lệ LDR (cho vay/huy động) phải kiểm soát, hệ số CAR phải duy trì. Và quan trọng hơn cả: luật hiện hành vẫn chưa yêu cầu tính các chỉ số này trên báo cáo hợp nhất bao gồm cả công ty chứng khoán con.

Đây chính là kẽ hở - hay nói đúng hơn, là cơ hội - mà các nhà băng đang tận dụng một cách rất bài bản. Thay vì cho vay trực tiếp với đủ loại ràng buộc, ngân hàng rót vốn vào CTCK con. CTCK con dùng vốn đó cho vay margin - thực chất là một hình thức cấp tín dụng - nhưng hoàn toàn nằm ngoài hệ thống kiểm soát thông thường của ngành ngân hàng.

Cuộc đua tăng vốn: Ai đang làm gì?

Đây không phải câu chuyện riêng của ACB và ACBS. Nhìn lại toàn thị trường, làn sóng này đang diễn ra đồng loạt và với tốc độ ngày càng nhanh hơn.

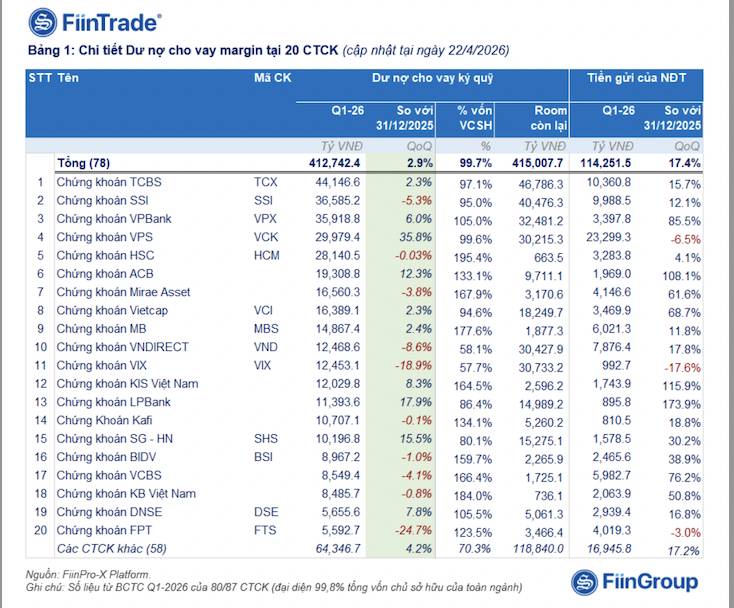

TCB - TCBS là cặp đi sớm nhất và làm bài bản nhất. Tính đến cuối năm 2025, TCBS vượt mốc 1,2 triệu khách hàng và dư nợ cho vay ký quỹ đạt hơn 43.000 tỷ đồng, chiếm trên 11% thị phần toàn thị trường. TCBS đã IPO thành công trong quý IV/2025, chào bán 231 triệu cổ phiếu, nâng vốn điều lệ từ 20.801 tỷ đồng lên 23.113 tỷ đồng với giá IPO 46.800 đồng/cổ phiếu. Techcombank hiện nắm 94% vốn TCBS - đây là mô hình tích hợp sâu nhất trong ngành.

VPBank - VPBankS theo sát phía sau. Sau IPO cuối năm 2025, vốn chủ sở hữu của VPBankS vươn lên gần 33.000 tỷ đồng, đứng trong nhóm dẫn đầu toàn ngành. Tính đến hết quý I/2026, dư nợ margin của VPBankS đã vượt mốc 38.000 tỷ đồng, bám sát mục tiêu 50.000 tỷ đồng vào cuối năm. Đặc biệt, VPBankS huy động thành công khoản vay hợp vốn 200 triệu USD từ đối tác chiến lược SMBC, mở ra nguồn vốn quốc tế giá rẻ để duy trì lãi suất margin cạnh tranh.

HDBank - HDS là thương vụ nóng nhất những tuần gần đây. HDBank đã hoàn tất việc nâng sở hữu từ 75,74% lên 90% vốn của HDS, tương đương 986,4 triệu cổ phần, và báo cáo tài chính của HDS sẽ được hợp nhất vào HDBank từ quý II/2026. Ước tính HDBank đã chi khoảng 8.538 tỷ đồng để mua thêm gần 853,8 triệu cổ phiếu HDS. Tham vọng của HDS rất rõ: lợi nhuận kỷ lục trên 1.400 tỷ đồng trong năm 2025, kế hoạch 2026 là trên 4.000 tỷ đồng và hướng đến trên 10.000 tỷ đồng. Song song, HDS cũng đang chuẩn bị IPO trong năm 2026.

LPBank - LPBS là case study về tốc độ tăng trưởng đáng kinh ngạc nhất. Từ vốn điều lệ chỉ 250 tỷ đồng, LPBS đã tăng lên 12.668 tỷ đồng tính đến thời điểm IPO. Tổng tài sản đạt gần 30.000 tỷ đồng, tăng 600% so với cùng kỳ. Sau IPO, vốn điều lệ dự kiến tăng lên hơn 14.000 tỷ đồng và vốn chủ sở hữu tiến sát mốc 18.000 tỷ đồng.

VIB - KAFI chọn mô hình liên kết thay vì sở hữu trực tiếp. VIB "bắt tay" với Chứng khoán Kafi để phát triển sản phẩm dịch vụ tài chính số. Kafi hiện có vốn điều lệ 7.500 tỷ đồng, đặt kế hoạch tăng lên 8.787,5 tỷ đồng thông qua IPO, với 70% nguồn vốn mới ưu tiên cho mảng margin. Dư nợ margin của Kafi đạt 10.720 tỷ đồng, tăng 101% so với năm trước.

Ngoài ra, còn có OCB bắt tay với OCBS, MB với MBS... Bức tranh đang rất rõ: mỗi ngân hàng lớn đều đang xây dựng hoặc củng cố một "cánh tay nối dài" trên thị trường chứng khoán.

Con số kỷ lục và một nghịch lý

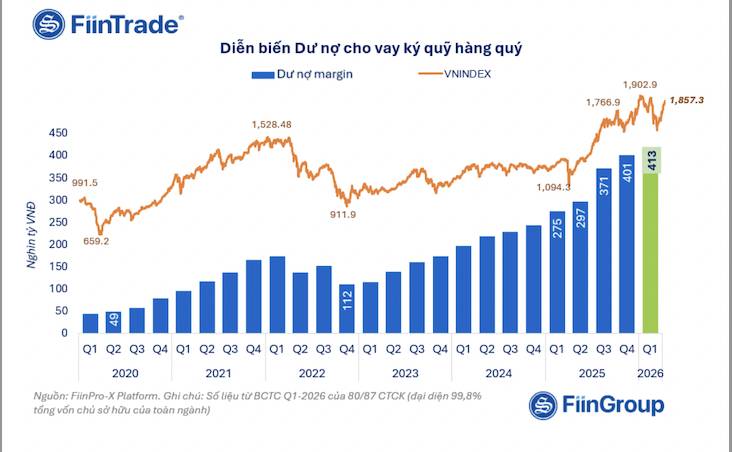

Tính đến hết tháng 3/2026, tổng dư nợ cho vay toàn thị trường ước đạt 415.000 tỷ đồng, trong đó riêng dư nợ ký quỹ (margin) chiếm khoảng 405.000 tỷ đồng - mức cao kỷ lục từ trước đến nay.

Để hình dung rõ hơn về tốc độ tăng trưởng: so với thời điểm bắt đầu chuỗi tăng trưởng 10 quý liên tiếp, dư nợ cho vay đã gấp gần 3 lần.

Đến cuối quý I/2026, thị trường ghi nhận 15 công ty chứng khoán có dư nợ cho vay vượt 10.000 tỷ đồng, trong đó 5 cái tên gồm TCBS, SSI, VPBankS, VPS và HSC đều đã vượt mốc 1 tỷ USD. Năm công ty chứng khoán cho vay hơn 1 tỷ đô - một con số chỉ mới xuất hiện vài năm trước trong ngành ngân hàng.

Nhưng đây mới là điều đáng suy nghĩ: dư nợ cho vay tiếp tục tăng lên mức cao nhất từ trước đến nay, trong bối cảnh thanh khoản thị trường vẫn chưa có sự cải thiện rõ rệt.

Margin tăng kỷ lục, nhưng thị trường vẫn ảm đạm. Tại sao?

Câu trả lời nằm ở chỗ: phần lớn dòng tiền này không chảy vào giao dịch cổ phiếu thông thường. Thay vào đó, đây là các khoản vay mà doanh nghiệp dùng cổ phiếu của chính mình làm tài sản thế chấp, rút tiền ra để phục vụ hoạt động sản xuất kinh doanh, đầu tư, hoặc tái cơ cấu nợ. Về bản chất, đây là một hình thức đi vay của doanh nghiệp - chỉ là vay qua kênh chứng khoán thay vì kênh ngân hàng truyền thống.

Cổ phiếu bị "khóa" trong các tài khoản margin, không còn giao dịch tự do trên thị trường. VN-Index giảm 6,16% trong quý I/2026, ngắt chuỗi tăng 4 quý liên tiếp trước đó. Dòng tiền mỏng dần trong khi dư nợ vẫn phình to - đó là nghịch lý của thị trường hiện tại.

Dù vậy, 415.000 tỷ đồng so với tổng dư nợ tín dụng toàn nền kinh tế hơn 19,5 triệu tỷ đồng vẫn chỉ chiếm chưa đến 2,2% và vốn hóa toàn thị trường hơn 10,5 triệu tỷ chiếm chưa tới 4%. Dư địa về mặt tương đối vẫn còn, và xu hướng này nhiều khả năng sẽ tiếp tục trong thời gian tới trước khi bị tuýt còi.

"Dòng chảy ngầm" đang chảy về đâu?

Nếu nhìn vào bên hưởng lợi nhiều nhất từ cơ chế shadow banking này, từ diễn biến giá cổ phiếu có thể thấy: khả năng nhóm Vingroup đang là bên hút nguồn lực lớn nhất từ kênh này. Các mã VIC, VHM, VRE, VPL thường xuyên xuất hiện trong danh sách cổ phiếu được cầm cố tại các CTCK . Đây không phải ngẫu nhiên - khi kênh ngân hàng bị siết đối với bất động sản, kênh margin chứng khoán trở thành lối thoát thay thế.

Và chính điều đó tạo ra một thông tin mà nhà đầu tư có thể tham khảo: giá cổ phiếu được đem cầm cố thường là một vùng hỗ trợ tâm lý mạnh. Khi bên cho vay (CTCK) đang giữ cổ phiếu làm tài sản thế chấp, họ không có động lực để giá rơi qua ngưỡng call margin - vì điều đó đồng nghĩa với tổn thất cho chính họ. Đây là lý do nhiều nhà đầu tư có kinh nghiệm theo dõi thông tin cầm cố để xác định các "vùng giá cứng" trên thị trường.

Rủi ro thực sự nằm ở đâu?

Cơ chế này hoạt động tốt trong điều kiện bình thường. Nhưng có hai điểm dễ tổn thương mà không thể bỏ qua.

Thứ nhất là rủi ro kỳ hạn. Phần lớn nguồn vốn mà các CTCK đang cho vay đến từ các khoản vay ngắn hạn từ ngân hàng mẹ và ngân hàng thương mại - vay ngắn để cho vay dài, một đặc điểm cổ điển của shadow banking. Một số công ty chứng khoán có dư nợ cho vay gần chạm mức trần quy định. Khi căng như vậy, bất kỳ cú sốc thanh khoản nào từ bên ngoài cũng có thể khuếch đại nhanh. (thị trường vẫn đang phụ thuộc vào nguồn vốn ngắn hạn)

Thứ hai là rủi ro domino khi thị trường stress. Nếu kinh tế có một cú sốc lớn khiến cổ phiếu bị bán tháo, áp lực sẽ không giống như những đợt điều chỉnh thông thường. Lúc đó, force sell từ hàng chục nghìn tỷ tài sản thế chấp sẽ khuếch đại đà giảm thay vì kiềm chế nó. Và vì phần lớn tài sản cầm cố tập trung vào một nhóm cổ phiếu nhất định, áp lực sẽ không đồng đều - mà rất tập trung.

Đây có phải con đường tối ưu?

Không. Và thị trường cũng biết vậy.

Shadow banking qua CTCK là cách mà thị trường tự vận động để giải quyết những vấn đề mà hệ thống ngân hàng truyền thống chưa đáp ứng được - đặc biệt là nhu cầu vốn trung hạn của doanh nghiệp trong bối cảnh tín dụng ngân hàng bị kiểm soát chặt. Đây là giai đoạn chuyển tiếp tất yếu.

Nhưng con đường bền vững hơn - như các nền kinh tế phát triển đã chứng minh - vẫn là kênh trái phiếu doanh nghiệp kỳ hạn dài. Khi đó, doanh nghiệp có nguồn vốn ổn định, nhà đầu tư có tài sản được định giá minh bạch, và hệ thống tài chính không phải chịu áp lực kỳ hạn liên tục. Thị trường trái phiếu doanh nghiệp VN đang phục hồi sau giai đoạn khủng hoảng 2022-2023, nhưng vẫn còn con đường dài phía trước.

Câu hỏi không phải là shadow banking có nên tồn tại hay không - nó đang tồn tại và sẽ còn tiếp tục. Câu hỏi là: khi nào Việt Nam sẽ tính tổng dư nợ hợp nhất của cả ngân hàng và CTCK con, như Hàn Quốc và EU đang làm? Khi điều đó xảy ra, bức tranh rủi ro thực sự của hệ thống tài chính Việt Nam mới hiện ra đầy đủ - và cuộc chơi sẽ thay đổi hoàn toàn.

Số liệu cập nhật đến cuối Q1/2026 theo FiinTrade, VietstockFinance và các nguồn công bố chính thức của doanh nghiệp.

(Còn phần 2) KHI "BÓNG TỐI" TRỞ THÀNH ÁNH SÁNG: BÀI HỌC TỪ QUỐC TẾ VÀ CƠ HỘI TRƯỚC KHI BỊ TUÝT CÒI

Lê Vũ - Trưởng phòng tư vấn đầu tư CTCK Yuanta VN

Chia sẻ thông tin hữu ích