Tìm mã CK, công ty, tin tức

Theo dõi

Đằng sau câu chuyện tăng lãi suất điều hành (gồm lãi suất huy động, lãi suất tái chiết khấu, tái cấp vốn):

Lãi suất và TTCK có mỗi tương quan vs nhau :

Giai đoạn 2000 - 2003: lãi suất tăng, thị trường chứng khoán ảm đạm và giảm

Giai đoạn 2 (2004 – 2007): Lãi suất duy trì ổn định và ở mức thấp hỗ trợ tốt cho thị trường chứng khoán và các doanh nghiệp, tạo môi trường cho thị trường chứng khoán bùng nổ bên cạnh các nhân tố vĩ mô khác.

Giai đoạn 3 (2008 – 2009): Mặt bằng lãi suất và lạm phát tăng vọt, nền định giá quá cao là một trong những tác nhân gây ra đổ vỡ thị trường.

Giai đoạn 4 (2010 – 2013): Lãi suất tiếp tục tăng cao, Ngân hàng Nhà nước phải đặt trần lãi suất huy động 14% đi kèm là sự đổ vỡ của thị trường bất động sản khiến chứng khoán giảm mạnh.

Giai đoạn 5 (2014-2021): Mặt bằng lãi suất giảm dần, trong đó giảm sâu trong giai đoạn Covid, tạo sự ổn định vĩ mô và giúp thị trường chứng khoán phát triển.

Từ đầu 2022, cuộc chơi tăng lãi suất đang diễn ra trên toàn thế giới. Cái giá của việc giữ lãi suất là sự mất giá của đồng tiền, câu chuyện điển hình đang diển ra ở Nhật Bản

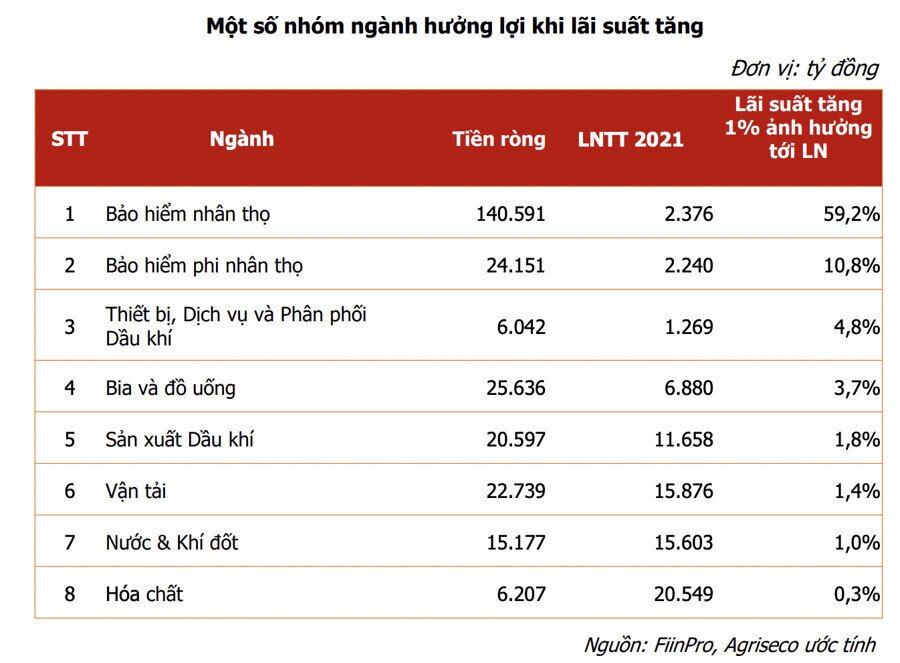

Nhóm ngành Bảo hiểm (nhân thọ và phi nhân thọ) : là nhóm ngành có nguồn thu chính từ lãi tiền gửi hoặc nhóm CP có tiền nhàn rỗi dồi dào,

Hiện trên sàn có duy nhất BVH là bảo hiểm nhân thọ, ls tăng 1% ước tính sẽ giúp LN DN này tăng tới 59.2% (theo Fiinpro)

Với bảo hiểm phi nhân thọ, ls tăng 1% sẽ giúp LN các DN tăng 10.8%

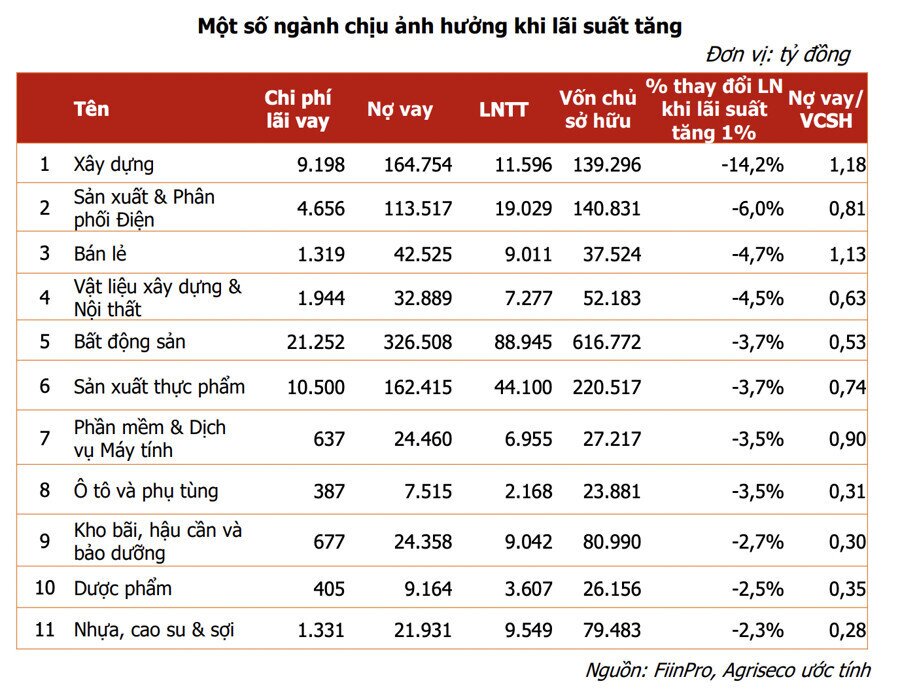

Ngoài ra, nhóm CP cũng sẽ chịu tác động tiêu cực trong ngắn hạn do lãi suất tăng khiến LS tiền gửi tăng lên, trong khi đầu ra là tiền vay lại đang khó khăn do hạn chế room tín dụng. Rõ ràng, Bank đang là xương sống của TTCK. Bank khó, TTCK sẽ khó.

#Lãi suất #thị trường #đầu tư

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích