VIX lãi hơn 5.400 tỷ đồng – Bao nhiêu là tiền thật?

Như bao công ty chứng khoán khác, mô hình kinh doanh của VIX chia làm ba mảng chính: môi giới chứng khoán, tự doanh, và cho vay ký quỹ. So với cuối quý 3/2025, nguồn vốn của VIX đã tăng lên 34.167 tỷ đồng. và đây là cách mà Họ phân bổ tài sản:

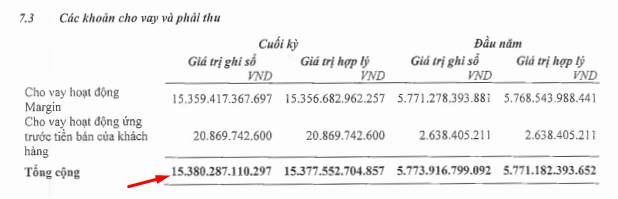

Dư nợ cho vay margin giảm khoảng 800 tỷ so với quý 3, còn khoảng 15.380 tỷ, chiếm ~ 45% tổng tài sản. Nhưng so với đầu năm thì con số này đã tăng gấp 2,6 lần. Room margin tối đa của họ là khoảng 42.900 tỷ, nghĩa là còn dư địa tăng trưởng cho vay còn rất nhiều. Có vẻ quý 4/2025 thị trường ảm đạm nên sức vay sụt giảm là điều dễ hiểu.

Thứ hai, VIX nâng lượng tiền mặt lên 2.049 tỷ, chiếm khoảng 6% tổng tài sản. Mảng môi giới năm 2025 mang về 59 tỷ đồng, tăng 84% so với năm trước

Cuối cùng, quan trọng nhất là mảng tự doanh. Trong quý 4/2025, VIX tăng mạnh quy mô tự doanh thêm 2.300 tỷ đồng, nghĩa là họ thu hẹp cho vay margin để đẩy mạnh đầu tư. H sẽ bóc tách danh mục tự doanh để xem họ đang nắm gì, và lợi nhuận từ đâu mà ra:

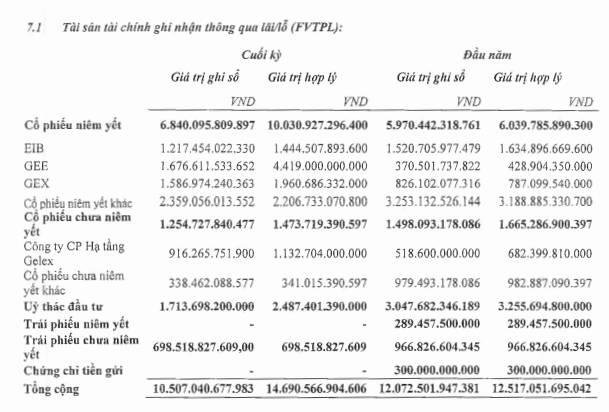

+ Trong 3 tháng cuối năm, giá trị danh mục FVTPL (tài sản tài chính ghi nhận qua lãi lỗ) của VIX tăng thêm khoảng 1.300 tỷ. Các khoản đầu tư trong hệ sinh thái như GEX, EIB, GEI giữ nguyên giá trị gốc.

+ GEE thì tăng giá trị gần 600 tỷ so với quý 3

+ Cổ phiếu chưa niêm yết khác tăng thêm hơn 300 tỷ, nhưng tạm ghi nhận lỗ khoảng 150 tỷ, khoản lỗ này đã cải thiện nhiều rồi, vì quý 3 VIX lỗ hơn 500 tỷ lận. VIX đang "giấu" danh mục, nhưng với mức lỗ giảm thế này, chứng tỏ các cổ phiếu họ gia tăng đang có sự phục hồi tốt. Cuối cùng, họ đầu tư thêm 340 tỷ vào cổ phiếu chưa niêm yết.

Lợi nhuận sau thuế lũy kế năm 2025 của VIX đạt kỷ lục 5.410 tỷ, tăng gấp 8 lần so với năm trước, thậm chí vượt kế hoạch điều chỉnh. Nghe có vẻ "khủng", nhưng khi H bóc tách ra thì thấy có tới 3.346 tỷ đồng là lợi nhuận chưa thực hiện. Nghĩa là gì? Là LN vẫn còn nằm trên giấy, chưa bán tài sản, chưa thu tiền về túi và tất nhiên Cổ đông cũng chưa thực sự "hưởng" cục lợi nhuận này đâu.

Con số này có hai mặt. Mặt tích cực: Nó cho thấy danh mục tự doanh đang ở trạng thái thuận lợi, phản ánh VIX chọn thời điểm và phân bổ vốn khá tốt trong chu kỳ thị trường tăng. Mặt khác, đây là khoản lợi nhuận dễ biến động, nếu thị trường điều chỉnh mạnh thì "bay màu" ngay. Không phải cơ sở để chia cổ tức tiền mặt hay thưởng cổ phiếu trong ngắn hạn.

Chiến lược của VIX luôn ưu tiên tự doanh khi thị trường thuận lợi. Những công ty như VIX, khi thị trường lên thì cổ phiếu tăng vù vù, nhưng ngược lại thì bị bán tháo mạnh nhất. Case đáng chú ý nhất của VIX chắc là khoản đầu tư 916 tỷ vào GEI. Vừa rồi, Công ty Cổ phần Hạ tầng Gelex chào bán thành công 100 triệu cổ phiếu với giá khởi điểm 28.000 đồng/cp, dự kiến niêm yết trên HOSE tháng 2/2026. Hải dự báo, quý 1/2026, giá trị khoản này có thể vọt lên khoảng 2.700 tỷ, lúc đó VIX ghi nhận lợi nhuận đánh giá lại khoảng 1.700 tỷ ngay sau niêm yết.

Với định giá P/B 1,6 lần (12/01/2026), cao hơn trung bình ngành chứng khoán 5 năm là 1,5 lần, mình thấy đây là mức định giá hợp lý để anh em cân nhắc tham gia, dựa trên case mình phân tích bên trên. Chúc anh chị đầu tư thành công và hiệu quả.

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()