VHM- Triển vọng đầu tư BĐS dân cư?

1, Tổng quan công ty Vinhomes (VHM), công ty con mà Vingroup (VIC) sở hữu 69%, là chủ đầu tư BĐS dân cư hàng đầu Việt Nam khi phát triển thành công nhiều dự án quy mô lớn. Thị phần của VHM tại Việt Nam là 43% trong phân khúc căn hộ cao cấp, 35% trong phân khúc bất động sản liền thổ (2016-2023) và 39% trong phân khúc căn hộ trung cấp (2019-2023), theo CBRE.

2, Doanh số bán hàng mạnh mẽ là tiền đề tăng trưởng KQKD

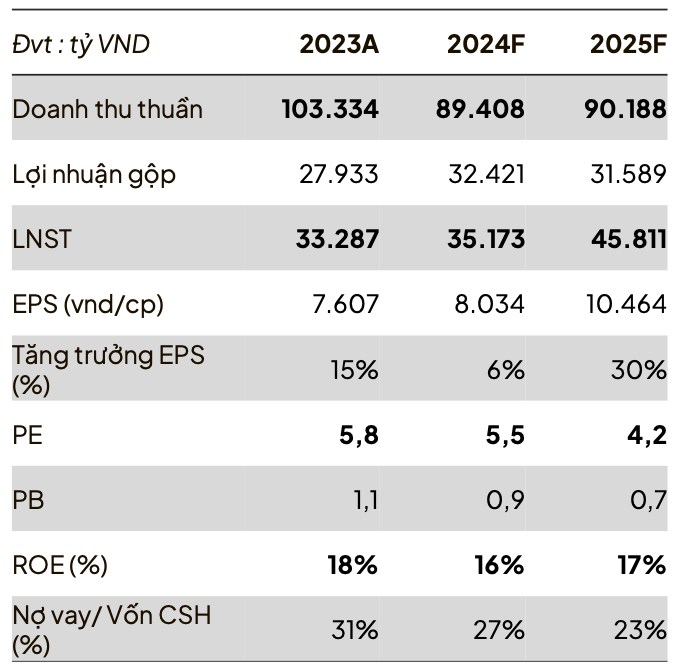

Chúng tôi cho rằng giai đoạn thách thức nhất đối với thị trường BĐS đã qua, và Vinhomes sẽ đứng vững trong giai đoạn tới đồng thời triển vọng dài hạn vẫn khả quan nhờ quỹ đất rộng 178 triệu m2 (đủ triển khai trong ~30 năm tới), sức khỏe tài chính vẫn lành mạnh (tuy tỷ lệ Nợ ròng/Vốn chủ sở hữu tăng từ 21,2% lên 24,0% nhưng vẫn khá tốt khi so sánh với trung bình ngành), khả năng huy động vốn tốt và vị thế dẫn đầu. Trên cơ sở đó, chúng tôi dự phóng KQKD của VHM sẽ có sự tăng trưởng nhẹ nhàng trong năm 2024F từ mức cao của năm 2023A và vượt trội trong 2025F, lần lượt đạt mức 35.173 tỷ đồng (+6% svck) và 45.811 tỷ đồng (+30% svck).

3,Cập nhật KQKD

Kết thúc quý 2 năm 2024, VHM ghi nhận kết quả kinh doanh tăng trưởng với hơn 28 nghìn tỷ đồng doanh thu thuần, giảm 14% so với cùng kỳ và hơn 10,7 nghìn tỷ đồng lợi nhuận sau thuế của cổ đông công ty mẹ, tăng 11% so với cùng kỳ. Lợi nhuận Q2 tăng trưởng chủ yếu nhờ i) ghi nhận giao dịch bán lô lớn tại dự án Royal Island với LNTT đạt 6,4 nghìn tỷ đồng và ii) bàn giao tại các dự án Ocean Park 1, 2, 3 và Golden Avenue.

Trong nửa đầu năm 2024, doanh thu BĐS cốt lõi (bao gồm hợp đồng hợp tác kinh doanh (BCC) và giao dịch bán lô lớn được ghi nhận là thu nhập tài chính) đạt 33,4 nghìn tỷ đồng (-52% YoY) và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 11,7 nghìn tỷ đồng (-46% YoY), chủ yếu được thúc đẩy bởi việc ghi nhận giao dịch bán lô lớn trong quý 2/2024.

4, Luận điểm đầu tư

Mặc dù chúng tôi cho rằng trong ngắn hạn vẫn còn những thách thức nhất định trong “năm bản lề” 2024, chúng tôi cho rằng VHM vẫn hấp dẫn để đầu tư dài hạn bởi nếu xét về mặt nội tại độc lập (chỉ xét riêng VHM), VHM là cái tên đứng đầu trong ngành BĐS dân cư với các yếu tố cơ bản hỗ trợ rõ ràng. Tính đến cuối quý 2/2024, doanh số bán hàng chưa ghi nhận của VHM là 118,7 nghìn tỷ đồng (+33% YoY) với doanh số bán lô lớn chiếm 58%. Ban lãnh đạo kỳ vọng 55% doanh số bán hàng chưa ghi nhận sẽ được ghi nhận trong nửa cuối năm 2024. Điều này sẽ đảm bảo doanh thu và lợi nhuận của VHM có sự tăng trưởng ổn định svck. Trong nửa cuối năm 2024, chúng tôi cho rằng doanh số bán hàng (presales) của VHM sẽ tăng mạnh nhờ: (i) hoàn tất 2 giao dịch bán lô lớn tổng trị giá 40 nghìn tỷ đồng (đang triển khai tính đến cuối tháng 6); ii) tiếp tục triển khai các phân kỳ của dự án Vinhomes Royal Island; và iii) dự án Vinhomes Global Gate (Cổ Loa) tại Hà Nội mở bán. Theo đó, chúng tôi kỳ vọng giá trị bán hàng nửa cuối năm 2024 sẽ đạt~90 nghìn tỷ đồng, tăng 95% so với nửa cuối năm 2023. Chúng tôi kỳ vọng doanh số bán hàng 2024F sẽ đạt ~140 nghìn tỷ đồng, tăng 60% svck, cao hơn đáng kể so với kế hoạch giá trị hợp đồng bán hàng 90-110 nghìn tỷ đồng, nhờ doanh số bán hàng tại Vinhomes Royal Island tăng mạnh, giá mở bán của Vinhomes Global Gate (Cổ Loa) sẽ cao hơn nhờ thị trường BĐS Hà Nội phục hồi và việc hoàn thành 2 giao dịch bán lô lớn như trên.

5, Về mặt định giá

Giá cổ phiếu hiện tại khá hấp dẫn với P/E 2024F là 5,5x và P/B 2024F là 0,9x, khá hấp dẫn với một công ty đầu ngành.

Khuyến nghị & Định giá

Sử dụng phương pháp RNAV, chúng tôi ước tính giá trị hợp lý của VHM là 56.800 đồng/

cổ phiếu, hàm ý tổng lợi tức kỳ vọng 28,6%. Theo đó, chúng tôi khuyến nghị Mua đối với VHM.

6, Diễn biến giá

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()