Tỷ giá USD/JPY yếu nhất trong gần bốn thập kỷ

Tháng 6/2026, tỷ giá USD/JPY tiến sát vùng 161 Yên đổi 1 USD, mức yếu nhất của đồng Yên trong gần bốn thập kỷ sau Ngân hàng Trung ương Nhật Bản (BoJ) nâng lãi suất thêm 25 điểm cơ bản lên 1,0% tại cuộc họp ngày 16/6, mức cao nhất kể từ tháng 9/1995.

Nhiều nhà đầu tư nhìn hiện tượng này như một câu chuyện riêng của Nhật Bản. Một số người cho rằng đây chỉ là hệ quả của chính sách tiền tệ. Một số khác lại lo ngại Nhật sẽ phải can thiệp thị trường ngoại hối.

Nhưng nếu nhìn sâu hơn, đồng Yên không phải là câu chuyện của Nhật.

Đồng Yên đang phản ánh một trong những cấu trúc tài chính lớn nhất thế giới hiện nay: hệ thống tài trợ vốn giá rẻ cho toàn bộ thị trường tài sản toàn cầu.

Và đó mới là điều đáng để nhà đầu tư quan tâm.

I. Tại Sao Yên Yếu Đến Mức Này?

Câu chuyện không đơn giản là “lãi suất Nhật thấp.” Lần này có ba tầng nguyên nhân chồng chéo:

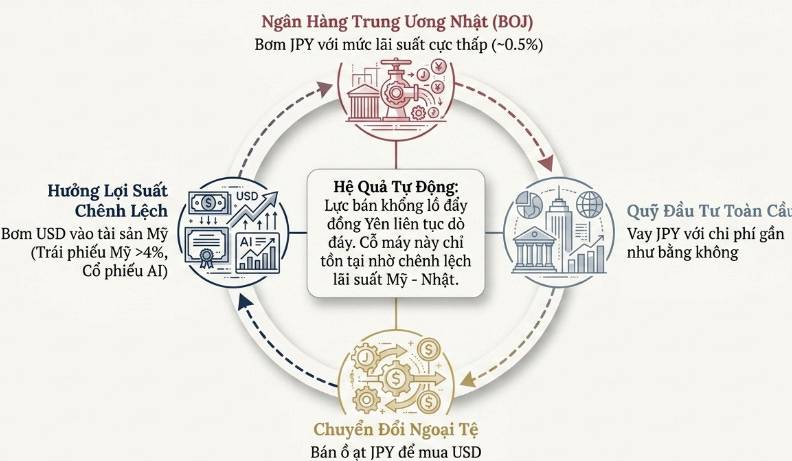

Tầng 1 — Chênh lệch lãi suất cơ bản. Dù Ngân hàng Trung ương Nhật (BOJ) đã tăng lãi suất từ 0% lên ~0,5%, khoảng cách so với Fed (>4%) vẫn còn khổng lồ. Giới đầu tư toàn cầu tiếp tục vay yen lãi thấp, đổi sang USD để mua tài sản sinh lời cao hơn — đây là cơ chế carry trade kinh điển, và nó tiếp tục kéo yen xuống. Trong nhiều năm qua, đồng Yên gần như trở thành nguồn vốn giá rẻ của thế giới.

Nói cách khác, rất nhiều tài sản tài chính toàn cầu đang được xây dựng trên nền móng là các khoản vay bằng Yên Nhật.

Tầng 2 — Chính trị nội địa Nhật. Khác với 2024, lần này sự trượt giá của yen mang tính “nội sinh” hơn. Bầu cử nội các, kỳ vọng gói kích thích tài khóa lớn, cùng với tin đồn về thay đổi lãnh đạo đã đẩy cả yen lẫn trái phiếu chính phủ Nhật (JGB) xuống đồng thời — một tín hiệu lo ngại về tài khóa, không chỉ tiền tệ.

Tầng 3 — Nghịch lý can thiệp. Nhật đã bán ~35 tỷ USD để mua yen vào cuối tháng 4/2026, nhưng yen vẫn không tìm được điểm tựa bền vững. Lý do: can thiệp chỉ mua thời gian, không giải quyết gốc rễ. Và gốc rễ chính là câu hỏi mà không ai nói thẳng — liệu Nhật có thực sự muốn yen mạnh không?

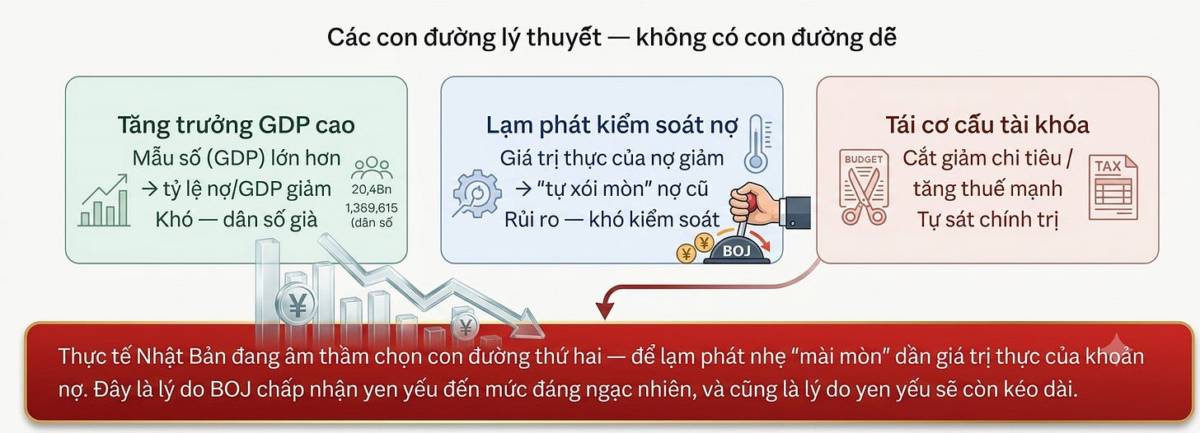

II. Bẫy Nợ hơn 250% GDP — Tại Sao BOJ Không Thể Tăng Lãi Mạnh?

Đây là lõi của toàn bộ câu chuyện, và hiểu điểm này là hiểu tại sao yen yếu sẽ còn kéo dài.

Nhật Bản có nợ công hơn 250% GDP — cao nhất thế giới, cao gấp đôi Mỹ và gấp bảy lần Việt Nam. Với quy mô nợ này, mỗi khi lãi suất tăng 1%, chi phí trả lãi của chính phủ tăng thêm tương đương 26% GDP. Hiện tại, ở mức lãi suất ~0,5%, Nhật đã phải dùng hơn 20% thu ngân sách chỉ để trả lãi. Nếu BOJ nâng lên 2% — mức các nền kinh tế bình thường coi là thấp — con số đó có thể vọt lên 40-50%.

Đây là “fiscal dominance” — trạng thái "bẫy tài chính" khi chính sách tiền tệ của BOJ bị khống chế bởi gánh nặng tài khóa của chính phủ. BOJ muốn tăng lãi nhưng không thể tăng mạnh vì sẽ kéo sập ngân sách. BOJ muốn kiểm soát lạm phát và giữ yen, nhưng tay bị trói.

Còn một điểm tinh tế hơn: BOJ hiện nắm giữ hơn 50% toàn bộ trái phiếu chính phủ Nhật. Nếu lãi suất tăng mạnh, giá trị danh mục JGB của chính BOJ sẽ sụp đổ — ngân hàng trung ương tự gây ra khủng hoảng tín nhiệm cho chính mình.

Cho thấy, Nhật Bản đang âm thầm chọn chiến lược để lạm phát nhẹ mài mòn dần giá trị thực của khoản nợ 250% GDP. Họ chấp nhận yen yếu, chấp nhận lạm phát vừa phải. Đây không phải thất bại chính sách — đây là lựa chọn có chủ đích, dù không ai tuyên bố công khai. Và điều đó có nghĩa là yen yếu không phải hiện tượng ngắn hạn.

III. Tại sao Yên yếu so với DXY mà VND lại mất giá?

Nhiều nhà đầu tư nhầm rằng yen yếu sẽ kéo VND xuống theo vì “đồng tiền châu Á cùng nhóm.” Thực ra đây là hai cơ chế hoàn toàn khác nhau, dẫn đến cùng một kết quả.

Điểm then chốt cô cần nhớ:

Yen yếu và VND yếu xảy ra đồng thời vì cùng một nguyên nhân gốc là USD mạnh — nhưng không phải vì yen kéo VND xuống. Yen yếu là triệu chứng, VND yếu là phản ứng chính sách — cùng một bệnh, hai cơ thể phản ứng khác nhau.

IV. Tại Sao Yen yếu thì Các Tập Đoàn Nhật Dịch Chuyển Sản Xuất Ra Ngoài?

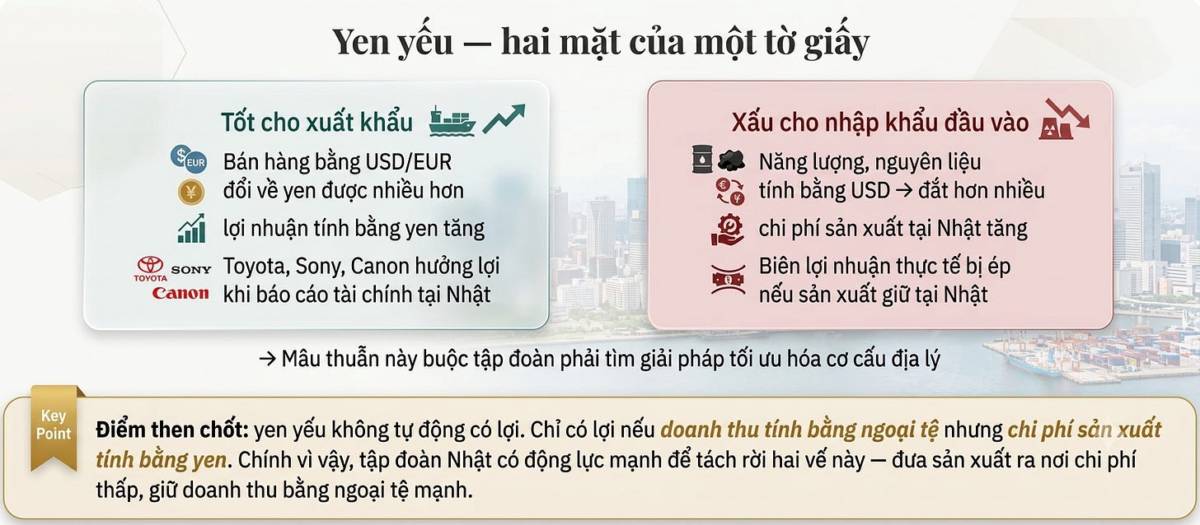

Trực giác ban đầu của nhiều người: yen yếu → xuất khẩu rẻ hơn → doanh nghiệp Nhật ở lại sản xuất trong nước để hưởng lợi tỷ giá.

Thực tế ngược lại hoàn toàn.

Yen yếu có hai tác động đồng thời: doanh thu bằng USD quy đổi được nhiều yen hơn (tốt), nhưng chi phí đầu vào nhập khẩu — dầu, điện, linh kiện — tính bằng yen đắt hơn đáng kể (xấu). Hai lực này triệt tiêu nhau nếu cả sản xuất lẫn bán hàng đều ở Nhật.

Giải pháp thông minh: tách hai vế ra. Đặt sản xuất ở nơi chi phí thấp, giữ doanh thu bằng đồng mạnh. Đây là chiến lược “smile curve” mà Toyota, Canon, Panasonic và hàng trăm tập đoàn Nhật đang triển khai:

Giữ lại tại Nhật: R&D, thiết kế, linh kiện chính xác cao, thương hiệu

Dịch chuyển ra ngoài: Lắp ráp, gia công thâm dụng lao động

Ngoài yếu tố tỷ giá, còn ba lực đẩy khác cộng hưởng: chi phí lao động Nhật ngày càng đắt tương đối, áp lực thuế quan từ Mỹ và EU nếu xuất trực tiếp từ Nhật, và yêu cầu đa dạng hóa chuỗi cung ứng hậu COVID.

V. Việt Nam có hưởng lợi dòng vốn dịch chuyển từ FDI Nhật?

Việt Nam có hưởng lợi từ dòng vốn FDI Nhật — Nhưng Không Phải Vì Yen Yếu

Dữ liệu không ủng hộ mối tương quan tỷ giá–FDI.

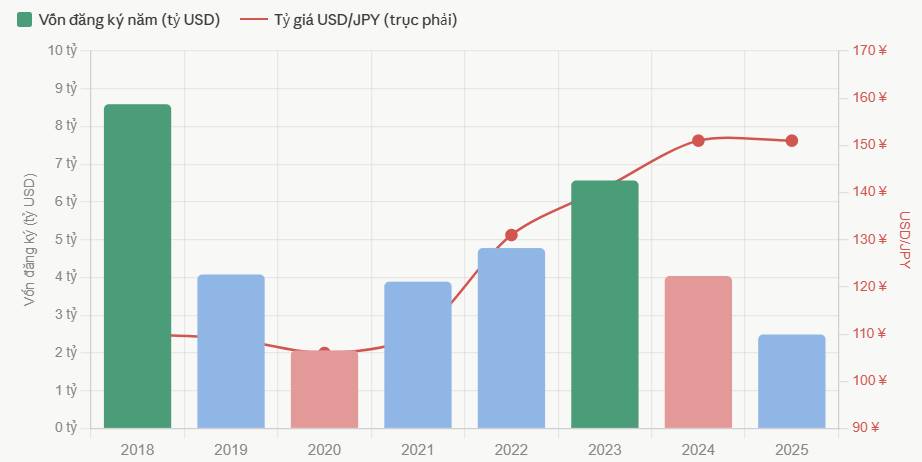

Năm 2022 là năm yen yếu nhất trong nhiều thập kỷ — USD/JPY vượt 150. Theo logic “yen yếu → dịch chuyển sản xuất → FDI tăng,” đây phải là năm FDI Nhật vào Việt Nam bùng nổ. Thực tế: Nhật đứng thứ 3, vốn đăng ký khoảng 4,8 tỷ USD — không đặc biệt.

Năm 2023 FDI Nhật tăng vọt lên 6,57 tỷ, đứng số 2. Nhưng đó cũng là năm hai nước kỷ niệm 50 năm quan hệ ngoại giao, nâng cấp lên Đối tác Chiến lược Toàn diện, hàng loạt dự án đã được đàm phán từ trước được ký kết đồng loạt. Tỷ giá không giải thích được đỉnh này — chính trị và thời điểm dự án mới giải thích được.

Năm 2018 Nhật dẫn đầu toàn thị trường với 8,59 tỷ USD. Yen lúc đó không đặc biệt yếu. Nguyên nhân là Nghi Sơn 2 và Vân Phong 1 — hai nhà máy điện hàng tỷ đô được phê duyệt cùng lúc.

Như vậy, FDI Nhật vào Việt Nam dao động theo dự án siêu lớn và nhịp ngoại giao, không theo tỷ giá.

Vậy yen yếu có vai trò gì không?

Có — nhưng là vai trò nền, không phải vai trò quyết định.

Yen yếu làm tăng áp lực chi phí sản xuất tại Nhật, tạo thêm một lý do để các tập đoàn cân nhắc dịch chuyển. Nhưng quyết định đầu tư FDI không được đưa ra vì tỷ giá thay đổi trong năm. Nó được đưa ra sau nhiều năm đánh giá thị trường lao động, hạ tầng pháp lý, quan hệ chính phủ, vị trí địa lý, và chuỗi cung ứng hiện có. Tỷ giá là một biến trong mô hình nhiều biến — và không phải biến có trọng số cao nhất.

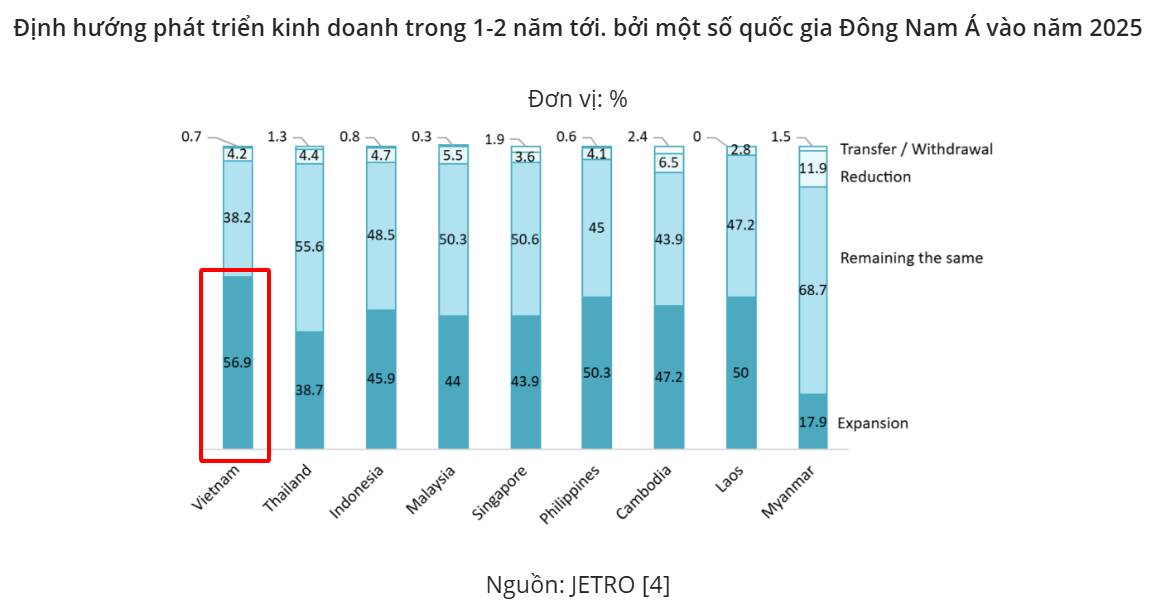

Bằng chứng thuyết phục nhất: khảo sát JETRO cho thấy 56,7% doanh nghiệp Nhật tại Việt Nam có kế hoạch mở rộng trong 1–2 năm tới — tỷ lệ cao nhất ASEAN. Con số này không thay đổi nhiều theo biến động tỷ giá hàng năm. Nó phản ánh một đánh giá cấu trúc dài hạn về Việt Nam là điểm đến chiến lược — độc lập với USD/JPY hôm nay là bao nhiêu.

Sự thật phức tạp hơn: Nhật đầu tư vào Việt Nam chủ yếu qua kênh M&A và góp vốn mua cổ phần — dạng vốn ít được thống kê nổi bật trong số liệu đăng ký mới. Và FDI Nhật, dù “chất lượng cao,” tạo ít việc làm hơn mỗi đô la so với FDI Hàn Quốc hay Trung Quốc, với tỷ lệ nội địa hóa thấp vì linh kiện chính yếu vẫn nhập từ Nhật.

VI. Ba Kịch Bản Và Điểm Mấu Chốt Cần Theo Dõi Đối Với TTCK Việt Nam

Kịch bản tích cực: BOJ can thiệp hiệu quả + Fed cắt lãi suất → DXY hạ nhiệt → VND ổn định → NHNN giữ lãi suất thấp → thanh khoản TTCK được duy trì. Khối ngoại có thể đảo chiều nhanh, chứng khoán tích cực.

Kịch bản cơ sở: USD dần yếu hơn từ Q3/2026, nhưng yen vẫn yếu cấu trúc do bẫy nợ Nhật. VND duy trì áp lực vừa phải. TTCK VN đi ngang-tích lũy chờ dấu hiệu từ dòng vốn. Chú ý Nhóm KCN, Cảng Biển và Ngân Hàng với sự tăng trưởng FDI nói chung tại Việt Nam, và hỗ trợ từ nâng hạng FTSE.

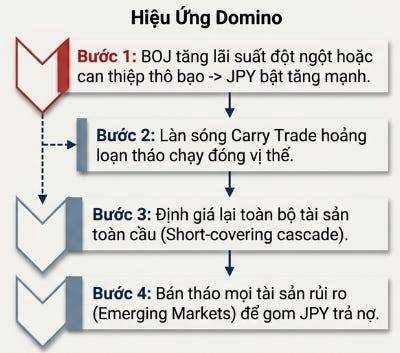

Kịch bản rủi ro: BOJ buộc phải tăng lãi đột ngột (kịch bản tháng 8/2024 tái diễn) → carry trade đảo chiều → vốn ngoại tháo chạy khỏi toàn bộ thị trường mới nổi → VN-Index điều chỉnh mạnh 10-15% trong thời gian ngắn. Đây là “gray swan” — có thể dự đoán nhưng khó định thời điểm.

Ba điểm neo cần theo dõi liên tục:

>> USD/VND vượt 26.500 → NHNN sẽ phải hành động → rủi ro lãi suất tăng → tác động tiêu cực nhóm BĐS, vay nợ nhiều

>> BOJ tăng lãi đột ngột → carry trade đảo chiều → bán tháo toàn EM → cơ hội mua vào sau khi bụi lắng

>> FTSE nâng hạng Việt Nam (đang chờ) → FII đảo chiều đột ngột → đây là chất xúc tác tích cực mạnh nhất trong tầm nhìn 12 tháng

VII. Góc Nhìn Tổng Hợp

Câu chuyện Yen yếu-USD mạnh-VND chịu áp lực không phải là tin xấu thuần túy với nhà đầu tư Việt Nam — nó là bức tranh có nhiều lớp, mỗi lớp tác động khác nhau đến từng loại tài sản.

Điểm quan trọng nhất để ghi nhớ: Yen yếu lần này là trạng thái cấu trúc, không phải chu kỳ ngắn hạn. Nhật Bản đang âm thầm tái cấu trúc nền kinh tế bằng cách chấp nhận đồng tiền yếu như một công cụ giải quyết gánh nặng nợ >250% GDP — một chiến lược sẽ kéo dài nhiều năm, không phải nhiều tháng.

Với nhà đầu tư dài hạn, điều này có nghĩa là:

> Áp lực tỷ giá và lãi suất vẫn bị tác động chính vẫn từ Mỹ (Fed) và lạm phát (Giá Dầu do căng thẳng địa chính trị)

> Làn sóng FDI Nhật vào Việt Nam là xu hướng thực nhưng không phải do đồng yên yếu.

> Nhóm KCN, logistics hưởng lợi dài hạn, nhưng không phải “mua là thắng ngay”

Rủi ro lớn nhất không phải yen tiếp tục yếu — mà là yen đột ngột mạnh trở lại, kéo theo làn sóng tháo chạy vốn toàn cầu (Carry trade) như tháng 8/2024

Thị trường thường phản ứng với những điều đã biết. Rủi ro thật sự luôn đến từ những điều bất ngờ — và trong trường hợp này, sự bất ngờ lớn nhất sẽ không phải là yen tiếp tục rơi, mà là ngày BOJ quyết định không thể chờ thêm được nữa.

------------------------------------------------------------------------------------------------------------------------------------------------

www.taichinhdongian.net

------------------------------------------------------------------------------------------------------------------------------------------------

Bài viết tổng hợp và phản ánh quan điểm phân tích độc lập về vĩ mô dựa trên số liệu từ Bộ KH&ĐT Việt Nam, JETRO, Dragon Capital, SSI Research và các nguồn công khai, kết hợp tra cứu và biện luận thêm với công nghệ A.I. Không phải khuyến nghị đầu tư.

Nếu bạn thấy bài phân tích này hữu ích, hãy chia sẻ đến những người quan tâm đến kinh tế Việt Nam. Mọi phản hồi và tranh luận đều được chào đón.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()