Triển vọng tích cực cho tăng trưởng POW, DCM và DGW?

Các công ty chứng khoán (CTCK) khuyến nghị mua POW với vị thế là nhà phát điện lớn thứ 5 cả nước; mua DCM với kỳ vọng cải thiện kết quả kinh doanh trong nửa cuối năm 2023; mua DGW trước sự phục hồi của nhóm ngành ICT và các ngành hàng mới.

Mua cổ phiếu POW với giá mục tiêu 14,000 đồng/cp

Gần đây, CTCK Bảo Việt (BVSC) đã tham dự hội nghị gặp gỡ Nhà đầu tư của Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, HOSE: POW) tại Nhà máy nhiệt điện khí Cà Mau và ghi nhận một số điểm nổi bật chính như sau:

Về kết quả kinh doanh, ước sơ bộ 9 tháng năm 2023, POW đạt 22,530 tỷ đồng tổng doanh thu, tăng 8% so với cùng kỳ, nhưng lãi sau thuế chỉ đạt 861 tỷ đồng, giảm 46%. Trong đó, doanh thu bán điện tăng 5%, sản lượng điện tăng 10%.

Công ty cho biết, nguồn cung cấp khí tại các mỏ Đông Nam Bộ và Tây Nam Bộ đang bước vào giai đoạn suy giảm tự nhiên. Thời gian tới, POW sẽ nghiên cứu để bổ sung nguồn khí/hoặc sử dụng LNG nhập khẩu cho các nhà máy điện khí. Nguồn cung than hiện tại đủ để vận hành cho quý 4/2023.

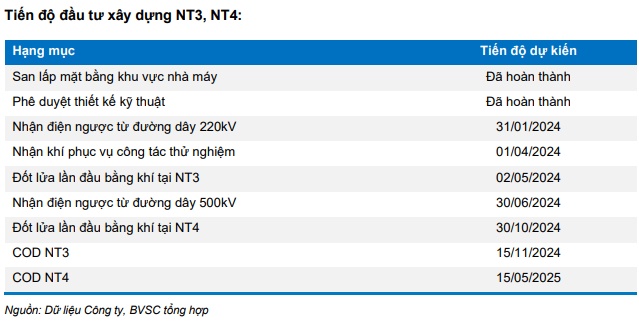

Cập nhật tiến độ thực hiện dự án NT3, NT4. Tiến độ tổng thể EPC dự án ước khoảng 55% kế hoạch, công tác thiết kế chi tiết ước khoảng 90% kế hoạch, công tác mua sắm vật tư ước đạt 68% kế hoạch.

Nhìn chung, BVSC nhận định tình hình thuỷ văn El Nino sẽ đem đến môi trường kinh doanh thuận lợi cho POW. Đồng thời, các nhà máy đã được đại tu/trung tu trong các năm vừa qua, tổ máy 1 tại Nhà máy Vũng Áng 1 đã phát điện trở lại sau thời gian dài gặp sự cố, sẽ là những yếu tố hỗ trợ tăng trưởng lợi nhuận của POW trong năm 2024.

Từ nay đến 2030, triển vọng tăng trưởng nhu cầu tiêu thụ điện đạt khoảng 7–9%. POW với vị thế là nhà phát điện lớn thứ 5 cả nước, cùng với những dự án đang đầu tư xây dựng như NT3, NT4 và LNG Quảng Ninh sẽ là yếu tố hỗ trợ lợi nhuận trong trung và dài hạn.

Cho năm 2023, BVSC dự phóng doanh thu thuần và lãi ròng của POW lần lượt đat mức 28,032 tỷ đồng và 1,564 tỷ đồng, giảm tương ứng 1% và 24% so với cùng kỳ. Dự phóng năm 2024, doanh thu và lãi ròng lần lượt đạt 30,554 tỷ đồng và 2,150 tỷ đồng, tăng tương ứng 9% và 37%.

Từ tiềm năng tăng trưởng trên, BVSC đưa ra khuyến nghị mua cổ phiếu POW với giá mục tiêu 14,000 đồng/cp (tiềm năng tăng giá gần 30%).

Mua cổ phiếu DCM với giá hợp lý 38,900 đồng/cp

CTCK Phú Hưng (PHS) khuyến nghị mua cổ phiếu DCM của CTCP Phân bón Dầu khí Cà Mau (Đạm Cà Mau, HOSE: DCM) với giá hợp lý là 38,900 đồng/cp (tiềm năng tăng giá 9%).

Theo PHS, giá phân urê toàn cầu đang tăng vọt do giá khí đốt tăng cao. Về phía cầu, giá lương thực toàn cầu tăng do El Nino được dự báo sẽ dẫn tới gia tăng gieo trồng cây lương thực trong vụ Đông Xuân sắp tới, kéo theo nhu cầu phân bón, đặc biệt là Urê tăng cao.

Những yếu tố này, mặc dù mang tính chất mùa vụ, nhưng có khả năng hỗ trợ cho đà tăng giá và từ đó cải thiện kết quả kinh doanh của DCM trong nửa cuối năm 2023.

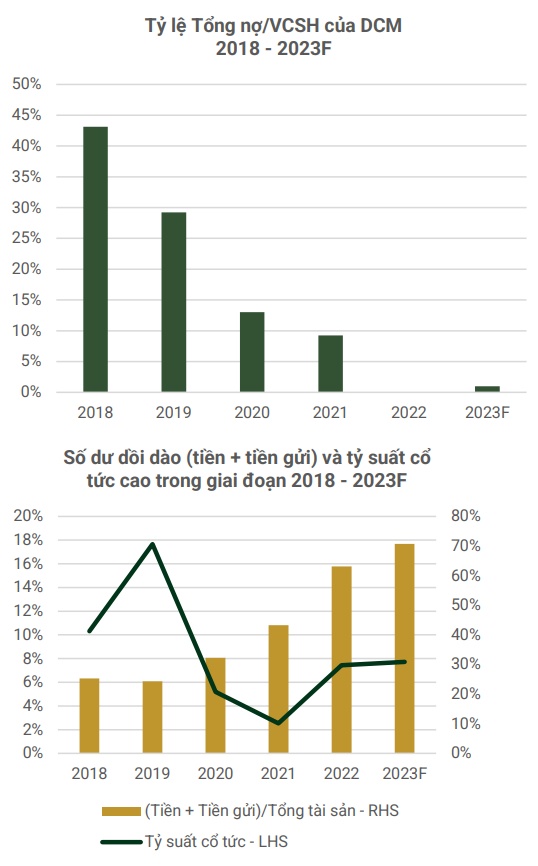

Bên cạnh đó, DCM sở hữu cơ cấu vốn không nợ và dòng tiền mạnh mẽ sẽ hỗ trợ mức chi trả cổ tức cao và vốn đầu tư vào R&D để tung ra nhiều loại phân bón mới, bao gồm phân bón hữu cơ, phân bón sinh học… nhằm đạt được lợi thế so với các đối thủ cạnh tranh khác trong nước và khu vực.

Cho năm 2023, PHS kỳ vọng doanh thu của DCM giảm 14% so với cùng kỳ, còn 13.6 ngàn tỷ đồng khi căng thẳng về nguồn cung phân bón do xung đột ở Ukraine đã qua. Lãi sau thuế dự kiến giảm mạnh 64% còn 1.5 ngàn tỷ đồng.

Nhóm phân tích cho rằng, hiệu quả kinh doanh của DCM sẽ bị bào mòn do giá bán phân Urê có thể giảm mạnh hơn giá đầu vào (khí tự nhiên), vốn vẫn ở mức cao do được neo theo giá dầu nhiên liệu (FO). Do đó, biên lợi nhuận của mảng phân bón Urê sẽ giảm đáng kể từ 46% cùng kỳ xuống còn 24% trong năm 2023. Từ năm 2025 trở đi, biên lợi nhuận của mảng này và biên lợi nhuận gộp có thể tăng lần lượt lên 32% và 24% do phần lớn tài sản cố định sẽ hết khấu hao.

Mua cổ phiếu DGW với giá mục tiêu 67,800 đồng/cp

CTCK KB Việt Nam (KBSV) nhận thấy, mặc dù CTCP Thế Giới Số (Digiworld, HOSE: DGW) không tham gia trực tiếp vào khâu bán lẻ nhưng sự phát triển của toàn ngành bán lẻ tác động trực tiếp tới bán buôn, giúp các nhà bán buôn như DGW được hưởng lợi.

Nhóm phân tích cũng thấy rằng các nhà bán lẻ ICT trong thời gian vừa qua đã tích cực giảm mạnh hàng tồn kho để tránh rủi ro mất giá các sản phẩm. Với triển vọng hồi phục sức mua khi thu nhập tăng trở lại và lãi suất giảm dần thúc đẩy cho vay tiêu dùng, dự báo các nhà bán lẻ sẽ gia tăng nhập hàng trở lại đáp ứng nhu cầu.

Ngoài ra, năm nay Trung Quốc đã mở cửa bình thường trở lại, không gặp phải tình trạng tắc nghẽn chuỗi cung ứng như năm 2022, lượng cung các sản phẩm Apple ổn định sau khi ra mắt sản phẩm mới cũng là động lực giúp các nhà bán lẻ gia tăng nhu cầu nhập hàng trở lại đón “Sóng IPhone”.

Bên cạnh đó, KBSV dự báo nửa cuối năm 2024 sẽ là điểm rơi về bùng nổ nhu cầu thay mới các sản phẩm điện thoại và laptop. Song song đó, hiện còn hơn 20 triệu máy điện thoại sử dụng 2G và sau đó sẽ gần như phải thay thế hoàn toàn, đây là cơ hội cho DGW để phân phối các dòng smartphone giá rẻ thay thế cho các dòng điện thoại cũ sử dụng 2G.

Mặt khác, so với các nhà bán lẻ, mô hình kinh doanh bán buôn và cụ thể là mô hình dịch vụ phát triển thị trường (MES) của DGW có nhiều khác biệt giúp tạo lợi nhuận bền vững cho Công ty.

Kể từ cuối năm 2022 đến nay, DGW liên tục ký kết hợp đồng với các nhãn hàng và ngành hàng mới, có thể kể đến các thương vụ với các hãng lớn như ABInbev, Westinghouse, Achison. Với mô hình MES hoàn thiện và kinh nghiệm phát triển thị trường lâu năm, KBSV kỳ vọng DGW sẽ hợp tác thành công với các nhãn hàng đem lại nguồn doanh thu mới nhằm giải quyết bài toán tăng trưởng.

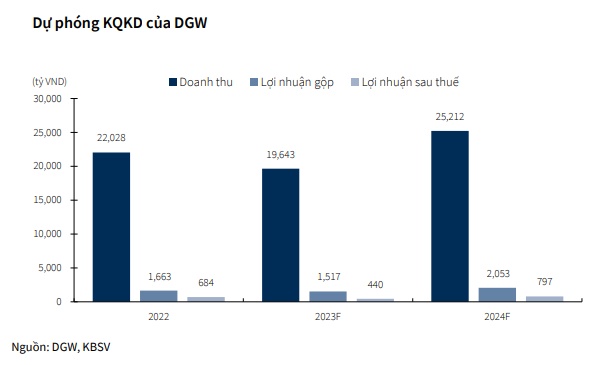

Cho năm 2023, KBSV dự phóng doanh thu thuần của DGW đạt 19,643 tỷ đồng và lãi sau thuế 440 tỷ đồng, giảm tương ứng 11% và 36% so với cùng kỳ. Nhóm phân tích cũng kỳ vọng những sự phục hồi của nhóm ngành ICT và các ngành hàng mới sẽ giúp DGW hồi phục và tăng trưởng trong năm 2024.

Kết luận, KBSV đưa ra khuyến nghị mua cổ phiếu DGW với giá mục tiêu 67,800 đồng/cp.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()