Trái phiếu - bất động sản đóng băng: Gánh nặng cho nợ xấu

Áp lực nợ xấu ngân hàng tiếp tục tăng trong năm 2023 khi nhiều doanh nghiệp bất động sản đang đối mặt với bài toán thanh khoản, kênh trái phiếu bị tắc nghẽn.

Nợ xấu sẽ còn gia tăng trong 2023

Theo các chuyên gia dự báo, nợ xấu tại các ngân hàng đã và đang có sự gia tăng. Số liệu của Ngân hàng Nhà nước cho biết, tại thời điểm cuối năm 2022, tỉ lệ nợ xấu nội bảng toàn ngành ngân hàng ở mức 1,92%.

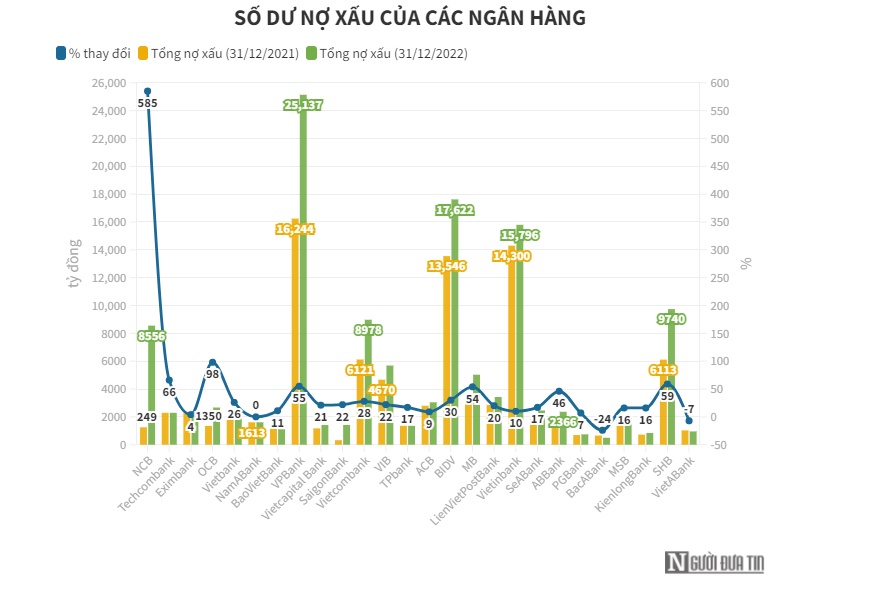

Còn số liệu tại báo cáo tài chính kiểm toán năm 2022 của 27 ngân hàng cho thấy, tổng số dư nợ xấu các ngân hàng đến thời điểm 31/12/2022 đã tăng đến 35% so với cuối năm trước, lên trên 136.400 tỷ đồng.

Trong đó, hai “ông lớn” ngân hàng BIDV và Vietinbank với quy mô nợ xấu lần lượt ở mức 17.622 tỷ đồng và 15.796 tỷ đồng, tăng 30% và 10% so với cuối năm ngoái.

Những ngân hàng có nợ xấu nội bảng cao trong hệ thống còn bao gồm SHB, NCB, Vietcombank, VIB, MB và Sacombank. Số dư nợ xấu của 10 ngân hàng này chiếm hơn 104.000 tỷ đồng, tương đương 76% tổng nợ xấu của 27 ngân hàng đã thống kê.

Công ty Chứng khoán Yuanta cũng nhận định, tỉ lệ nợ xấu của toàn ngành sẽ tăng nhẹ vào năm 2023, một phần do Thông tư 14/2021 về cơ cấu thời gian trả nợ hết hiệu lực, rủi ro từ kinh tế vĩ mô thế giới ảnh hưởng tiêu cực đến triển vọng tăng trưởng kinh tế Việt Nam.

“Ngoài ra, nợ xấu còn có thể tăng lên do các vấn đề liên quan đến ngành bất động sản, khi các điều kiện thanh khoản bị thắt chặt”, các chuyên gia tại Chứng khoán Yuanta nhìn nhận.

Áp lực nợ xấu trái phiếu và BĐS lên chất lượng tài sản ngân hàng

Trao đổi với Người Đưa Tin, ông Đặng Trần Phục - Chủ tịch HĐQT Azfin Việt Nam dự phóng tỉ lệ nợ xấu nội bảng toàn ngành ngân hàng sẽ tăng thêm 0,3 - 0,5% so với năm 2022.

Theo ông Phục, thị trường bất động sản “đóng băng” khiến nợ xấu ngân hàng tăng lên. Vì phần lớn các khoản vay tại ngân hàng liên quan đến bất động sản.

Bên cạnh đó, tài sản đảm bảo chính của các ngân hàng cũng là bất động sản, nhưng do thanh khoản thị trường sụt giảm khiến việc thu hồi xử lý nợ xấu qua thanh lý tài sản bảo đảm đang rất chậm, tài sản rao bán dù giảm giá mạnh mà vẫn không tìm được người mua. Điều này tác động lên công tác xử lý nợ và nợ xấu ngân hàng.

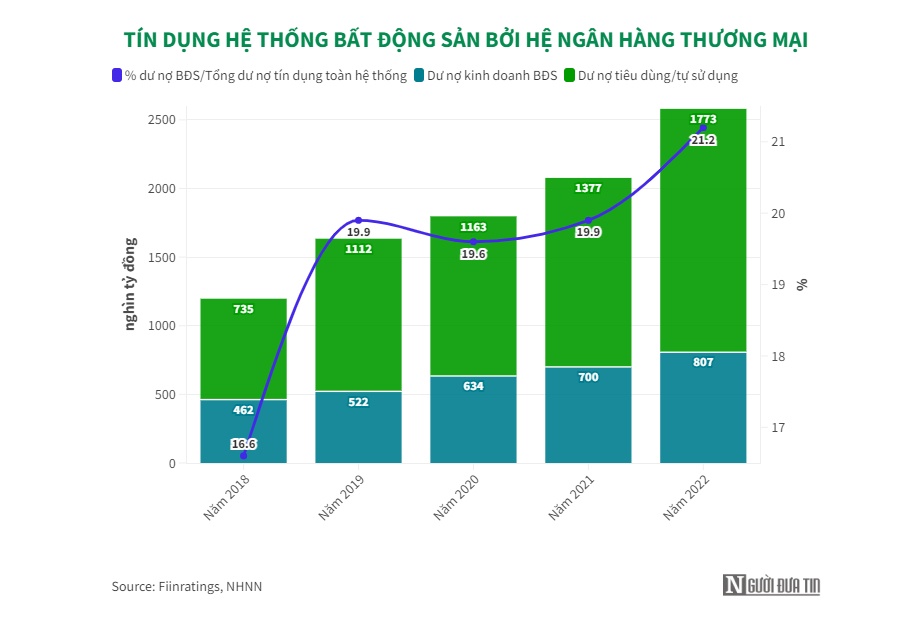

Còn theo FiinGroup, thị trường bất động sản đóng góp tới 21% dư nợ tín dụng của toàn hệ thống ngân hàng, chưa tính đến khoảng 4% dư nợ trái phiếu sở hữu ngoài hệ thống tín dụng.

Nợ xấu liên quan đến bất động sản chiếm xấp xỉ 20% tổng quy mô nợ xấu trên bảng cân đối kế toán của các tổ chức tín dụng, nên sự suy yếu của thị trường bất động sản sẽ gây áp lực lên chất lượng tài sản của ngân hàng trong năm 2023.

Ông Đặng Trần Phục - Chủ tịch HĐQT Azfin Việt Nam.

Về tỉ trọng tín dụng bất động sản/tổng dư nợ, theo báo cáo tài chính quý IV/2022, Techcombank hiện đang là nhà băng có tỉ trọng dư nợ tín dụng bất động sản trên tổng dư nợ cho vay đến 78% cao nhất hệ thống,

Theo đó, cho vay đối với các doanh nghiệp hoạt động kinh doanh bất động sản của Techcombank trong năm 2022 là 108.805 tỷ đồng, chiếm tới 56% tổng dư nợ cho vay các tổ chức kinh tế thuộc mọi ngành nghề của ngân hàng này.

Về cho vay đối với cá nhân, năm 2022, Techcombank cho 46.000 khách hàng cá nhân vay mua nhà với tổng dư nợ 190.000 tỷ đồng, tăng đáng kể so với năm 2021. Dư nợ bình quân mỗi khách hàng là hơn 4 tỷ đồng.

Các ngân hàng có tỉ trọng cho vay bất động sản lớn tiếp đó là VIB (47,6%), MSB (34,4%) theo số liệu báo cáo tài chính tháng 9/2022.

Đáng chú ý, do lo ngại ảnh hưởng của thị trường bất động sản lên chất lượng tài sản ngân hàng, mới đây, Moody’s đã cập nhật xếp hạng tín nhiệm của Techcombank từ Ba2 xuống Ba3.

Việc hạ xếp hạng của Techcombank phản ánh dự đoán của Moody's rằng áp lực mà ngành bất động sản phải đối mặt sẽ tác động tiêu cực đến sức mạnh tín dụng độc lập của ngân hàng, do Techcombank có mức độ rủi ro cao đối với lĩnh vực này.

Theo Moody’s, doanh số bán bất động sản tại Việt Nam yếu đi vì lãi suất tăng đã làm giảm khả năng chi trả tín dụng của người đi vay. Những yếu tố này đã làm suy yếu khả năng trả nợ của các công ty bất động sản, đặc biệt là những nơi có đòn bẩy cao với một lượng lớn trái phiếu đáo hạn vào năm 2023 - 2024. Do đó, chất lượng tài sản của Techcombank có thể xấu đi do tập trung vào lĩnh vực này.

Phía Công ty Chứng khoán ACBS nhận định, áp lực suy giảm chất lượng tài sản đối với các ngân hàng sẽ tiếp tục gia tăng trong năm 2023 khi nhiều doanh nghiệp bất động sản đang đối mặt với bài toán thanh khoản. Kênh huy động vốn trái phiếu doanh nghiệp hiện vẫn đang bị tắc nghẽn và chưa có hướng giải quyết đột phá.

Con số thống kê từ FiinGroup cũng chỉ ra rằng, tỉ lệ nợ xấu trái phiếu hiện nay chiếm 8,15% tổng giá trị trái phiếu doanh nghiệp lưu hành toàn thị trường và 12% giá trị trái phiếu doanh nghiệp phi tài chính tính đến thời điểm 17/3/2023.

“Tỉ lệ nợ xấu trái phiếu 8,15% tác động đến chất lượng danh mục đầu tư trái phiếu của ngân hàng. 28 ngân hàng niêm yết hiện đang sở hữu khoảng 225.070 tỷ đồng trái phiếu doanh nghiệp phi ngân hàng, chiếm 1,87% tổng tài sản sinh lời và 2,68% tổng dư nợ tín dụng tại thời điểm cuối năm 2022”, đánh giá của FiinGroup chỉ ra.

Cùng đánh giá về tỉ lệ này tới chất lượng tài sản ngân hàng, Chủ tịch Azfin Việt Nam nhìn nhận, mức nợ xấu trái phiếu này sẽ ảnh hưởng đến trái phiếu bất động sản. Trái phiếu bất động sản hiện chiếm khoảng 3% tổng tín dụng, trong đó, có một số trái phiếu của những doanh nghiệp bất động sản có thanh khoản như Novaland sẽ có ảnh hưởng làm nợ xấu của các ngân hàng tăng lên. Song, cũng không quá nhiều.

Thực hiện tái cơ cấu nợ để giải quyết nợ xấu

Về giải pháp quản trị nợ xấu, ông Đặng Trần Phục cho rằng, đa phần các ngân hàng có thể kiểm soát nợ xấu ở mức khoảng dưới 2%. Nhưng một số ngân hàng nhỏ cho vay sân sau và tập trung vào bất động sản nhiều cũng với việc quản trị rủi ro kém, khiến nợ xấu tăng cao.

“Các ngân hàng có thể giảm nợ xấu qua tập trung vào các khoản vay trong tương lai chất lượng hơn, những khoản cho vay đầy đủ điều kiện, tiêu chuẩn rõ ràng, từ đó khiến nợ xấu không phát sinh nhiều”, ông nói.

Còn về các khoản nợ xấu cũ, ngân hàng cần thực hiện các công tác tái cơ cấu cùng với các chủ đầu tư để có thể tháo gỡ khó khăn cùng họ, khi đó, có thể giảm dần nợ xấu từ giai đoạn 2024 - 2025.

Công ty Chứng khoán SSI cũng đề xuất, các ngân hàng sẽ phải đối mặt với vấn đề chất lượng tài sản trong thời gian tới, trừ khi có các quy định đặc biệt về phân loại nợ, trích lập dự phòng cho các khoản vay, trái phiếu đáo hạn vào năm 2023 được thực hiện, nợ xấu và trích lập dự phòng sẽ là những áp lực tương đối lớn.

Còn theo Công ty Chứng khoán ACBS, trong năm 2023, chất lượng tài sản cũng như chi phí dự phòng sẽ có sự phân hóa giữa các ngân hàng, phụ thuộc vào khẩu vị rủi ro cũng như năng lực quản trị rủi ro tín dụng của từng ngân hàng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()