TCH tăng gần 45% từ đáy...nhưng lợi nhuận lao dốc: "Game kỳ vọng" hay cú bẫy sau nhịp hồi mạnh?

Sau một nhịp hồi gần 45% từ đáy, cổ phiếu TCH đang trở lại radar của nhà đầu tư. Nhưng đúng thời điểm kỳ vọng dâng cao nhất, doanh nghiệp lại công bố một bộ KQKD quý 1/2026 gây tranh cãi mạnh. Vậy TCH đang bước vào chu kỳ tăng mới… hay thị trường đang “pricing trước” một câu chuyện chưa xảy ra?

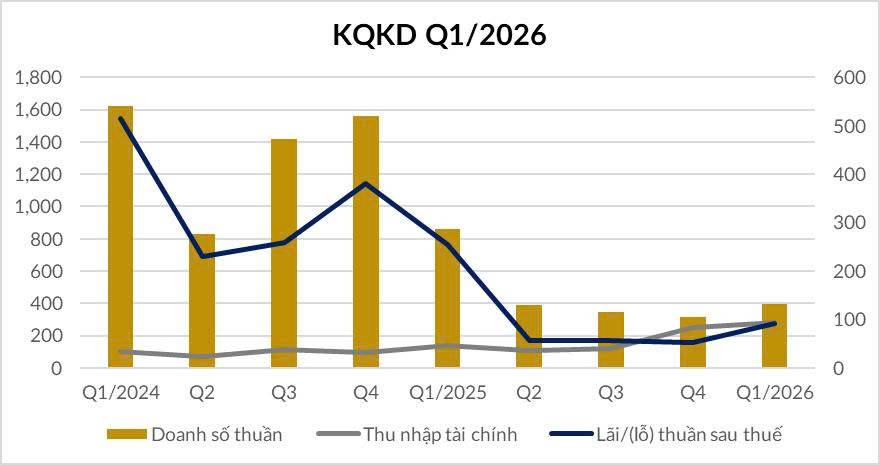

1. KQKD quý 1/2026 (Quý 4/NĐTC 2025): Con số gây thất vọng nhưng bản chất lại khác

Kết quả chính:

- Doanh thu: 394 tỷ (-54% YoY)

- LNST: 92 tỷ (-63,6% YoY)

Nhìn bề ngoài thì suy giảm mạnh nhưng nếu chỉ dừng ở con số, bạn sẽ hiểu sai bản chất.

2. Sự thật phía sau: Đây KHÔNG phải vấn đề bán hàng

Điểm mấu chốt là TCH không thiếu doanh thu - chỉ là chưa được phép ghi nhận do chậm nghiệm thu, trễ tiến độ bàn giao và vướng yếu tố kỹ thuật & thi công. Đây là vấn đề timing kế toán, không phải cầu thị trường yếu

3. “Nút thắt” lớn nhất: Cạnh tranh lao động ngay tại Hải Phòng

Một yếu tố cực kỳ quan trọng nhưng ít người để ý là TCH đang bị cạnh tranh trực diện bởi hệ sinh thái của Vinhomes với các dự án lớn như Vinhomes Royal Island, Vinhomes Happy Home Tràng Cát và Vinhomes Golden City. Để đảm bảo tiến độ thần tốc làm nên thương hiệu, các tập đoàn lớn này sẵn sàng chi trả các gói thù lao và chính sách đãi ngộ cao hơn đáng kể so với mặt bằng chung của thị trường nhằm hút trọn lực lượng lao động chất lượng cao tại địa phương. Hệ quả là TCH buộc phải chấp nhận sự chậm trễ trong tiến độ thi công. Theo ước tính, thời điểm hoàn thiện, nghiệm thu và đủ điều kiện ghi nhận doanh thu tại hai dự án trọng điểm New City II và Green River sẽ bị đẩy lùi chậm hơn ít nhất một quý so với kế hoạch ban đầu (chuyển từ Quý 1/2026 sang Quý 2/2026, hoặc trượt từ Quý 4/NĐTC 2025 sang Quý 1/NĐTC 2026). Mặc dù Green River đã bắt đầu bàn giao những căn đầu tiên vào giữa tháng 4/2026, nhưng quy mô bàn giao đồng loạt để tạo ra đột biến lợi nhuận vẫn phải gánh chịu độ trễ nhất định. Sự chậm trễ này chính là nguyên nhân kỹ thuật khiến TCH vỡ kế hoạch lợi nhuận của năm tài chính 2025. Đây là dạng rủi ro “phi tài chính” nhưng ảnh hưởng cực lớn đến KQKD.

4. Điểm sáng lớn: Dòng tiền bán hàng cực kỳ mạnh

Nếu nhìn vào “tiền thật”, bức tranh hoàn toàn khác với các khoản người mua trả tiền trước ở các dự án trọng điểm như sau:

- New City II: 3.906 tỷ (đại đô thị 49,6 ha tại trung tâm Thủy Nguyên, nơi quy tụ các sản phẩm shophouse và liền kề đắt giá)

- Green River: 1.693 tỷ (đây là nguồn thu từ các phân khu thấp tầng đang bước vào giai đoạn bàn giao ngay trong tháng 4/2026)

- Hoang Huy Commerce: 459 tỷ (dự án căn hộ cao cấp tại lõi quận Lê Chân)

Tổng cộng hàng nghìn tỷ đã “đặt cọc trước”. Điều này cho thấy sức cầu thực tế rất mạnh và thị trường hấp thụ tốt sản phẩm của TCH

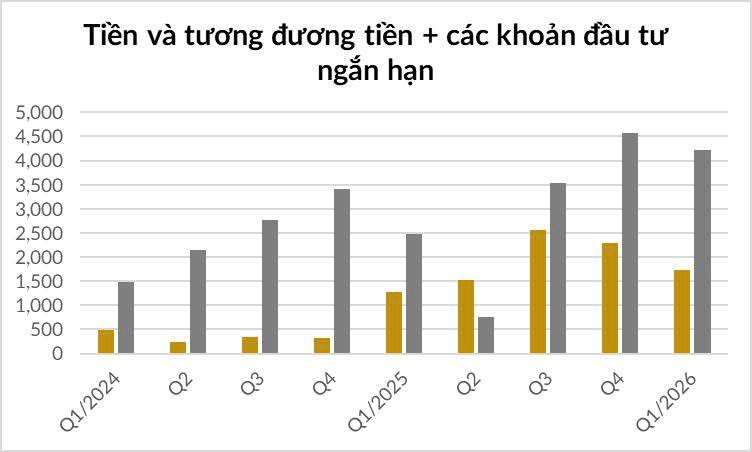

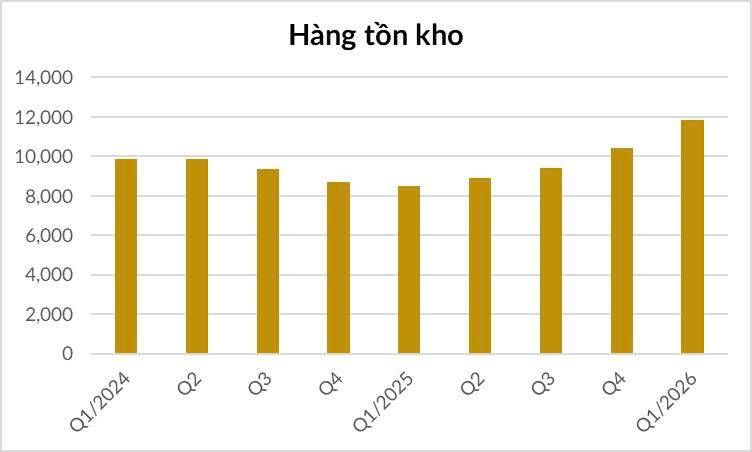

5. Bảng cân đối: “Vũ khí ngầm” của TCH

Một điểm cực kỳ quan trọng là tổng tài sản của TCH đạt 21.841 tỷ (+42%) trong đó điểm nhất lớn nhất là tiền & tương đương tiền lên tới ~5.956 tỷ (27% tổng tài sản). Đây là mức thanh khoản rất cao trong ngành BĐS giúp giảm rủi ro đáo hạn nợ hay lãi suất tăng và không bị ép bán tài sản, có thể chờ đúng thời điểm ghi nhận

6. Vậy thị trường đang “đánh cược” vào điều gì?

Nhịp tăng 45% của TCH không phải ngẫu nhiên. Thị trường đang kỳ vọng “Backlog khủng” sẽ chuyển hóa thành lợi nhuận khi các dự án đủ điều kiện bàn giao. Đồng thời chu kỳ BĐS Hải Phòng hồi phục có thể giúp TCH hưởng lợi từ đầu tư công & hạ tầng và KQKD sẽ “bật mạnh” từ Q2 trở đi khi doanh thu được ghi nhận dồn

7. Nhưng rủi ro nằm ở đâu?

Đừng quá lạc quan vì vẫn có 3 rủi ro lớn:

Tiến độ tiếp tục trễ → Nếu thiếu nhân lực kéo dài

Kỳ vọng đã phản ánh vào giá → Giá tăng trước → tin tốt ra có thể “sell the news”

Chu kỳ BĐS chưa thực sự bền vững → Phụ thuộc nhiều vào chính sách & dòng tiền

8. Góc nhìn chiến lược: TCH là “cổ phiếu kỳ vọng”, không phải “cổ phiếu hiện tại”

Điều quan trọng bạn phải hiểu là KQKD hiện tại dù yếu nhưng dòng tiền & backlog rất mạnh. Vì vậy TCH không phải câu chuyện “hiện tại tốt” mà là “tương lai có thể bùng nổ”

9. Kịch bản sắp tới

- Tích cực: Q2 ghi nhận doanh thu lớn, lợi nhuận bật mạnh và giá tiếp tục phục hồi lên những vùng cao hơn.

- Tiêu cực: Tiến độ tiếp tục chậm và KQKD chưa cải thiện khiến thị trường mất kiên nhẫn

10. Kết luận: Nhịp tăng 45% - khởi đầu hay đỉnh kỳ vọng?

TCH hiện tại là một case rất “đặc trưng” khi KQKD xấu nhưng có lý do, dòng tiền mạnh nhưng chưa ghi nhận và giá đã tăng nhưng câu chuyện chưa kết thúc. Đây là dạng cổ phiếu dành cho người hiểu câu chuyện - không dành cho người nhìn báo cáo

Nếu bạn muốn biết TCH còn dư địa tăng bao nhiêu sau nhịp 45%, xác định điểm mua - điểm bán tối ưu theo từng kịch bản và so sánh TCH với các cổ phiếu BĐS cùng chu kỳ thì đừng quên Like & Share bài viết đồng thời follow Quốc Việt để cập nhật những case study đầu tư thực chiến - nơi bạn không mua theo tin, mà đi trước kỳ vọng thị trường.

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()