+84

+84 Nhận OTP

Trong báo cáo chiến lược tháng 7 phát hành mới đây, SSI cho biết, TTCK Việt Nam ở trong xu hướng đi lên chính từ đầu quý 4/2023 và kéo dài sang nửa đầu năm 2024, chỉ trải qua một nhịp chỉnh tương đối trong tháng 4. Điều này phản ánh tăng trưởng lợi nhuận liên tục cải thiện theo quý khi các động lực tăng trưởng kinh tế phục hồi.

Về kết quả kinh doanh quý 2/2024, SSI kỳ vọng triển vọng tăng trưởng tích cực ghi nhận ở các ngân hàng lớn, nhóm thép, nhóm tiêu dùng, nhóm cảng và vận tải biển. Trong số đó, một số cổ phiếu lên mạnh vừa qua có thể đã phản ánh phần lớn triển vọng tăng trưởng lợi nhuận nhưng SSI đánh giá triển vọng tăng trưởng kết quả kinh doanh tích cực thay phiên nhau giữa các nhóm ngành và cổ phiếu vẫn sẽ tiếp tục là động lực của thị trường.

Theo đơn vị phân tích, chỉ số VN-Index lùi lại khi vượt nhẹ mốc 1.300 điểm trong tháng 6. Các chỉ báo kỹ thuật RSI duy trì trung tính, ADX trung hạn quay lại vị thế yếu, thể hiện xu hướng thị trường trong chu kỳ tháng 7 này sẽ có những biến động chưa thực sự lạc quan như kỳ vọng. Tuy nhiên xu hướng tăng trung hạn của chỉ số VN-Index vẫn giữ vững, do chưa xâm phạm ngưỡng hỗ trợ 1.195-1.205 điểm. Dự kiến, chỉ số vận động ở phạm vi điểm số 1.220-1.295 trong tháng 7.

Với các yếu tố tác động trái chiều, SSI cho rằng sự thận trọng quan sát trong giai đoạn này là cần thiết khi rủi ro thị trường chung đang gia tăng. Ở góc nhìn dòng tiền, không loại trừ xu hướng tiếp tục xoay vòng và luân chuyển đến những nhóm được hưởng lợi trực tiếp từ chính sách bao gồm bất động sản, bán lẻ, xuất khẩu. Một số nhóm có hiệu suất kém hơn mặt bằng chung trong nửa đầu năm cũng có thể được chú ý như dịch vụ tài chính.

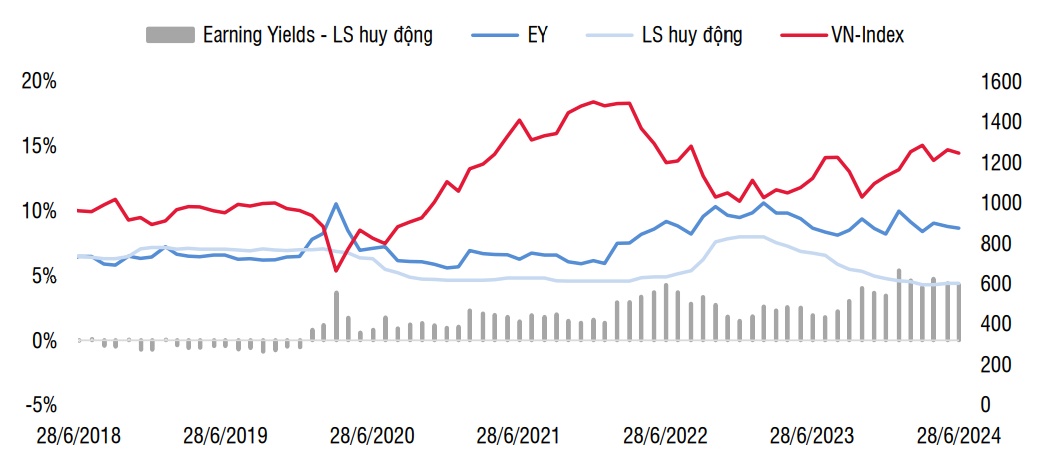

Earning yield (lợi nhuận) trên thị trường chứng khoán vẫn ở mức hấp dẫn. Nguồn: SSI

Cụ thể, SSI thêm mới 3 cổ phiếu vào danh mục triển vọng là PNJ, VHC và DPR, cùng với HAH, ACV và MSN.

PNJ (Vàng bạc đá quý Phú Nhuận) ghi nhận doanh thu và lợi nhuận sau thuế trong tháng 4-5/2024 đạt 7.000 tỷ đồng (tăng 53% so với cùng kỳ) và 313 tỷ đồng (tăng 42%). Công ty tiếp tục tăng thị phần, thể hiện qua đà tăng khả quan của doanh thu bán lẻ trang sức (tăng 14% so với cùng kỳ) và doanh thu bán sỉ (tăng 38%). Doanh thu vàng miếng tăng đột biến 147% trong bối cảnh giá vàng tăng mạnh.

Xét về biên lợi nhuận, trong tháng 4- 5, PNJ đã có những điều chỉnh giá bán hợp lý để bảo vệ biên lợi nhuận khi giá vàng đầu vào tăng mạnh, qua đó giúp lợi nhuận quay trở lại tăng trưởng trong quý 2 (ước tính tăng 41-48%, so với mức giảm 1% trong quý 1).

SSI ước tính lợi nhuận sau thuế của PNJ trong 2024-2025 có thể tăng lên 2.200 tỷ đồng (tăng 13% so với cùng kỳ) và 2.570 tỷ đồng (tăng 16%), nhờ nhu cầu trang sức chung phục hồi và PNJ tiếp tục tăng thị phần.

Trong bối cảnh Nhà nước tiến hành thanh tra hoạt động mua bán vàng, các công ty vàng nhỏ lẻ không chứng minh được nguồn gốc vàng sẽ phải đóng cửa hoặc hạn chế kinh doanh, qua đó PNJ có cơ hội lấy thêm thị phần và khẳng định vị thế đầu ngành.

VHC (Vĩnh Hoàn) ghi nhận tổng doanh thu trong tháng 5 đạt 1.100 tỷ đồng (tăng 19% so với cùng kỳ), nhờ doanh thu tăng trưởng mạnh hơn tại thị trường châu Âu (tăng 21%), thị trường nội địa (tăng 47%) và các thị trường khác (tăng 26%). Doanh thu xuất sang Mỹ đi ngang trong khi doanh thu từ thị trường Trung Quốc tăng 12%, vẫn vượt trội so với toàn ngành.

Khi nhu cầu dần phục hồi tại các thị trường xuất khẩu chính, SSI kỳ vọng VHC sẽ ghi nhận tăng trưởng ở cả sản lượng tiêu thụ và giá bán bình quân trong nửa cuối năm 2024, đặc biệt quý 4/2023 là quý có mức nền so sánh thấp.

Chi phí cá giống và thức ăn thủy sản giảm (bình quân giảm lần lượt 6% và 8% so với cùng kỳ trong 5 tháng đầu năm) sẽ hỗ trợ tăng trưởng biên lợi nhuận gộp và lợi nhuận ròng trong năm 2024. Với mức giá cá nguyên liệu duy trì thấp, VASEP dự báo khả năng thiếu nguồn cung cá nguyên liệu vào cuối năm nay, đây cũng là động lực hỗ trợ tăng giá bán cuối năm nay.

SSI ước tính lợi nhuận sau thuế của VHC sẽ tăng 30% năm 2024 và tăng 32% trong năm 2025.

DPR (Cao su Đồng Phú) đượcdự báo lợi nhuận trước thuế quý 2/2024 đạt 132 tỷ đồng (tăng 169% so với cùng kỳ) chủ yếu từ giá cao su tăng 21% và nhận tiền đền bù đất trên cây cao su.

Theo quy hoạch sử dụng đất giai đoạn 2021 - 2030 và 2030 - 2050 của tỉnh Bình Phước đã được phê duyệt, đất trồng cao su do DPR quản lý sẽ có 2.891 ha được chuyển đổi từ đất cao su sang đất khu công nghiệp và thương mại. Doanh thu liên quan đến bồi thường từ đất trồng cao su của DPR có khả năng sẽ được ghi nhận từ năm 2025.

KCN Bắc Đồng Phú và Nam Đồng Phú - giai đoạn 2 có tổng diện tích 200 ha (51% thuộc sở hữu của DPR) dự kiến sẽ được Chính phủ phê duyệt trong năm 2024. Dự kiến, công ty sẽ cho thuê và ghi nhận lợi nhuận vào năm 2026.

DPR còn được đánh giá cao nhờ tình hình tài chính lành mạnh khi hiện có 1.610 tỷ đồng tiền và các khoản tương đương tiền (chiếm 37,7% tổng tài sản). Công ty cũng không có nợ vay ngắn hạn và dài hạn. Do đó, SSI cho rằng DPR sẽ tiếp tục duy trì mức cổ tức tiền mặt 15-30% trong giai đoạn 2024-2025.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận