SSI Research khuyến nghị “thêm mới” 3 cổ phiếu vào danh mục đầu tư tháng 4

Theo SSI Research, trong giai đoạn thị trường điều chỉnh lành mạnh, nhà đầu tư nên tập trung vào bức tranh lớn và triển vọng tăng trưởng ở từng cổ phiếu để lựa chọn vùng giá tích lũy phù hợp.

Với diễn biến theo kịch bản tích cực, VN-Index kết thúc tháng 3 ở ngưỡng 1.284 điểm, tăng 2,5% theo tháng và nới rộng mức tăng lên 13,64% so với cuối năm 2023. Qua đó, chỉ số cũng ghi nhận hồi phục đến 24,9% từ đáy xác lập vào cuối tháng 10/2023 và còn cách đỉnh lịch sử 16%. VN-Index tiếp tục nằm trong nhóm các chỉ số chứng khoán tăng tốt nhất trong khu vực và thế giới, sau hai thị trường Nhật Bản và Mỹ.

Trong cả quý I/2024, bức tranh thị trường chứng khoán tiếp tục hưởng ứng mạnh từ chính sách, thể hiện rõ nét trong tháng 1 qua việc định hướng tăng trưởng tín dụng năm 2024 ở mức cao 15% và thông qua 2 dự thảo quan trọng Luật các tổ chức tín dụng và Luật đất đai sửa đổi.

Giá trị giao dịch sàn HOSE cải thiện lên 26.700 tỷ đồng/phiên vào tháng 3 và 21.400 tỷ đồng/phiên trong kỳ quý I/2024, tương ứng tăng đáng kể 115% so với cùng kỳ dù vẫn thấp hơn 18% từ đỉnh quý I/2022.

Theo ngành, dòng tiền tích cực và xoay vòng luân phiên diễn ra xuyên suốt trong quý I/2024. Sang tháng 3, diễn biến tích cực của thị trường được mở rộng, trong đó nổi bật nhất là sự trở lại của nhóm Bất động sản, Xây dựng và Vật liệu khi nhận được các thông tin hỗ trợ về các nỗ lực của Chính phủ trong việc tháo gỡ khó khăn vướng mắc.

Tuy nhiên, sau giai đoạn chỉ số tăng trưởng mạnh, xu hướng đi lên của VN-Index tạm thời chững lại ngay dưới ngưỡng cản kháng cự trung hạn tại 1.288-1.292 điểm. Các chỉ báo kỹ thuật trên biểu đồ trung hạn như RSI đi vào vùng quá mua, ADX ở tín hiệu trung tính yếu.

Điều này cho thấy, chỉ số VN-Index sẽ cần thêm thời gian tích lũy để vượt qua vùng đỉnh hiện tại 1.290 - 1.292 điểm và khả năng sẽ có rủi ro điều chỉnh ngắn hạn trong tháng 4.

Một số yếu tố rủi ro gồm lực bán chốt lời đẩy mạnh khi thị trường đã phục hồi gần 25% trong 5 tháng liên tục; biến động tăng của tỷ giá và biện pháp can thiệp của NHNN. Hai yếu tố rủi ro này có thể nhạy cảm hơn so với các tháng trước do thị trường đang tiệm cận ngưỡng kháng cự quan trọng.

Với rủi ro nhịp điều chỉnh ngắn hạn, SSI cho rằng các mốc hỗ trợ cần lưu ý lần lượt tại vùng 1.240 - 1.230 điểm và xa hơn là 1.203 điểm trên chỉ số VN-Index. Các nhịp hồi phục ngắn hạn có thể diễn ra khi chỉ số chạm các vùng này.

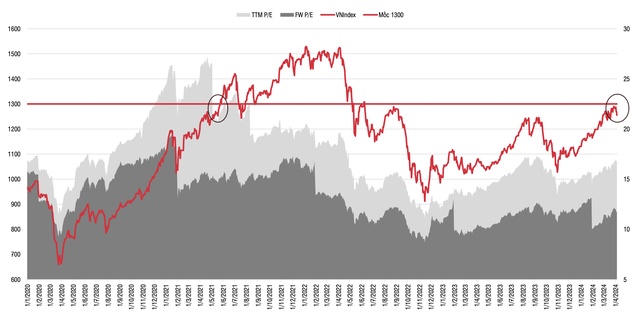

Xét về định giá, sau các nhịp điều chỉnh ngắn hạn trong tuần đầu tháng 4, P/E ước tính 1 năm của VN-Index đang ở mức 11,7 lần, tăng nhẹ từ mức 11 lần vào đầu tháng 3. Nhóm phân tích tin rằng mặt bằng lãi suất tiền gửi thấp vẫn khiến cho lợi suất đầu tư trên thị trường cổ phiếu hấp dẫn nhà đầu tư hơn trong bối cảnh hiện tại.

So với giai đoạn VN-Index tiệm cận mốc điểm số 1.300 điểm ở nửa đầu năm 2021, ở giai đoạn hiện tại thị trường đang có lợi thế hơn về mặt định giá cũng như mặt bằng lãi suất cũng đang tốt hơn. Đáng chú ý là giai đoạn nửa đầu năm 2021 thị trường ghi nhận tăng trưởng lợi nhuận rất mạnh tương ứng 77% ở quý I và 61% ở quý II. Với giai đoạn hiện tại để có thể tiến lên các vùng điểm số cao hơn thị trường có thể cần được hỗ trợ thêm bởi yếu tố triển vọng tăng trưởng tích cực hơn trong các quý tới.

Nhìn chung, kịch bản SSI dự đoán cho thị trường là điều chỉnh ngắn hạn, tích lũy và quay lại xu hướng tăng chính. Tháng 4 cao điểm mùa báo cáo tài chính quý I và đại hội cổ đông với các chủ đề liên quan tăng trưởng như kế hoạch tăng vốn, mở rộng sản xuất kinh doanh vẫn sẽ thu hút sự quan tâm của dòng tiền. Trong giai đoạn thị trường điều chỉnh lành mạnh, nhà đầu tư nên tập trung vào bức tranh lớn và triển vọng tăng trưởng ở từng cổ phiếu để lựa chọn vùng giá tích lũy phù hợp.

Danh mục khuyến nghị tháng 4 của SSI Research gồm 3 cổ phiếu thêm mới là KDH, FMC và VPB; còn nhóm cổ phiếu nên tiếp tục nắm giữ là PLX, PVT và MSN.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường