SSI khuyến nghị MUA mã ngân hàng này, kỳ vọng tăng hơn 22%

Chứng khoán SSI vừa phát hành báo cáo cập nhật và nâng khuyến nghị MUA đối với cổ phiếu MBB, với giá mục tiêu 30.000 đồng, tương ứng mức tăng kỳ vọng 22% so với thị giá. Lý do đến từ nền tảng huy động vượt trội, chuyển đổi số dẫn đầu và lợi thế cạnh tranh trong thanh toán – dù chất lượng tài sản còn chịu áp lực ngắn hạn.

Động lực tăng trưởng lớn nhất: huy động – tín dụng – hệ sinh thái số

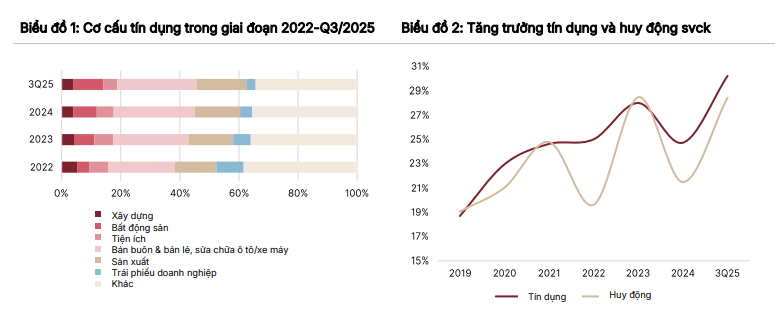

Theo SSI, MB đang sở hữu quy mô tài sản lớn nhất trong nhóm ngân hàng tư nhân, tạo dư địa mở rộng thị phần mạnh mẽ, nhất là sau thương vụ nhận chuyển giao bắt buộc MBV. Công ty chứng khoán dự báo tín dụng MB tăng 30% năm 2025 và 25% năm 2026, mức cao vượt trội so với toàn ngành.

Lợi nhuận dự phóng cũng đầy tích cực:

2025: 32.100 tỷ đồng (+11,5%)

2026: 38.700 tỷ đồng (+20%)

ROE có thể đạt 22%, thuộc nhóm cao nhất hệ thống.

Lợi thế cấu trúc của MB nằm ở CASA cao, năng lực số hóa vượt trội, hệ sinh thái khách hàng rộng (cá nhân – SME – doanh nghiệp lớn), giúp ngân hàng nắm lợi thế rõ ràng khi ngành bước vào chu kỳ cạnh tranh mới.

KQKD quý III chưa như kỳ vọng, nhưng dư địa phục hồi lớn

Dù tổng thu nhập hoạt động tăng 23%, LNTT quý III đạt 7.250 tỷ đồng, giảm nhẹ 1%, chủ yếu do nợ xấu tăng và chi phí dự phòng tăng 132%. Lũy kế 9 tháng, MB hoàn thành 73% kế hoạch năm.

Đáng chú ý, nợ xấu tăng lên 1,87% do một khoản vay năng lượng tái tạo tạm chuyển nhóm trong thời gian khách hàng đàm phán lại PPA với EVN. SSI cho rằng khoản này có khả năng được hoàn nhập trong quý IV, giúp áp lực dự phòng giảm và NIM phục hồi.

Tín dụng tăng mạnh – tái cơ cấu tài sản theo hướng hiệu quả hơn

Cho vay tăng 18,5% so với đầu năm, thúc đẩy bởi nhiều phân khúc: sản xuất – chế biến, bất động sản – xây dựng, vay cá nhân, vay chứng khoán và margin qua MBS.

Danh mục trái phiếu ngân hàng giảm 23.000 tỷ đồng, cho thấy định hướng tái phân bổ tài sản để nâng hiệu quả sinh lời.

Nguồn vốn tăng nhẹ 0,6%, kéo LDR lên mức hỗ trợ NIM. Tuy nhiên SSI dự báo cạnh tranh huy động sẽ nóng lên trong quý IV khi toàn ngành tăng tốc cho vay.

Thu nhập ngoài lãi phân hóa: dịch vụ bứt phá – đầu tư suy giảm

Mảng dịch vụ tăng mạnh 49,4%, nhờ thanh toán, môi giới và nền tảng BaaS với hơn 1.000 đối tác – điểm sáng lớn của MB trong cuộc đua ngân hàng số.

Ngược lại, tổng thu ngoài lãi giảm vì:

Hoạt động ngoại hối giảm 36%

Lỗ 527 tỷ ở mảng chứng khoán đầu tư

Trích lập 643 tỷ cho trái phiếu quá hạn 3.500 tỷ

Kết luận

SSI đánh giá MB đang ở vị thế tăng trưởng hiếm có: huy động dẫn đầu, hệ sinh thái số mạnh, lợi nhuận tăng bền vững và dư địa phục hồi chất lượng tài sản rõ rệt trong quý IV/2025 – 2026.

Do đó, MBB được khuyến nghị MUA, giá mục tiêu 30.000 đồng/cp, upside trên 22%.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()