So găng hai "ông lớn" ngành nhựa cùng xu hướng triển vọng sắp tới

Thị trường ống nhựa Việt Nam đang bước vào giai đoạn bứt phá khi lợi thế cạnh tranh gần như thuộc trọn về các nhà sản xuất trong nước bởi đặc thù sản phẩm cồng kềnh, khó vận chuyển đường dài cùng yêu cầu kỹ thuật cao khiến nhập khẩu bị hạn chế, tạo nền tảng cho các doanh nghiệp nội địa giữ vị thế áp đảo.

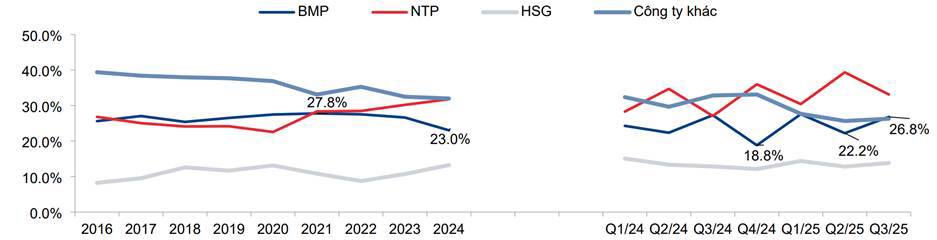

Tính đến Q3/2025, hai doanh nghiệp dẫn đầu là NTP và BMP đang kiểm soát tới hơn 60% thị phần, cho thấy mức độ tập trung rất cao của ngành. Đáng chú ý, chi phí nguyên liệu đầu vào từ hạt nhựa PVC duy trì ở mức thấp và ổn định đã thúc đẩy lợi nhuận của các doanh nghiệp nhựa nội địa ghi nhận mức kỷ lục trong năm 2025. Trong bối cảnh đầu tư công tăng tốc mạnh mẽ và thị trường bất động sản dần phục hồi, các công ty sản xuất ống nhựa được kỳ vọng sẽ tiếp tục duy trì biên lợi nhuận vượt trội và nền tảng tăng trưởng ổn định trong giai đoạn tới.

BMP giành lại thị phần trong Q3/2025 nhờ tích cực tung ra các chương trình khuyến mãi cùng thị trường tiêu thụ tại miền Nam tốt hơn, trong khi NTP ảnh hưởng bởi mùa thấp điểm bởi tác động từ các đợt bão lũ tại miền Bắc khiến nhu cầu xây dựng mới sụt giảm so với quý trước. Nhưng cả hai đều ghi nhận doanh thu ở mức cao nhất giai đoạn 2019 – 2025.

BMP: Doanh thu Q3/2025 đạt 1.532 tỷ VND (Tăng +9% so với cùng kỳ năm trước YoY và Tăng +17% so với quy trước QoQ); Sản lượng tiêu thụ ước đạt lần lượt 26.000 tấn trong Q3/2025 (Tăng +9% YoY) và 72.000 tấn lũy kế 9T/2025 (Tăng +18,7% YoY); Lợi nhuận gộp đạt 734 tỷ (+21% YoY, +48% QoQ) với biên lãi gộp tiếp tục cải thiện lên mức kỷ lục 48%; Lợi nhuận sau thuế đạt 350 tỷ VND (+21% YoY; +6,3% QoQ). Là mức cao nhất lịch sử khi không có áp lực lãi vay nhờ cơ cấu tài chính lành mạnh.

NTP: Doanh thu Q3/2025 đạt 1.609 tỷ đồng (Tăng +34% so với cùng kỳ năm trước YoY và giảm -19% so với quý trước QoQ); Sản lượng thụ tăng đột biến lên 31.061 tấn (+33% YoY) nhờ các hợp đồng ống nước HDPE cho dự án hạ tầng và tăng trưởng mạnh từ kênh bán lẻ, vẫn giúp duy trì sản lượng bất chấp mùa thấp điểm. Giá bán bình quân trong Q3/2025 giảm -15% svck; Lợi nhuận gộp đạt 500 tỷ (+46% YoY, -22% QoQ), tương đương biên gộp 31% vẫn duy trì ở mức cao nhưng không cạnh tranh bằng BMP có nguồn cung từ hệ sinh thái SCG; Lợi nhuận sau thuế đạt 257 tỷ VND (+18,5 YoY; -19,6% QoQ). Là mức cao thứ 2 lịch sử sau Q2/2025.

Bước sang Q4/2025, hai “ông lớn” ngành nhựa tiếp tục cuộc đua cạnh tranh thị phần bởi chiến dịch khuyến mãi quyết liệt hơn

Việc tăng trưởng doanh thu của BMP còn được thúc đẩy bởi chính sách tăng chiết khấu bán hàng (Chiết khấu thương mại giảm giá trực tiếp trên đơn hàng và chiết khấu thanh toán) đáng kể so với cùng kỳ Q3/2024, trong khi NTP không có nhiều biến động.

BMP chạy chương trình khuyến mãi kép được triển khai lần đầu tiên trong Q3/2025, kéo dài 1,5 tháng (nửa cuối tháng 7 và toàn bộ tháng 9). Nhờ có chiến lược này, sản lượng bán hàng tăng nhanh và thị phần của BMP trong Q3/2025 tăng lên mức 26,8%, trong khi đó NTP có phần tụt áp bởi chỉ sử dụng chiết khấu thanh toán.

Nguồn: Phương Nghi HSC tổng hợp

BMP tiếp tục triển khai một chương trình khuyến mãi mới, kéo dài trong một tháng và bắt đầu vào ngày 10/11/2025. Sự kiện này được kỳ vọng sẽ hỗ trợ tích cực sản lượng tiêu thụ trong Q4/2025 (BMP đã triển khai chiến dịch khuyến mãi 5% từ ngày 10/11 đến ngày 12/12 nhằm kỷ niệm 48 năm thành lập công ty. Do công ty không triển khai chương trình khuyến mãi trong Q4/2024, chiến dịch khuyến mãi này sẽ thúc đẩy sản lượng tiêu thụ tăng mạnh so với cùng kỳ).

Trong khi đó, đối với NTP vẫn đang tiếp tục nỗ lực duy trì chi phí bán hàng và quản lý doanh nghiệp (SG&A) ở mức ổn định nhằm tối đa hóa biên lợi nhuận ròng. Đối với hoạt động chiết khấu thanh toán, có vẻ BMP luôn làm tốt hơn NTP. Việc sử dụng chiết khấu thanh toán giúp các doanh nghiệp đẩy nhanh thu hồi công nợ.

Xu hướng giá hạt nhựa PVC trong Q4/2025 và năm 2026.

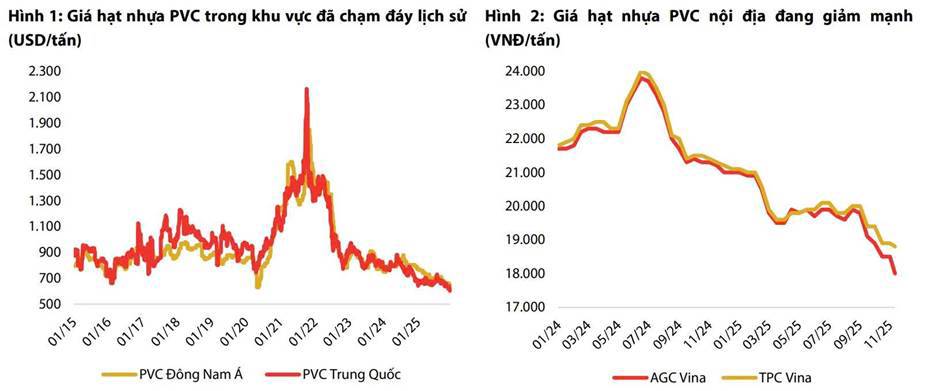

Có thể thấy rằng, biên lãi của BMP và NTP được hỗ trợ bởi xu hướng giảm của chi phí hạt nhựa. Giá hạt nhựa PVC hiện đang giao dịch trong vùng thấp kỷ lục trong 2025. Từ đầu T12.2025, PVC tại:

Quốc tế: Giá PVC Trung Quốc và Đông Nam Á lần lượt giảm còn 603 USD/tấn (-10% YoY, -8% QoQ) và 630 USD/tấn (-18% YoY, -7% QoQ), tương ứng các mức thấp nhất kể từ năm 2016 và 2020.

Nội địa: GiáPVC của AGC Vina và TPC Vina cũng đã lùi về đáy mới kể từ 2023, với báo giá tháng 11/2025 chỉ khoảng 18.500 VND/kg (-13% YoY, -6% QoQ).

Nguồn: VDSC

Sự lao dốc của giá PVC trong năm 2025 còn đến từ áp lực nguồn cung ngày càng gia tăng tại Trung Quốc. Khi công suất mới liên tục được bổ sung và duy trì vận hành ở mức cao. Sản lượng sản xuất/ngày đạt mức cao kỷ lục, trong khi đó nhu cầu tiêu thụ không ghi nhận tốc độ tăng trưởng trưởng tương ứng. Điều này càng gia tăng áp lực lên hàng tồn kho và giá bán PVC.

Trong bối cảnh đầu tư công tăng tốc, thị trường bất động sản dần hồi phục và giá PVC tiếp tục neo thấp, doanh nghiệp ống nhựa được kỳ vọng duy trì biên lợi nhuận vượt trội và nền tảng tăng trưởng ổn định trong các quý tiếp theo. Đây cũng là môi trường lý tưởng để BMP và NTP – hai “ông lớn” của ngành bước vào cuộc đua tăng tốc thị phần, mỗi bên theo đuổi một chiến lược khác nhau nhằm tối ưu doanh số và lợi nhuận.

Đối với BMP, đây có vẻ là một khoản đầu tư an toàn cho các nhà đầu tư giá trị, chính sách cổ tức tiền mặt đều đặn duy trì ở mức 120% - 150%. Trong khi NTP lại phù hợp với nhà đầu tư tìm kiếm câu chuyện tăng trưởng và kỳ vọng định giá, hưởng lợi từ đà mở rộng sản lượng, dư địa tăng thị phần và động lực lớn đến từ kỳ vọng thoái vốn nhà nước. NTP hiện tại đang giao dịch với 11.x lần, thấp hơn trung bình 3 năm ở mức 12.5 lần. Và EPS dự phóng 2025 ở mức 6.000 đồng. NTP được kỳ vọng upside +14% lên 75.000 đồng/CP, so với kết phiên đóng cửa 11/12/2025 tại 65.700 đồng/CP.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()