Phương Tây bán tháo, Trung Quốc âm thầm gom vàng

Trong khi giới đầu cơ phương Tây thanh lý các vị thế vàng trong đợt giảm 12% hồi tháng 3, các nhà đầu tư tổ chức và cá nhân Trung Quốc đã phá vỡ kỷ lục mọi thời đại về quỹ ETF, ngân hàng trung ương thực hiện giao dịch mua lớn nhất trong hơn một năm, và người mua sỉ đã bổ sung lượng vàng dự trữ ở mức cao hơn 12% so với nhu cầu cùng kỳ năm ngoái. Sự khác biệt này mang tính cấu trúc, chứ không phải chiến thuật.

Mỗi đợt điều chỉnh thị trường quan trọng đều chứa đựng sự bất đồng giữa người bán và người mua về bản chất của những gì đang xảy ra. Trong đợt giảm giá vàng 12% hồi tháng 3, người bán chủ yếu là các nhà đầu cơ phương Tây, những người nắm giữ quỹ ETF thanh lý vị thế, các nhà giao dịch hợp đồng tương lai giảm bớt vị thế mua dài hạn và những người tham gia thị trường quyền chọn giảm rủi ro do tác động tiêu cực bất ngờ của cuộc chiến Iran đối với một kim loại vốn thường hưởng lợi từ những biến động địa chính trị. Logic của họ khá nhất quán: giá dầu cao hơn đồng nghĩa với lạm phát dai dẳng, lạm phát dai dẳng đồng nghĩa với chính sách thắt chặt hơn của Cục Dự trữ Liên bang, chính sách thắt chặt hơn đồng nghĩa với đồng đô la mạnh hơn, và đồng đô la mạnh hơn lại gây bất lợi cho vàng, một kim loại không sinh lời.

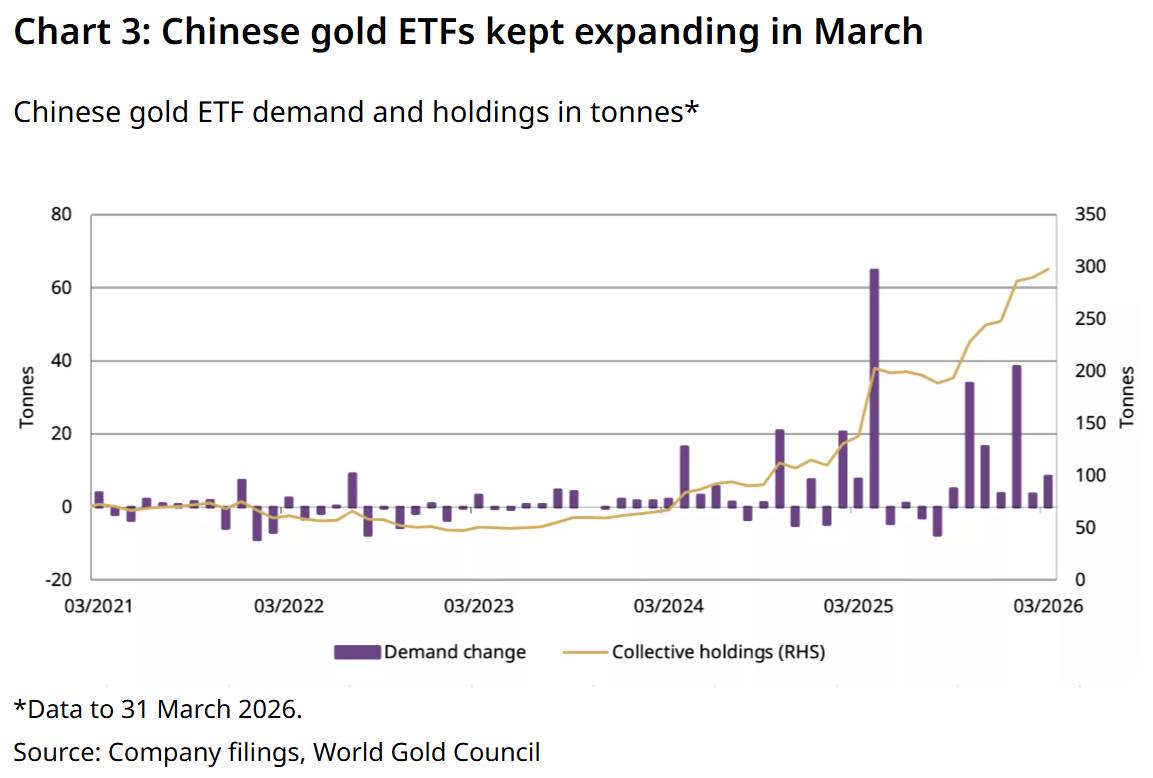

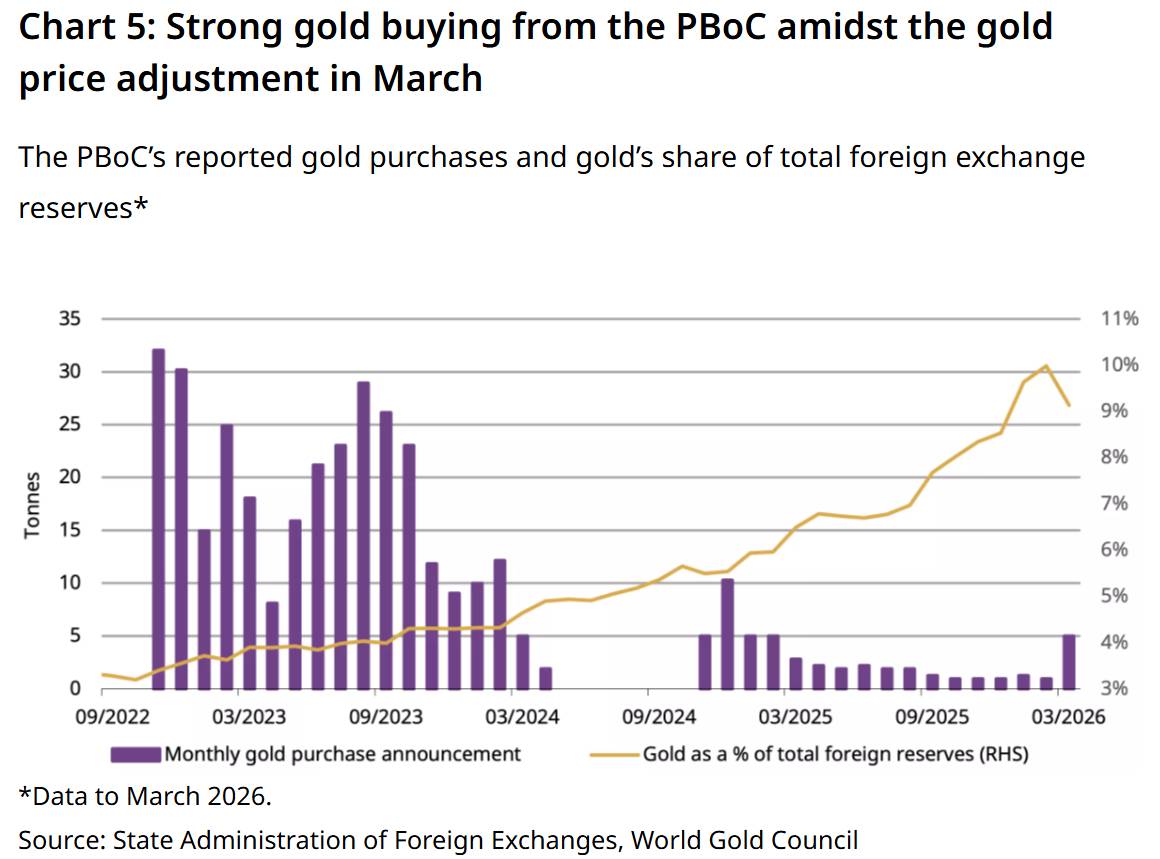

Phía bên kia của giao dịch đó là người Trung Quốc. Chỉ riêng trong tháng 3, các quỹ ETF vàng của Trung Quốc đã thu hút 12 tỷ nhân dân tệ, tương đương khoảng 1,7 tỷ đô la Mỹ và 8,4 tấn vàng, kéo dài chuỗi dòng vốn chảy vào liên tục trong bảy tháng, bất chấp hiệu suất hàng tháng tồi tệ nhất của vàng kể từ năm 2008. Ngân hàng Nhân dân Trung Quốc đã thực hiện giao dịch mua vàng hàng tháng lớn nhất trong hơn một năm, bổ sung 5 tấn, nâng lượng vàng dự trữ chính thức lên 2.313 tấn, đánh dấu chuỗi tích lũy liên tục trong 17 tháng. Các nhà mua sỉ, ngân hàng, thợ kim hoàn và nhà tinh luyện đã mua 134 tấn vàng từ Sàn giao dịch vàng Thượng Hải trong tháng 3, tăng 57% so với tháng trước và 12% so với cùng kỳ năm ngoái, với lý do giá vàng giảm là chất xúc tác cho việc "bổ sung nguồn cung có chọn lọc".

Các nhà đầu tư Trung Quốc đã mua 8,5 tỷ USD quỹ ETF vàng trong quý 1 năm 2026, phá vỡ kỷ lục hàng quý cao nhất trước đó. Tổng tài sản được quản lý của các quỹ ETF vàng Trung Quốc tăng 26% lên 304 tỷ nhân dân tệ, tương đương 44 tỷ USD, với lượng vàng nắm giữ đạt 298 tấn, cả hai con số đều đạt mức cao nhất vào cuối quý.

Sự khác biệt giữa hoạt động bán đầu cơ của phương Tây và hoạt động mua vào của các tổ chức và nhà đầu tư cá nhân Trung Quốc trong tháng 3 không phải là một bất đồng chiến thuật tạm thời sẽ nhanh chóng được giải quyết theo bất kỳ hướng nào. Đó là sự thể hiện của hai khuôn khổ khác biệt cơ bản trong việc hiểu vàng là gì, môi trường hiện tại có ý nghĩa gì đối với nó, và phản ứng phù hợp của danh mục đầu tư đối với môi trường đó như thế nào. Hiểu được khuôn khổ nào có nhiều khả năng đúng hơn là một trong những câu hỏi phân tích quan trọng nhất trên thị trường kim loại quý hiện nay.

Những bằng chứng làm rõ bối cảnh của sự suy giảm số liệu thống kê.

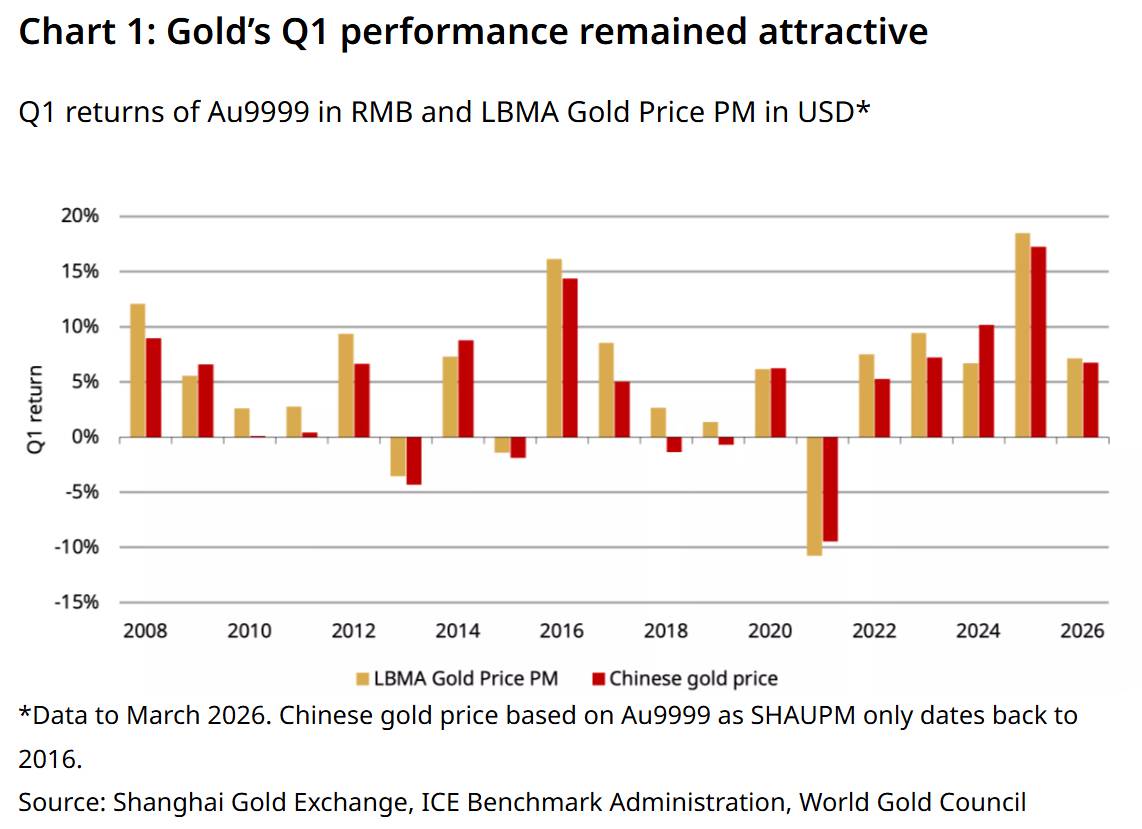

Mức giảm 12% của giá vàng trong tháng 3, mức giảm mạnh nhất kể từ năm 2008, là con số nổi bật chiếm lĩnh các bản tin của truyền thông tài chính phương Tây về thị trường kim loại quý vào cuối quý 1. Tuy nhiên, con số ít được chú ý hơn lại là con số giúp phân tích rõ ràng nhất mức giảm 12% này: dòng vốn đổ vào các quỹ ETF vàng tại Trung Quốc trong quý 1 năm 2026 đã phá vỡ kỷ lục hàng quý trước đó.

Kỷ lục trước đó được thiết lập vào quý 4 năm 2025, một giai đoạn nhu cầu đầu tư tăng cao do sự bất ổn địa chính trị và động lực đa dạng hóa dự trữ đô la đã định hình hành vi của các nhà đầu tư Trung Quốc trong vài năm qua. Kỷ lục đó đã bị phá vỡ vào quý 1 năm 2026 bất chấp, hoặc có lẽ là do, giá vàng đã trải qua đợt giảm mạnh nhất trong một tháng trong gần hai thập kỷ vào tháng cuối cùng của quý.

Việc dòng vốn đổ vào các quỹ ETF vàng của Trung Quốc liên tục phá kỷ lục, mỗi quý đều vượt qua mức đỉnh của quý trước, là dấu hiệu thực nghiệm của sự dịch chuyển nhu cầu mang tính cấu trúc chứ không phải chu kỳ. Sự dịch chuyển nhu cầu mang tính cấu trúc không đảo ngược khi giá giảm. Chúng càng mạnh mẽ hơn ở mức giá thấp hơn, bởi vì động lực cơ bản cho việc phân bổ vốn, đánh giá chiến lược rằng vàng cung cấp một thứ thiết yếu mà các tài sản khác không có, vẫn còn nguyên vẹn và trở nên hấp dẫn hơn nhờ mức giá chiết khấu. Kỷ lục quý 1, được thiết lập trong một quý bao gồm sự sụt giảm 12% hàng tháng, là bằng chứng mạnh mẽ nhất hiện có cho thấy nhu cầu ETF vàng của Trung Quốc đã chuyển từ chu kỳ sang cấu trúc.

Ray Jia, trưởng bộ phận nghiên cứu về Trung Quốc tại Hội đồng Vàng Thế giới, đã chỉ ra rõ ràng các yếu tố cụ thể thúc đẩy dòng vốn chảy vào: chỉ số chứng khoán CSI300 giảm 6% trong tháng 3, mang lại lợi nhuận âm cho lựa chọn đầu tư cổ phiếu. Đồng nhân dân tệ mất giá 0,8% so với đô la Mỹ, khiến các tài sản định giá bằng đô la trở nên hấp dẫn hơn, đồng thời củng cố thêm lý do cần đầu tư vào các tài sản có đặc tính tiền tệ quốc tế, độc lập với bất kỳ loại tiền tệ nào. Nhu cầu tìm kiếm nơi trú ẩn an toàn từ cuộc chiến Mỹ-Israel-Iran và căng thẳng địa chính trị khu vực tiếp diễn đã tạo thêm động lực. Và việc mua vào khi giá giảm trong nửa đầu tháng, khi các nhà đầu tư nhạy cảm với giá cả nhận ra sự điều chỉnh là cơ hội mua vào, đã tạo thêm nhu cầu chính xác trong giai đoạn giá giảm mạnh nhất.

Quyết định tháng 3 của Ngân hàng Nhân dân Trung Quốc trong bối cảnh đầy đủ của nó.

Việc Ngân hàng Nhân dân Trung Quốc (PBOC) bổ sung 5 tấn vàng vào dự trữ trong tháng 3, mức lớn nhất kể từ tháng 2 năm 2025, cần được xem xét trong bối cảnh giá cả lúc đó. Ngân hàng trung ương đã mua vàng với giá thấp hơn khoảng 12% so với mức đỉnh điểm hồi đầu quý, khiến cho việc bổ sung vàng trong tháng 3, xét về khối lượng vàng tương đương, có tác động tích cực hơn đáng kể đến dự trữ chính thức của Trung Quốc so với việc chi cùng một lượng nhân dân tệ nếu tính theo giá tháng 2.

Đây là hành vi của một tổ chức có nhiệm vụ tích lũy dài hạn thực sự và khuôn khổ phân tích để nhận ra rằng sự điều chỉnh giá của một tài sản mà họ đang tích lũy một cách chiến lược thể hiện giá trị chứ không phải rủi ro. Chi phí cận biên để tích lũy vàng của Ngân hàng Nhân dân Trung Quốc (PBOC) trong tháng 3 thấp hơn khoảng 12% so với tháng 2. Giá trị chiến lược của lượng vàng tích lũy, được đo lường bằng vai trò của nó trong việc đa dạng hóa dự trữ và giảm sự phụ thuộc vào đô la của Trung Quốc, vẫn không thay đổi. Phản ứng hợp lý trước sự kết hợp này, đó là tích lũy thêm ở mức giá thấp hơn, chính xác là những gì dữ liệu cho thấy đã xảy ra.

Tổng lượng vàng tích lũy liên tục hàng quý đã bổ sung thêm 7 tấn vào lượng vàng dự trữ chính thức của Trung Quốc trong quý 1 năm 2026, mức tăng hàng quý cao nhất kể từ quý 1 năm 2025. Hiện tại, vàng của Trung Quốc chiếm 9% tổng dự trữ ngoại hối, giảm từ 10% hồi tháng 2 do giá vàng giảm làm giảm giá trị thị trường của lượng vàng hiện có, chứ không phải do giảm lượng vàng nắm giữ. Sự sụt giảm tỷ lệ này, hoàn toàn do giá vàng suy yếu chứ không phải do bất kỳ quyết định chiến lược nào nhằm giảm bớt rủi ro, sẽ đảo ngược khi giá vàng phục hồi và xu hướng tăng lượng vàng nắm giữ tiếp tục rõ rệt.

Mức phân bổ vàng 9%, dù cao hơn so với cơ cấu dự trữ lịch sử của Trung Quốc, vẫn thấp hơn đáng kể so với mức phân bổ của các ngân hàng trung ương phương Tây, những quốc gia được coi là có hệ thống dự trữ hoàn thiện và phát triển đầy đủ. Hoa Kỳ nắm giữ vàng ở mức hơn 70% tổng dự trữ. Đức duy trì vàng ở mức khoảng 68%. Ý và Pháp cũng ở vị trí tương tự. Quá trình chuyển dịch từ 9% lên mức thấp hơn nhiều so với các quốc gia này cho thấy sự thay đổi trong cơ cấu dự trữ với quy mô lịch sử đáng kể, và chuỗi tích lũy liên tục trong 17 tháng là bằng chứng có thể quan sát được trên thị trường cho thấy con đường này đang được thực hiện một cách có chủ đích và nhất quán, bất chấp những biến động giá ngắn hạn.

Nhu cầu bán buôn: Việc bổ sung hàng tồn kho của các tổ chức nhằm khẳng định mức giá sàn.

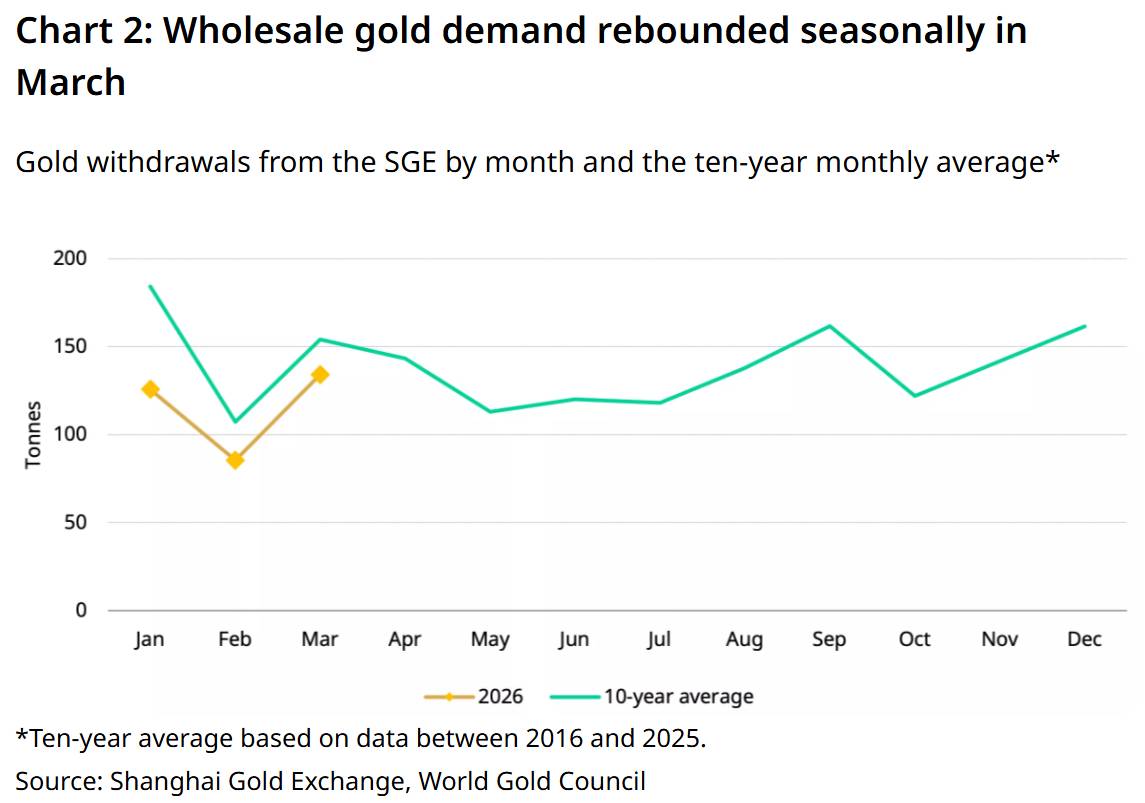

Lượng vàng SGE được rút ra trong tháng 3 là 134 tấn, tăng 57% so với tháng trước và 12% so với cùng kỳ năm ngoái, cho thấy cách các nhà tham gia thị trường chuyên nghiệp tại thị trường vàng bán buôn Trung Quốc phản ứng với sự điều chỉnh giá. Các ngân hàng, cửa hàng kim hoàn và nhà máy tinh luyện vàng, những tổ chức có quyết định mua vàng dựa trên yêu cầu hoạt động, kỳ vọng nhu cầu của khách hàng và các cân nhắc quản lý hàng tồn kho, đều đồng loạt dự định tăng đáng kể lượng vàng rút ra trong tháng giá giảm mạnh nhất.

Việc mô tả chính thức hành vi này là "bổ sung cơ hội" tương đương với việc mua vào khi giá giảm trên thị trường vàng bán buôn. Những người mua chuyên nghiệp cần vàng để sản xuất, cho vay hoặc phân phối, và có sự linh hoạt trong hoạt động để tích trữ hàng tồn kho khi giá thấp và giảm hàng tồn kho khi giá cao, sẽ phản ứng với sự điều chỉnh giá bằng cách đẩy mạnh việc mua vào. Mức tăng 12% so với cùng kỳ năm ngoái về lượng vàng rút ra trong tháng 3, diễn ra trong bối cảnh giá giảm 12%, cho thấy khối lượng vàng được mua bởi thị trường bán buôn đã tăng nhiều hơn con số tấn được công bố nếu xét theo giá trị thực đã điều chỉnh.

Bối cảnh ngành trang sức tiếp tục suy yếu khiến việc bổ sung hàng tồn kho bán buôn trở nên quan trọng hơn chứ không phải ít quan trọng hơn. Nhu cầu vàng bán buôn quý 1 đạt 345 tấn, thấp hơn 23% so với mức trung bình 10 năm, phản ánh sự kìm hãm liên tục đối với tiêu thụ vàng trang sức do giá cao trong những tháng trước đó. Mặc dù gặp phải trở ngại mang tính cấu trúc từ ngành trang sức, vốn là thành phần lớn nhất trong nhu cầu vàng bán lẻ của Trung Quốc trong những năm bình thường, các nhà mua sỉ vẫn tăng lượng hàng rút ra so với cùng kỳ năm ngoái trong tháng 3. Động lực bổ sung hàng tồn kho đủ mạnh để vượt qua trở ngại từ sự suy yếu của ngành trang sức, cho thấy cơ hội giảm giá đang được nhận ra và tận dụng đồng thời trên nhiều nhóm người mua sỉ.

Kiến trúc ETF: Bảy tháng liên tục dòng vốn chảy vào

Dòng vốn đổ vào các quỹ ETF vàng của Trung Quốc trong suốt bảy tháng liên tiếp, kéo dài bất chấp hiệu suất hàng tháng tồi tệ nhất của vàng kể từ năm 2008, cần được xem xét kỹ lưỡng vì nó thách thức mô hình hành vi điển hình của các nhà đầu tư cá nhân và tổ chức khi giá giảm.

Tại thị trường ETF vàng phương Tây, việc giá giảm thường kích hoạt dòng vốn chảy ra khi các nhà đầu tư theo xu hướng giảm bớt vị thế và tổn thất do định giá lại tạo ra áp lực rút vốn trong các danh mục đầu tư tổ chức thận trọng hơn. Sự sụt giảm trong tháng 3, chứng kiến các ETF vàng phương Tây trải qua dòng vốn chảy ra đáng kể khi các vị thế đầu cơ được thanh lý, đã diễn ra theo đúng mô hình dự kiến này. Các ETF vàng Trung Quốc lại trải qua điều ngược lại: tháng thứ bảy liên tiếp có dòng vốn chảy vào, với khoản bổ sung 12 tỷ nhân dân tệ trong tháng 3 diễn ra trong bối cảnh giá giảm chứ không phải bất chấp sự giảm giá.

Sự khác biệt về hành vi này bắt nguồn từ các khuôn khổ đầu tư khác nhau đặc trưng cho đầu tư vàng bán lẻ của Trung Quốc và phương Tây. Trong vài năm qua, các nhà đầu tư bán lẻ Trung Quốc đã phát triển sự tinh tế hơn trong việc coi vàng như một tài sản chiến lược trong danh mục đầu tư chứ không phải là một giao dịch mang tính chiến thuật. Bối cảnh cho sự tinh tế này rất cụ thể và quan trọng: các nhà đầu tư bán lẻ Trung Quốc đã chứng kiến thị trường chứng khoán mang lại lợi nhuận đáng thất vọng, lĩnh vực bất động sản trải qua một đợt điều chỉnh kéo dài và đau đớn, trái phiếu thu nhập cố định bằng đồng nhân dân tệ mang lại lợi nhuận thực tế tối thiểu trong môi trường kinh tế bất ổn, và giá vàng liên tục tăng tính theo đồng nhân dân tệ trong nhiều năm.

Trong bối cảnh này, việc giá vàng giảm 12% trong một tháng khi thị trường chứng khoán giảm 6% và đồng tiền mất giá so với đô la không phải là lý do để bán vàng. Đó là lý do để mua thêm, bởi vì hiệu suất tương đối của vàng so với các lựa chọn thay thế khác vẫn rất hấp dẫn và luận điểm chiến lược về vàng như một phương tiện lưu trữ giá trị trong môi trường tiền tệ bất ổn đã được củng cố chứ không phải bị suy yếu bởi chính những sự kiện địa chính trị đã gây ra sự điều chỉnh giá tạm thời.

Con số tài sản được quản lý (AUM) đạt 304 tỷ nhân dân tệ, tương đương 44 tỷ đô la Mỹ trong các quỹ ETF vàng của Trung Quốc, và lượng vàng nắm giữ đạt mức cao kỷ lục 298 tấn, là biểu hiện tích lũy của khuôn khổ hành vi này. Chúng thể hiện niềm tin tích lũy của hàng triệu người tiết kiệm và nhà đầu tư Trung Quốc rằng vàng cung cấp thứ mà hệ thống tài chính trong nước không thể: một loại tài sản có giá trị được bảo toàn độc lập với các chính sách kinh tế và tiền tệ của bất kỳ chính phủ nào.

Nhập khẩu dữ liệu: Nhu cầu cơ cấu trước câu chuyện về ETF

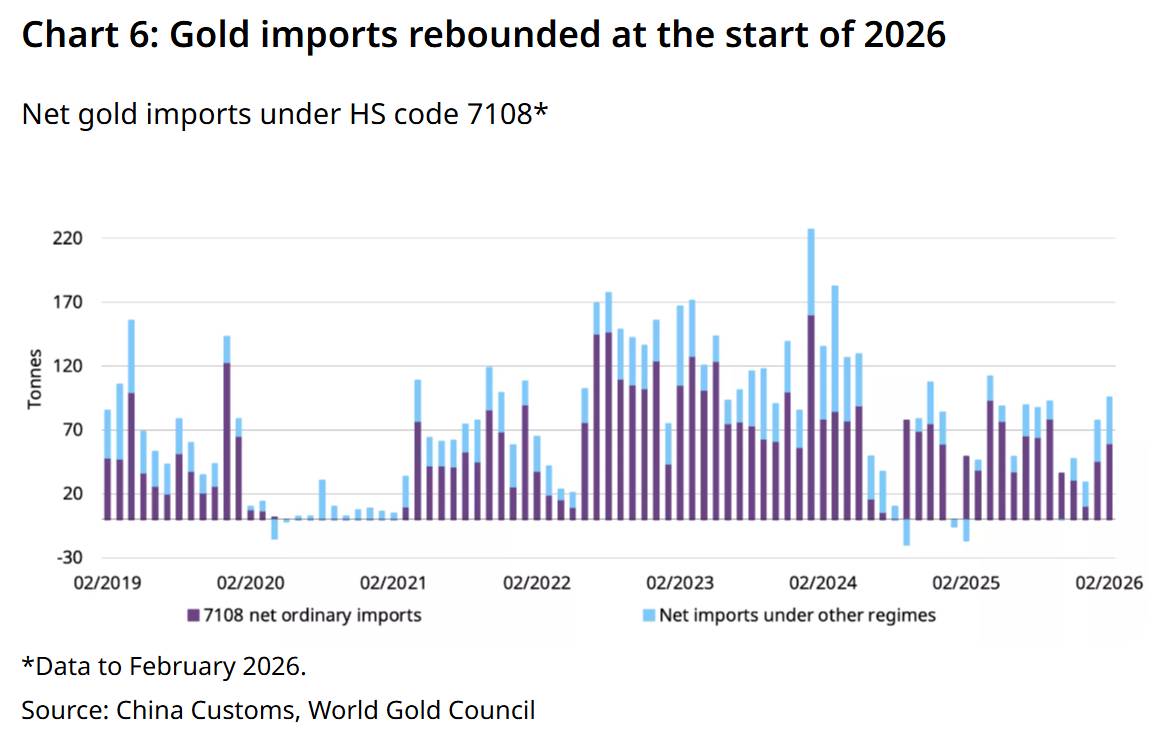

Dữ liệu nhập khẩu trước khi ETF lập kỷ lục quý 1 cung cấp thêm bối cảnh để hiểu rõ hơn về quy mô và chiều sâu nhu cầu vàng của Trung Quốc. Nhập khẩu ròng tháng 1 đạt 77 tấn, tăng đáng kể so với xuất khẩu ròng 6 tấn được ghi nhận trong cùng kỳ năm trước. Nhập khẩu ròng tháng 2 đạt tổng cộng 96 tấn, cao hơn 63 tấn so với cùng kỳ năm ngoái.

Con số nhập khẩu ròng 96 tấn trong tháng Hai đặc biệt quan trọng vì nó diễn ra trước đợt điều chỉnh tháng Ba và do đó phản ánh nhu cầu cơ bản hơn là hành vi mua vào khi giá giảm. Một tháng chứng kiến lượng nhập khẩu ròng vàng 96 tấn là tháng mà nhu cầu vàng cơ cấu, phục vụ sản xuất trang sức, sản phẩm đầu tư, sử dụng trong công nghiệp và tích lũy của Ngân hàng Nhân dân Trung Quốc (PBOC), vượt quá sản lượng trong nước 96 tấn và cần nguồn cung từ bên ngoài để đáp ứng. Vị thế nhập khẩu ròng cơ cấu này, được duy trì và mở rộng so với cùng kỳ năm ngoái, là nền tảng cho những biến động mạnh hơn hàng tháng trong dòng vốn ETF và lượng rút vốn bán buôn.

Sự cải thiện hàng năm về nhập khẩu ròng, từ xuất khẩu ròng 6 tấn lên nhập khẩu ròng 77 tấn trong tháng Giêng, và từ nhập khẩu ròng 33 tấn lên nhập khẩu ròng 96 tấn trong tháng Hai, phản ánh hiệu ứng tổng hợp của nhu cầu đầu tư mạnh mẽ hơn, sự tích lũy của Ngân hàng Nhân dân Trung Quốc (PBOC), và động lực giá cao hơn so với giá chuẩn quốc tế trên thị trường Thượng Hải, khuyến khích nhập khẩu khi giá vàng trong nước giao dịch ở mức cao hơn so với giá chuẩn quốc tế. Sức mạnh của nhu cầu nhập khẩu trong những tháng trước khi điều chỉnh cho thấy hành vi tích trữ được thấy trong số liệu bán buôn tháng Ba là sự tiếp tục của một xu hướng chứ không phải là một sự thay đổi đột ngột.

Điểm yếu của ngành trang sức: Ngoại lệ làm sáng tỏ quy luật.

Sự suy yếu dai dẳng của ngành trang sức trong hồ sơ nhu cầu vàng của Trung Quốc, với nhu cầu bán buôn quý 1 thấp hơn 23% so với mức trung bình mười năm bất chấp sự cải thiện chung, đã làm sáng tỏ sự dịch chuyển cơ cấu nhu cầu đang diễn ra. Sự suy yếu này không phải ngẫu nhiên hay bí ẩn. Đó là hệ quả cụ thể và có thể dự đoán được của việc giá vàng tăng cao đến mức kìm hãm phân khúc tiêu dùng tùy ý nhạy cảm với giá cả, đồng thời thu hút và duy trì phân khúc đầu tư chiến lược không nhạy cảm với giá cả.

Việc tiêu thụ trang sức vàng ở Trung Quốc tập trung chủ yếu vào phân khúc quà tặng đại chúng và mua sắm cá nhân, nơi người tiêu dùng rất nhạy cảm về giá và so sánh giá cả của các món đồ vàng với các lựa chọn quà tặng hoặc mua sắm cá nhân khác. Ở mức giá cao hơn so với mức trung bình lịch sử, người tiêu dùng trang sức ở phân khúc thị trường thấp hơn nhận thấy tỷ lệ giá trị/giá cả kém hấp dẫn hơn và hoặc trì hoãn việc mua hàng, hoặc chọn mua các sản phẩm nhẹ hơn, hoặc chuyển sang các lựa chọn thay thế không phải vàng. Hành vi này tạo ra sự suy yếu dai dẳng về nhu cầu trang sức mà dữ liệu bán buôn phản ánh.

Nhu cầu đầu tư đã bù đắp hơn cả sự suy yếu của thị trường trang sức, thông qua dòng vốn đổ vào ETF, các giao dịch mua của Ngân hàng Nhân dân Trung Quốc (PBOC) và việc bổ sung hàng tồn kho bán buôn, được thúc đẩy bởi một logic kinh tế hoàn toàn khác. Các nhà đầu tư tổ chức và nhà đầu tư cá nhân sành sỏi mua vàng cho mục đích dự trữ chiến lược, phòng ngừa rủi ro tỷ giá hoặc đa dạng hóa danh mục đầu tư không nhạy cảm với giá cả như người tiêu dùng trang sức. Nhu cầu của họ, nếu có, tỷ lệ nghịch với giá trong ngắn hạn: họ mua nhiều hơn ở mức giá thấp hơn và mua ít hơn ở mức giá cao hơn, bởi vì khung phân tích của họ dựa trên giá trị chứ không phải dựa trên xu hướng.

Sự khác biệt giữa nhu cầu trang sức yếu và nhu cầu đầu tư kỷ lục trong quý 1 năm 2026 do đó không phải là một tín hiệu trái chiều. Đó là một tín hiệu làm rõ cho thấy thị trường vàng Trung Quốc đang trải qua một sự chuyển dịch cấu trúc trong cơ cấu nhu cầu, từ cơ sở tiêu dùng tùy ý chiếm ưu thế trong những năm trước sang cơ sở đầu tư chiến lược đang ngày càng định hình nền tảng cấu trúc của thị trường.

Triển vọng quý 2 và những tác động đến giá cả.

Nhìn về quý 2, nhóm nghiên cứu thị trường Trung Quốc của Hội đồng Vàng Thế giới đã xác định một loạt các yếu tố tổng thể, tạo nên một bức tranh phức tạp hơn so với những gì mà phe tăng giá hay phe giảm giá đơn thuần mong muốn.

Ngành trang sức đang đối mặt với tình trạng suy giảm theo mùa truyền thống trong quý 2, điều này tạo ra trở ngại về mặt cấu trúc đối với nhu cầu bán buôn. Tiêu thụ trang sức tại Trung Quốc tập trung vào các dịp tặng quà lớn, Tết Nguyên đán trong quý 1, Tuần lễ Vàng tháng 5 và mùa cưới mùa thu, với quý 2 được coi là điểm thấp tương đối trong mô hình theo mùa này.

Bất chấp những khó khăn theo mùa này, các động lực thúc đẩy nhu cầu đầu tư đã duy trì chuỗi dòng vốn kỷ lục đổ vào ETF dường như vẫn bền vững. Lợi suất trái phiếu trong nước giảm, nếu trở thành hiện thực khi nền kinh tế suy thoái như dự báo của OECD và các nhà dự báo khác, sẽ làm giảm chi phí cơ hội khi nắm giữ vàng so với các lựa chọn đầu tư thu nhập cố định khác. "Sự thiếu hụt các cơ hội đầu tư trong nước khác", như Jia mô tả về bối cảnh đầu tư trong nước Trung Quốc, phản ánh một đặc điểm cấu trúc của môi trường hơn là một khoảng trống tạm thời: thị trường chứng khoán hoạt động kém hiệu quả, bất động sản đang trong giai đoạn điều chỉnh kéo dài nhiều năm, và thu nhập cố định bằng đồng nhân dân tệ mang lại lợi nhuận thực tế hạn chế. Trong bối cảnh này, sức hấp dẫn tương đối của vàng khó có thể suy giảm đáng kể trong thời gian ngắn sắp tới.

Quỹ đạo tích lũy của Ngân hàng Nhân dân Trung Quốc (PBOC) không cho thấy dấu hiệu đảo chiều, và sự điều chỉnh giá làm giảm tỷ trọng vàng trong tổng dự trữ của Trung Quốc từ 10% xuống 9% tạo ra động lực tự động để tiếp tục mua vào nhằm khôi phục mức phân bổ. Nhu cầu từ ngân hàng trung ương đóng vai trò như một yếu tố ổn định tự động trong trường hợp này: giá giảm làm giảm tỷ lệ dự trữ tạo ra áp lực cầu bổ sung từ tổ chức có chương trình mua lớn nhất và được thực hiện nhất quán nhất trên thị trường.

Sự bất đồng sẽ được thời gian giải quyết.

Thị trường vàng tháng 3 đã thể hiện một cách cô đọng và đầy kịch tính sự bất đồng cơ bản nằm ở cốt lõi của luận điểm đầu tư kim loại quý hiện nay. Giới đầu cơ phương Tây đã bán vàng vì họ kết luận rằng những tác động lạm phát của cuộc chiến Iran là tiêu cực đối với một tài sản không sinh lời trong môi trường chính sách tiền tệ thắt chặt. Các nhà đầu tư tổ chức và cá nhân Trung Quốc đã mua vàng vì họ kết luận rằng chính cuộc chiến Iran đó là bằng chứng rõ ràng hơn về sự bất ổn địa chính trị, rủi ro vũ khí hóa đồng đô la và sự bất ổn tiền tệ khiến vàng trở nên thiết yếu về mặt chiến lược trong một danh mục đầu tư đa dạng.

Cả hai quan điểm đều có logic nội tại. Logic bán ra của phương Tây là đúng về mối tương quan ngắn hạn giữa sự mạnh lên của đồng đô la và sự yếu đi của vàng. Logic mua vào của Trung Quốc là đúng về mối quan hệ dài hạn giữa việc mở rộng tiền tệ, sự mất giá của tiền tệ và vai trò của vàng như là tài sản tiền tệ chính nằm ngoài hệ thống tài chính của bất kỳ chính phủ nào.

Kinh nghiệm từ mọi giai đoạn trước đây, khi mà vốn đầu cơ phương Tây bán tháo vàng trong thời kỳ điều chỉnh giá và người mua chiến lược đã tận dụng được sự biến động ngắn hạn, cho thấy logic nào mang lại kết quả tốt hơn trong khoảng thời gian đầu tư thích hợp. Người bán đầu cơ đã nắm bắt được lợi thế từ sự biến động ngắn hạn. Người mua chiến lược đã thu được lợi nhuận dài hạn sau đó.

Lượng vàng đổ vào các quỹ ETF của Trung Quốc đạt kỷ lục trong quý 1 năm 2026, việc Ngân hàng Nhân dân Trung Quốc (PBOC) mua vàng tháng thứ 17 liên tiếp, sự tăng vọt 134 tấn vàng rút khỏi thị trường chứng khoán Singapore (SGE), và các con số nhập khẩu ròng 77 và 96 tấn không chỉ đơn thuần là những dữ liệu trong báo cáo thị trường vàng. Chúng thể hiện sự ưu tiên của các nhà đầu tư và ngân hàng trung ương của quốc gia đông dân nhất thế giới, được bộc lộ thông qua các quyết định phân bổ vốn thực tế trị giá hàng nghìn tỷ đô la, về loại vàng nào đáng để nắm giữ trong bối cảnh biến động mà môi trường tiền tệ và địa chính trị toàn cầu hiện nay đang tạo ra.

Tính đến cuối quý, các thị trường phương Tây vẫn chưa hoàn toàn tiếp nhận được thông điệp. Giá vàng vượt mức 4.690 USD, phục hồi từ mức đáy điều chỉnh 4.100 USD, là sự khởi đầu cho phản ứng của thị trường đối với thông điệp đó. Liệu phản ứng này có đủ mạnh mẽ để đáp ứng tín hiệu mà dữ liệu Trung Quốc đang gửi đi hay không là câu hỏi trọng tâm của thị trường kim loại quý trong quý 2 năm 2026.

------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()