NVL "rẻ như cho" vẫn bị các quỹ ngoảnh mặt

Khoản nợ trái phiếu khổng lồ 25.000 tỷ đồng cùng những dấu hỏi về khả năng hoạt động liên tục đang biến NVL thành một "vùng cấm" đối với những dòng tiền ưa thích sự ổn định.

Dù đang giao dịch ở mức định giá "ngỡ ngàng" — thấp hơn 40% giá trị sổ sách, Novaland vẫn đang lạc lõng trong hành trình tìm lại dòng vốn tổ chức. Trong khi các quỹ ETF bám chỉ số giữ vai trò "trụ cột" gượng ép, các quỹ chủ động và khối ngoại vẫn liên tục tháo chạy, để lại một chiến trường thanh khoản chủ yếu dựa vào sức mua đơn độc của nhà đầu tư cá nhân nội địa.

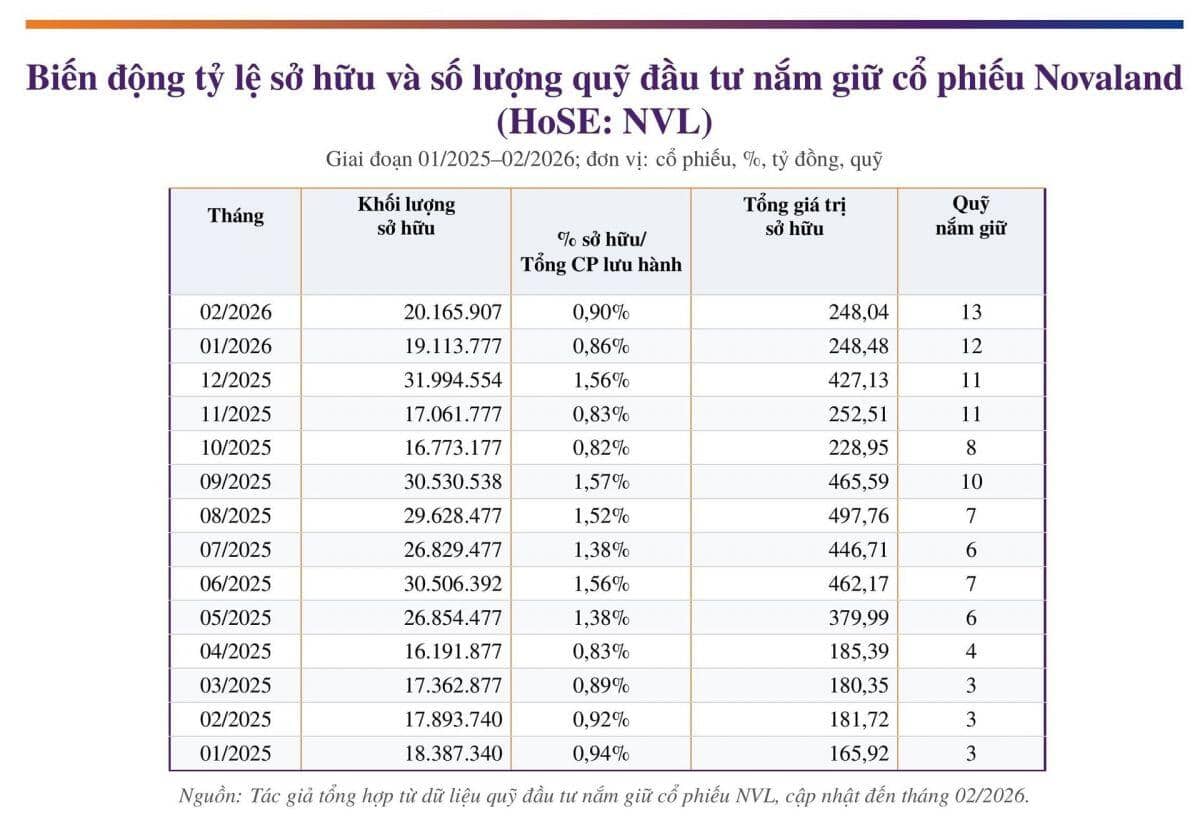

Dù số lượng quỹ nắm giữ cổ phiếu NVL tăng nhanh trong hơn một năm qua, mức độ “đặt cược” vẫn rất hạn chế. Tỷ lệ sở hữu của khối quỹ phần lớn thời gian chỉ quanh dưới 1% và đến đầu 2026 lại thu hẹp, cho thấy sự tham gia mang tính thăm dò hơn là cam kết dài hạn.

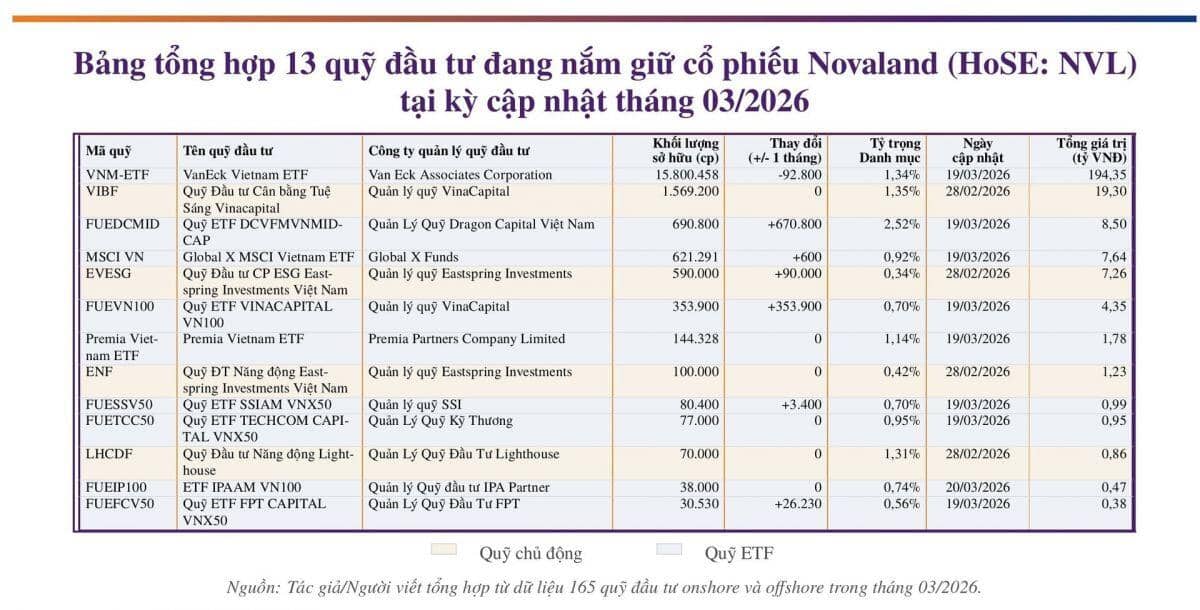

Điểm đáng chú ý là cấu trúc dòng vốn: phần lớn đến từ các quỹ ETF – nhóm giải ngân theo tiêu chí kỹ thuật như vốn hóa và thanh khoản. Nếu loại nhóm này, phần vốn chủ động còn lại là khá mỏng, phản ánh sự thận trọng rõ rệt của các nhà quản lý quỹ khi đánh giá NVL.

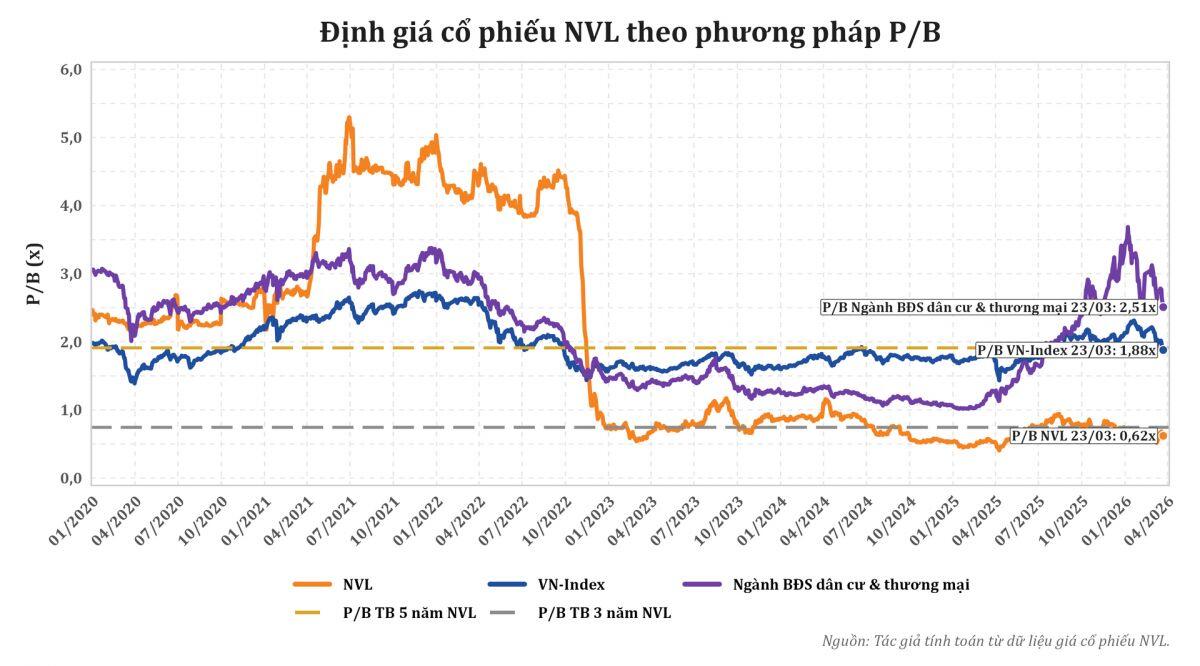

Ở góc nhìn định giá, cổ phiếu đang giao dịch dưới giá trị sổ sách, thấp hơn đáng kể so với mặt bằng chung thị trường và ngành. Tuy nhiên, “rẻ” không đồng nghĩa “dễ mua”. Với dòng vốn tổ chức, yếu tố quyết định không nằm ở P/B mà ở khả năng chuyển tài sản thành dòng tiền, tiến độ ghi nhận doanh thu và chất lượng lợi nhuận.

Thực tế, các báo cáo phân tích gần đây thiên về theo dõi diễn biến kinh doanh, pháp lý dự án và tái cấu trúc tài chính, thay vì đưa ra khuyến nghị mua rõ ràng. Điều này phản ánh mức độ bất định còn cao trong việc định giá doanh nghiệp.

Nguyên nhân cốt lõi nằm ở cấu trúc lợi nhuận thiếu ổn định. Kết quả kinh doanh biến động mạnh theo các khoản tài chính, hoàn nhập và điều chỉnh, trong khi doanh thu cốt lõi chưa thực sự bền vững. Cùng lúc, doanh nghiệp vẫn đang trong quá trình tái cơ cấu với quy mô nợ lớn, bao gồm cả nghĩa vụ trái phiếu và các phương án hoán đổi, tăng vốn.

Những yếu tố này khiến việc xác định giá trị mỗi cổ phần trở nên “động”, thay đổi theo từng bước đi tài chính. Các cảnh báo liên quan đến khả năng hoạt động liên tục từng xuất hiện trong báo cáo kiểm toán cũng là điểm khiến dòng vốn dài hạn cân nhắc kỹ hơn.

Trên thị trường, sự phân hóa nhà đầu tư thể hiện rõ. Khối ngoại tiếp tục bán ròng, trong khi lực mua đến chủ yếu từ nhà đầu tư cá nhân trong nước và một phần tổ chức nội. Điều này tạo nên trạng thái: thanh khoản vẫn có, nhưng chất lượng dòng tiền chưa đủ thuyết phục.

Ngược lại, ở thị trường trái phiếu, các tổ chức tài chính lại nắm vai trò chính, cho thấy nghĩa vụ nợ của doanh nghiệp vẫn gắn chặt với hệ thống tài chính chuyên nghiệp – nơi tiêu chuẩn đánh giá rủi ro khắt khe hơn nhiều so với thị trường cổ phiếu.

Tổng thể, NVL đang ở vùng giao thoa giữa “định giá thấp” và “độ tin cậy chưa cao”. Khi bài toán dòng tiền, nợ và lợi nhuận chưa được giải rõ, việc các quỹ đứng ngoài không phải là nghịch lý – mà là lựa chọn có tính toán.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()