Nhà đầu tư nên chú ý cổ phiếu nào trong phiên 9/3?

Bước vào phiên giao dịch ngày 9/3, nhóm cổ phiếu ngân hàng tiếp tục thu hút sự chú ý của dòng tiền tổ chức. Với nền tảng tài sản lành mạnh, tỷ lệ CASA dẫn đầu và dư địa tăng trưởng tín dụng lớn, TCB và VCB được dự báo sẽ là những mã dẫn dắt thị trường trong giai đoạn tới.

Các công ty chứng khoán đưa ra khuyến nghị tích cực đối với một số cổ phiếu ngân hàng trong phiên giao dịch ngày 9/3, nổi bật là TCB và VCB.

TCB: Khẳng định nội tại vững mạnh

Trong năm 2025, Ngân hàng TMCP Kỹ thương Việt Nam (TCB) ghi nhận lợi nhuận trước thuế đạt 32.538 tỷ đồng, hoàn thành 103% kế hoạch năm. Dù NIM có sự sụt giảm nhẹ, nhưng mảng thu nhập thuần ngoài lãi và hoạt động IB (ngân hàng đầu tư) đã bứt phá mạnh mẽ, đóng góp đáng kể vào tổng doanh thu.

Triển vọng 2026:

Lợi nhuận: Dự báo tăng trưởng 16,8% nhờ sự phục hồi của NIM lên mức 3,8% và thu nhập từ phí tăng khoảng 15%.

Lợi thế cạnh tranh: TCB sở hữu "độ dày" vốn hàng đầu ngành và tỷ lệ CASA cao, tạo ưu thế về chi phí vốn khi lấn sân sang các mảng kinh doanh mới.

Định giá: MBS đưa ra giá mục tiêu 41.800 đồng/cổ phiếu, tương ứng mức P/B mục tiêu 1,7x.

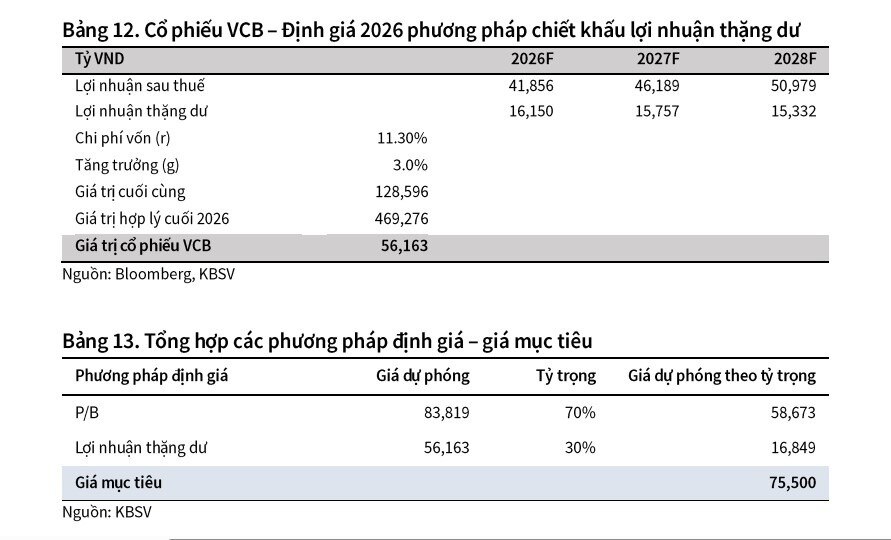

VCB: Chất lượng tài sản là điểm tựa tăng trưởng

Vietcombank (VCB) kết thúc năm 2025 với lợi nhuận trước thuế đạt 44.020 tỷ đồng. Điểm sáng lớn nhất nằm ở chất lượng tài sản khi tỷ lệ nợ xấu (NPL) được kiểm soát ở mức cực thấp 0,58%, đi kèm tỷ lệ bao phủ nợ xấu lên tới 258%.

Động lực tăng trưởng 2026:

Tín dụng: KBSV kỳ vọng tăng trưởng tín dụng đạt 15,5%, tận dụng room cao từ việc nhận tái cơ cấu ngân hàng yếu kém và đẩy mạnh cho vay đầu tư công.

Cải thiện NIM: Lợi suất sinh lời bình quân được dự báo tăng nhờ nhu cầu vay lớn và khả năng điều chỉnh lãi suất linh hoạt.

Định giá: KBSV khuyến nghị mua với giá mục tiêu 75.500 đồng/cổ phiếu cho năm 2026, cao hơn gần 20% so với thị giá hiện tại.

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()