Ngành thép: Phân hóa về tăng trưởng

Trong báo cáo chiến lược năm 2022, CTCK Mirae Asse đã có những đánh giá về ngành thép.

Thị giá chiết khấu về mức hấp dẫn

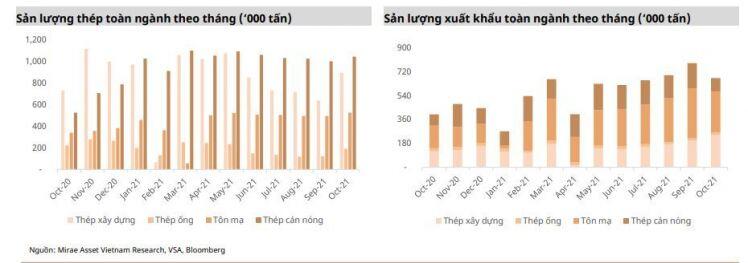

Thị trường phía Nam đã được gỡ bỏ phong tỏa thúc đẩy sản lượng thép T10/2021

• Theo số liệu báo cáo của VSA, sản lượng thép thành phẩm T10/2021 đạt 2.65 triệu tấn (+46.2% CK), tương ứng với dự báo của chúng tôi trong các báo cáo trước nhờ thị trường phía Nam đã được gỡ bỏ phong tỏa.

• Riêng sản lượng thép xây dựng T10/2021 đạt 895,273 tấn (+40.5% MoM), hồi phục 85% so với sản lượng tháng 4/2021.

• Sản lượng thép thành phẩm 10T2021 đạt 24.5 triệu tấn (+33.5% CK), trong đó riêng nhóm HRC vẫn duy trì mức tăng trưởng cực kỳ ấn tượng 117% so với CK, tương đương với sản lượng 10.3 triệu tấn.

Xuất khẩu tiếp tục dẫn dắt thành công ngành thép

• Với việc các lò cao của Nhật và Trung Quốc sụt giảm công suất, giá trị xuất khẩu thép duy trì tháng thứ 4 trên 1 tỷ USD. Trong đó, sản lượng xuất khẩu thép T10/2021 đạt 1.22 triệu tấn, tương ứng với giá trị xuất khẩu 1.23 tỷ USD.

• 10T2021, tổng lượng thép xuất khẩu đạt 11.07 triệu tấn (+39.6% CK) với giá trị xuất khẩu đạt 9.65 tỷ USD (+132% CK).

Thị giá chiết khấu về mức hấp dẫn

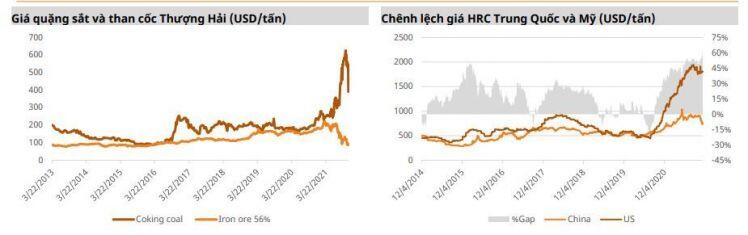

• Giá quặng sắt sàn Thượng Hải đã giảm gần 60% so với đỉnh USD201/tấn tháng 5/2021, về mức USD88/tấn vào tháng 10/2021, qua đó giảm áp lực giá nguyên lên giá thép xây dựng nội địa. Theo khảo sát của chúng tôi và thông tin VSA, giá thép xây dựng tháng 9/2021 đã điều chỉnh về mức 16 triệu VND/tấn (sv. 17.2 triệu VND/tấn vào tháng 6/2021), có khả năng kích thích lại thị trường xây dựng ở các địa phương không bị giãn cách xã hội.

• Chúng tôi kỳ vọng các công ty thép sẽ có sự hồi phục tốt về sản lượng trong Q4/2021. Chúng tôi đánh giá sẽ có sự phân hóa về tăng trưởng. Với các công ty sản xuất tôn mạ như HSG, NKG, chúng tôi vẫn duy trì khuyến nghị tích cực nhờ tỷ trọng xuất khẩu/doanh thu các sản phẩm chủ lực đạt gần 60%. Với các công ty sản xuất thép xây dựng nội địa như HPG hay POM, chúng tôi cho rằng ảnh hưởng sẽ lớn hơn nhưng tác động sẽ không quá tiêu cực nhờ chính sách mở cửa của chính phủ bắt đầu từ tháng 10/2021.

• Trong năm 2022, chúng tôi cho rằng các công ty xuất khẩu sẽ khó duy trì biên lợi nhuận gộp lớn như năm 2021 do không còn yếu tố đầu cơ trong giá HRC. Chúng tôi dự phóng biên lợi nhuận gộp sẽ giảm từ 1-2% cho toàn ngành thép trong năm 2022.

• Thị giá của NKG, HSG và HPG đã giảm lần lượt 27.5%, 27% và 17.5% trong 1 tháng vừa qua. Chúng tôi đánh giá thị giá hiện tại của NKG, HSG và HPG đã chiết khấu đủ hấp dẫn và khó có sự giảm mạnh như năm 2018 khi các công ty ngành thép hiện nay đều rất thận trọng trong việc đầu tư mới, do đó áp lực nợ dài hạn là không đáng kể.

Công ty cổ phần Tập đoàn Hòa Phát (HOSE: HPG)

Luận điểm chính

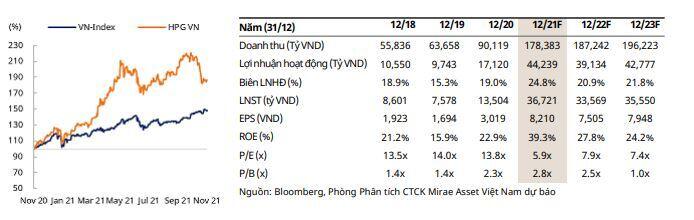

• Sản lượng 10T2021 của HPG đạt 7.261 triệu tấn (+51.5% CK). Trong đó, mảng tôn mạ và HRC đóng góp sản lượng lần lượt là 356,825 tấn và 2.176 triệu tấn, chiếm 35% tổng sản lượng của HPG trong 10T2021.

• Bất chấp ảnh hưởng của dịch bệnh, chúng tôi đánh giá mảng tôn mạ của HPG hiện tại đang được hưởng lợi lớn từ sự mở cửa lại của các nước trên thế giới. Chúng tôi dự phóng mảng tôn mạ năm 2021F sẽ chạy toàn bộ công suất, tương đương sản lượng 400,000 tấn.

• Chúng tôi giữ nguyên dự phóng tổng sản lượng thép trong năm 2021 của HPG đạt 8.89 triệu tấn (+41.5% CK). Dự phóng doanh thu 2021 đạt 59,670 tỷ đồng (+55.3% CK) cho mảng thép xây dựng, mảng ống thép và tôn mạ đạt 32,544 tỷ đồng và mảng thép cuộn cán nóng đạt 57,857 tỷ đồng (+994% CK).

• Giá quặng sắt giảm mạnh trong T4-T9/2021 và giá HRC duy trì ở mức trên USD900/tấn giúp biên LNG của HPG năm 2021 tăng thêm 1-2%. Chúng tôi dự phóng LNST năm 2021 đạt kỷ lục, tương ứng 36,721 tỷ đồng (+172% CK). Dự phóng biên lợi nhuận gộp và LNST năm 2021 lần lượt đạt 26.8% và 20.6% (sv. 21% và 15% năm 2020).

• Tuy nhiên, năm 2022 chúng tôi cho rằng sẽ khó còn có lợi nhuận đột biến từ biến động giá quặng sắt như trong 6T2021. Do đó chúng tôi dự phóng doanh thu và lợi nhuận ròng của HPG năm 2022 lần lượt đạt 187,242 (+5% CK) và 33,569 tỷ (-9% CK).

CTCP Tập đoàn Hoa Sen (HOSE: HSG)

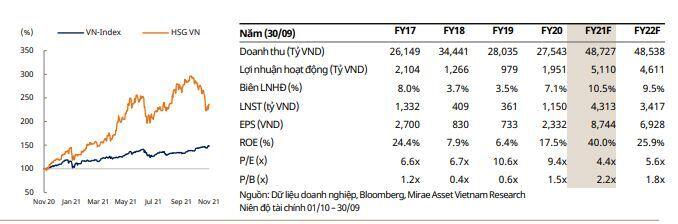

Luận điểm chính EPS FY22 dự phóng VND6,928/cp, tổng sản lượng FY22 dự phóng đạt 2.548 triệu tấn (+11% CK).

• Với việc Trung Quốc tiếp tục siết sản lượng thép do thiếu hụt điện cũng như kiểm soát khí thải, chúng tôi cho rằng mảng xuất khẩu của HSG trong FY22 tiếp tục tăng trưởng.

• Tuy nhiên, chúng tôi nhận định giá quặng thép FY22 sẽ không có sự biến động lớn khi nguồn cung từ Úc, Brazil và Nam Phi đã quay lại mức ổn định, đồng thời Trung Quốc mở kho dự trữ thép nguyên liệu, qua đó khó phát sinh lợi nhuận đáng kể từ chênh lệch giá nguyên liệu như FY21.

• Chúng tôi dự phóng sản lượng tôn mạ và ống thép của HSG FY22 lần lượt đạt 1.976 triệu tấn (+10% CK) và 469,476 tấn (+12% CK).

• Dự phóng doanh thu và lợi nhuận ròng của HSG FY22 lần lượt đạt 48,538 tỷ đồng (+0% CK) và 3,417 tỷ đồng (- 20.8% CK).

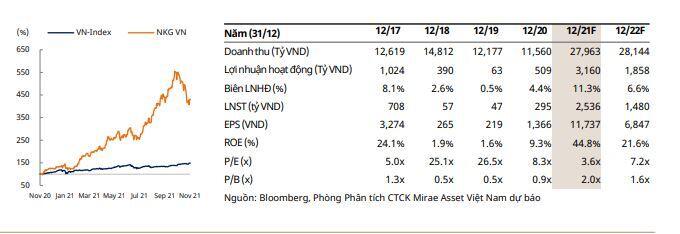

CTCP Thép Nam Kim (HOSE: NKG)

Luận điểm chính

• Sản lượng tôn mạ và ống thép 10T2021 của NKG đạt 973,090 tấn (+69% CK). Trong đó, sản lượng tôn mạ đạt 843,820 tấn (+88% CK) và ống thép đạt 129,270 tấn (+2.7% CK).

• Xuất khẩu tiếp tục là điểm sáng trong hoạt động kinh doanh của NKG với sản lượng xuất trong 9T2021 đạt 511,929 tấn, đóng góp 69% tổng sản lượng thép thành phẩm của NKG trong 9T2021. Riêng trong tháng 9/2021, trong bối cảnh giãn cách xã hội ở cấp độ cao nhất, sản lượng xuất khẩu vẫn đạt 82,218 tấn (+169% CK), tương ứng với 76% tổng sản lượng tháng 9 của NKG.

• Từ tháng 10/2021, các công trình đã hoạt động lại, do đó chúng tôi cho rằng sản lượng của 4Q21 sẽ hồi phục mạnh, đặc biệt là thị trường trong nước. Chúng tôi dự phóng sản lượng của tôn mạ và ống thép trong năm 2021 lần lượt đạt 995,400 tấn (+70% CK) và 184,306 tấn (+30% CK). Dự phóng doanh thu năm 2021 đạt 27,963 tỷ (+141% CK), đồng thời lợi nhuận ròng cả năm đạt mức kỷ lục là 2,536 tỷ đồng (+759% CK).

• Trong năm 2022, NKG dự kiến sẽ tăng thêm 200,000 tấn công suất tẩy mạ nhờ mở rộng nhà máy ở Bình Dương và tái cơ cấu kho hàng. Trong tháng 6/2021, NKG đã hoàn tất mua thêm 5ha xưởng ở Bình Dương khi thâu tóm công ty Dea Myung với giá ước tính khoảng 5.5 triệu USD, nhằm chuẩn bị cho mở rộng dây chuyền tẩy hiện có. Chúng tôi ước tính chi phí nâng cấp sẽ chỉ ở mức USD 5 triệu cho 200,000 tấn thép, tương ứng với suất đầu tư thấp, chỉ ở mức VND1.1 tỷ/tấn.

• Do ảnh hưởng của giá quặng sắt giảm, chúng tôi dự phóng doanh thu và lợi nhuận ròng năm 2022 đạt mức 28,144 tỷ (+0.6% CK) và 1,480 tỷ đồng (-41.7% CK).

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường