Nên chọn Hòa Phát hay Hoa Sen cho “Sóng thép” 2025? Phân tích toàn diện để không bỏ lỡ cơ hội

Ngành thép đang bước vào giai đoạn nhạy cảm của chu kỳ — nơi quyết định ai sẽ là “ngôi sao” và ai chỉ là khán giả. Trong quá khứ, mỗi đợt sóng thép đều mang lại cơ hội sinh lời vượt trội. Nhưng ở thời điểm 2025 này, câu hỏi lớn nhất của nhà đầu tư là: HPG – ông vua thép hay HSG – ông vua tôn sẽ chiếm ưu thế?

1. Bài học từ các chu kỳ trước

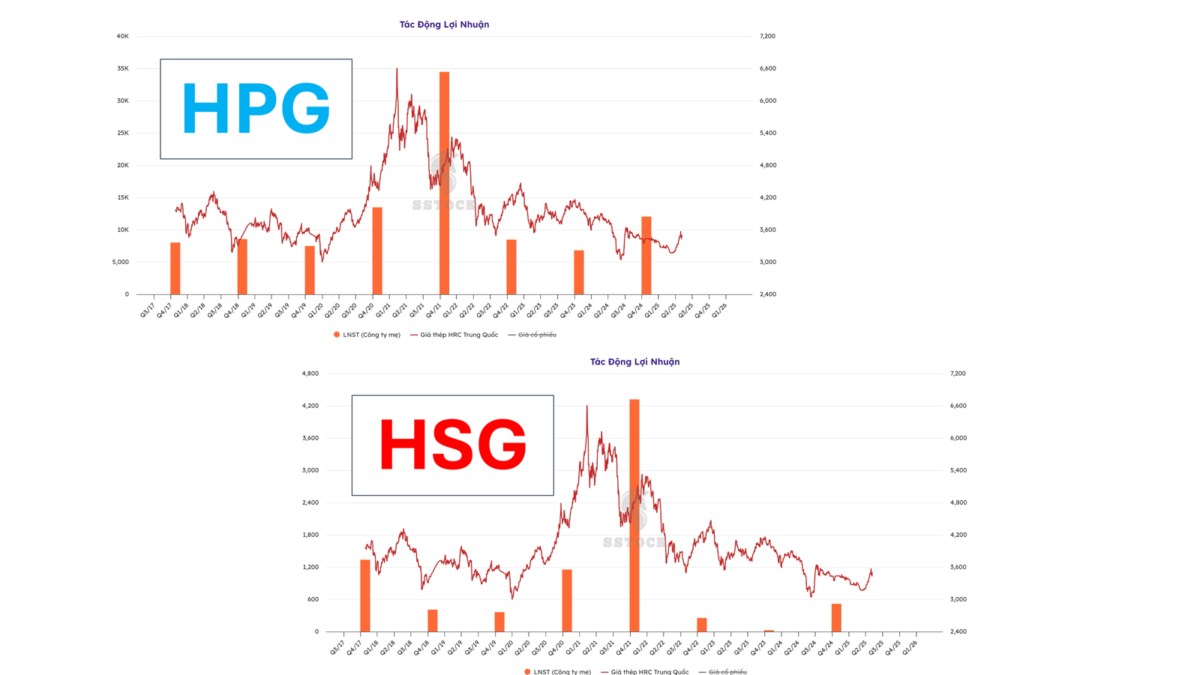

Nhìn lại chu kỳ 2020–2021, HSG tăng 10 lần, gấp đôi tốc độ của HPG (5 lần). Nguyên nhân không nằm ở quy mô lợi nhuận tuyệt đối, mà ở tốc độ tăng trưởng phần trăm. HSG dù nền lợi nhuận thấp nhưng biên lợi nhuận (profit margin) bứt phá gấp 7 lần, tạo hiệu ứng khuếch đại giá cổ phiếu.

Ngược lại, HPG vốn đã “khổng lồ” nên tăng trưởng biên lợi nhuận chỉ gần gấp đôi — đủ tốt về kinh doanh, nhưng không “bốc” bằng HSG khi xét góc độ đầu tư ngắn–trung hạn

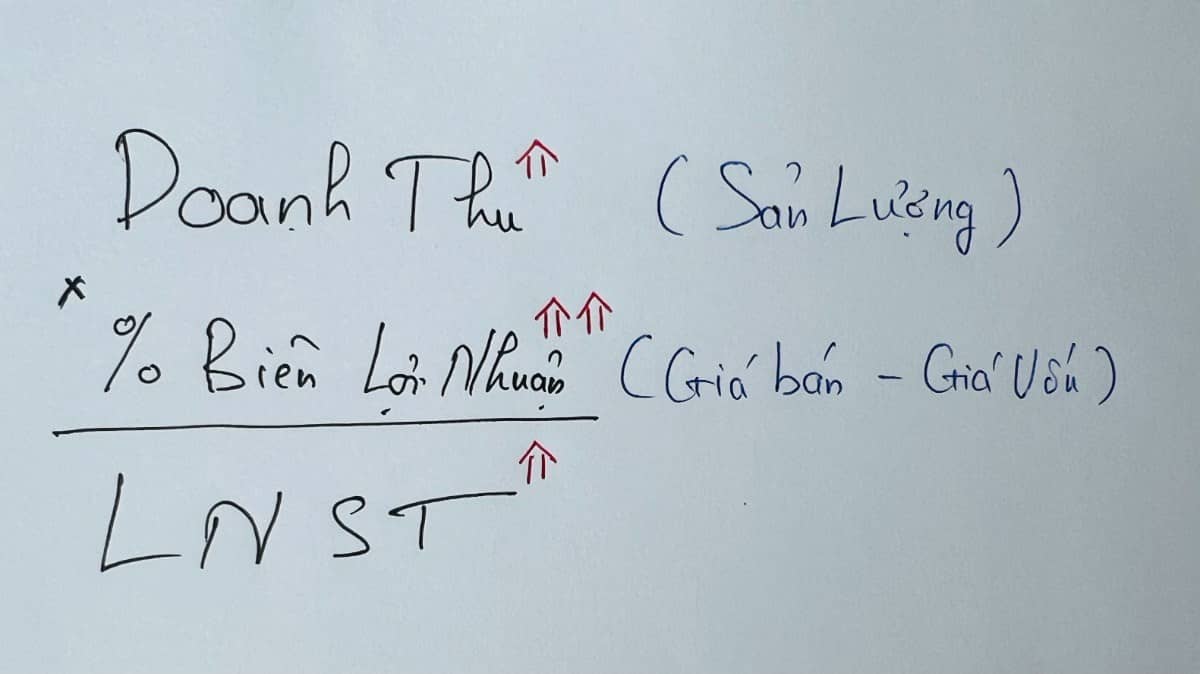

2. Hai trọng số quyết định “siêu cổ phiếu thép”

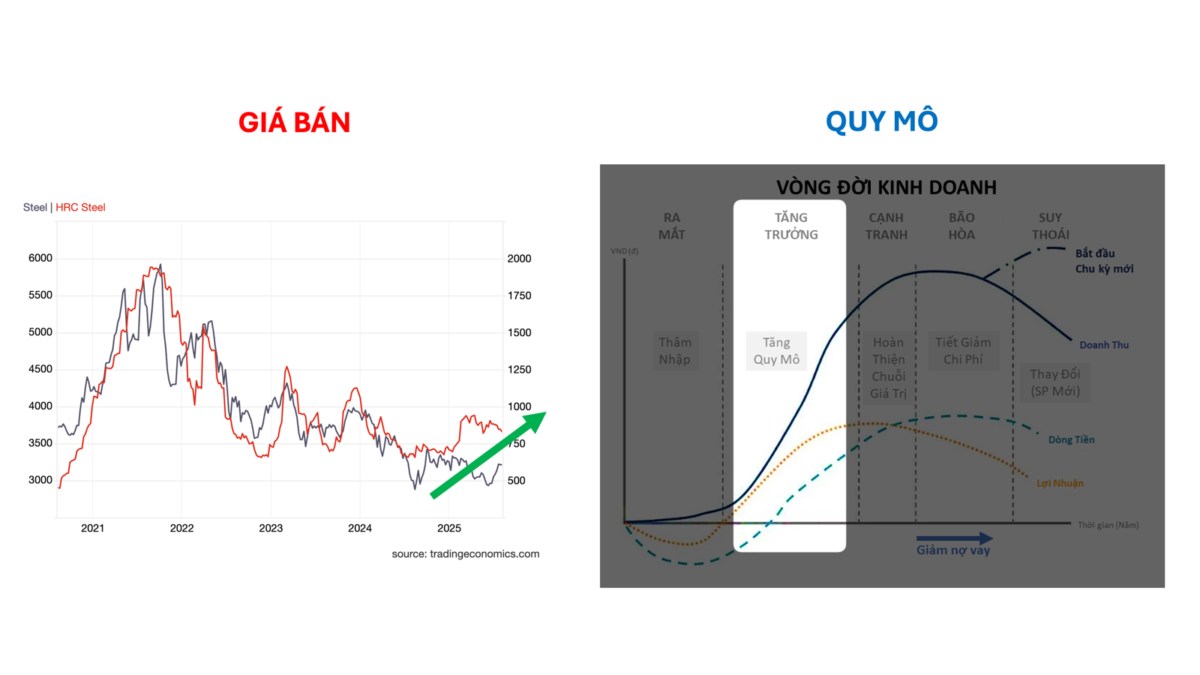

Trọng số chính – Giá bán thép:

Khi giá thép toàn cầu, đặc biệt là HRC Trung Quốc, tăng, biên lợi nhuận của doanh nghiệp thép lập tức nới rộng.

Đây là động cơ chính của sóng tăng 2020–2021.

Trọng số phụ – Sản lượng:

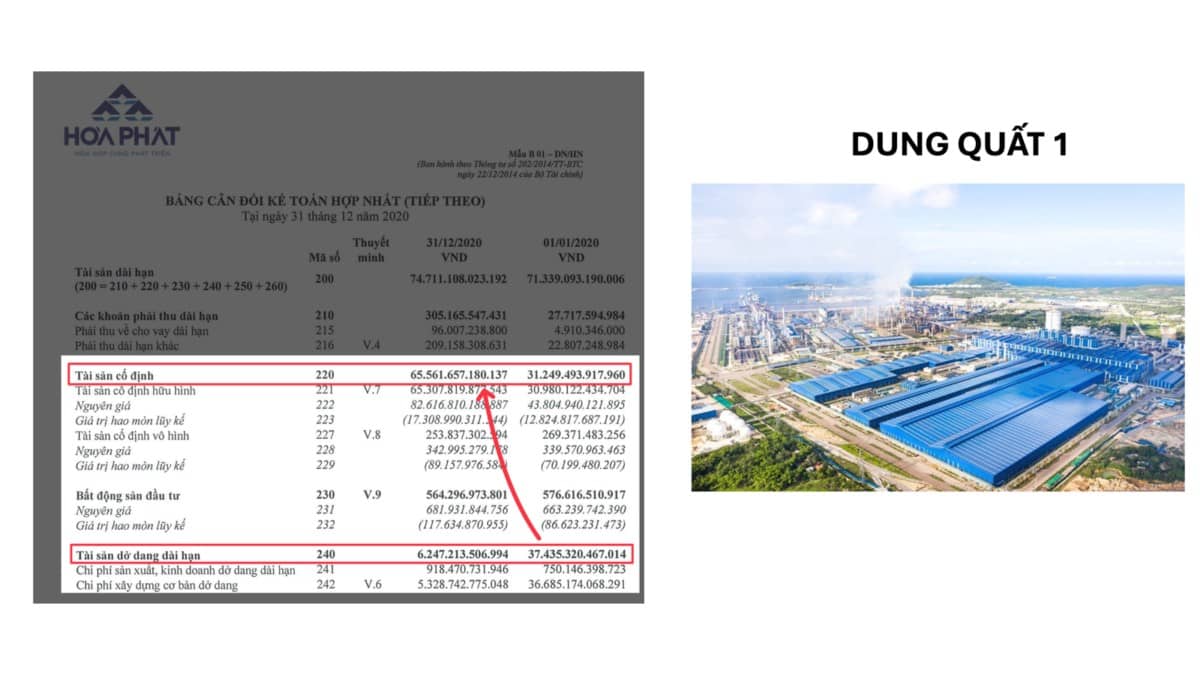

HPG là minh chứng: cuối 2020, nhà máy Dung Quất 1 đi vào hoạt động, giúp doanh thu tăng 140%, gấp đôi tốc độ HSG.

Khi bước vào 2025, Dung Quất 2 tiếp tục vận hành, tạo dư địa tăng trưởng dài hạn mà HSG khó bì kịp.

3. Hiện trạng 2025 – Ai đang dẫn trước?

HPG: Giá cổ phiếu đã vượt đỉnh lịch sử, hưởng lợi từ mở rộng quy mô sản xuất, bất chấp giá thép thế giới vẫn ở vùng đáy chu kỳ.

HSG: Mới chỉ tìm đáy, triển vọng phục hồi phụ thuộc lớn vào việc giá thép toàn cầu bật lại vào cuối 2025–đầu 2026.

4. Chiến lược đầu tư giai đoạn này

Nếu tin vào phục hồi giá thép toàn cầu: HSG có thể là lựa chọn mang lại biên lợi nhuận “bùng nổ” nhất.

Nếu ưu tiên an toàn và tăng trưởng bền: HPG với lợi thế quy mô, thị phần và kế hoạch mở rộng là lựa chọn hợp lý hơn.

Với quan điểm cá nhân và dữ liệu hiện tại, HPG đang hội tụ nhiều yếu tố để tiếp tục đóng vai “leader” của sóng thép 2025, đặc biệt cho danh mục hướng đến lợi nhuận ổn định và bền vững.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()