MWG không còn là câu chuyện ngắn hạn

Khi tái cấu trúc trở thành bệ phóng tăng trưởng hai chữ số

Trong vòng xoáy biến động của bán lẻ Việt Nam, năm 2025 chứng kiến một trường hợp rất đặc biệt: MWG – doanh nghiệp từng chật vật năm 2023 – đang trở lại như một cỗ máy tăng trưởng đầy sức sống. Từ những con số tưởng như khô khan trong báo cáo tài chính, điều đang diễn ra ở MWG giống một “câu chuyện tái sinh” được viết bằng sự kỷ luật, đổi mới và tốc độ.

1. Khi Tái Cấu Trúc Trở Thành Bệ Phóng Tăng Trưởng Hai Chữ Số

Bước ngoặt từ tái cấu trúc: Lợi nhuận tăng 121% — không phải ngẫu nhiên

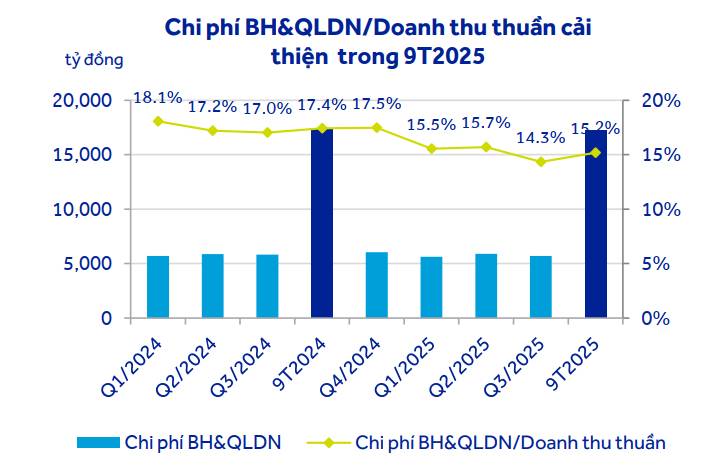

Quý 3/2025, MWG báo lãi sau thuế tăng 121% so với cùng kỳ — một con số có thể khiến nhiều nhà đầu tư giật mình, nhưng lại hoàn toàn hợp lý nếu hiểu những gì đã diễn ra phía sau.

Theo tổng hợp dữ liệu từ ACBS, MWG gần như giữ chi phí bán hàng & quản lý đi ngang so với năm trước, mặc dù doanh thu tăng quanh 16–17%. Điều này nghĩa là mỗi đồng doanh thu tăng thêm tạo ra nhiều lợi nhuận hơn trước đây rất nhiều. Đó chính là “phần thưởng” của hai năm tái cấu trúc đầy kỷ luật: đóng cửa cửa hàng kém hiệu quả, siết vận hành, giảm khấu hao tài sản.

Không phải tăng trưởng bằng “mở rộng ồ ạt”.

MWG đang tăng trưởng bằng chất lượng, bằng năng suất của từng cửa hàng.Vì vậy không bất ngờ khi ACBS nâng dự phóng lợi nhuận 2025 lên 6.550 tỷ đồng, tăng 75,4% YoY — một cú bật hiếm thấy trong ngành bán lẻ Việt Nam.

2. Sức bật từ iPhone và nhóm ICT: Khi nhu cầu phục hồi gặp đúng thời điểm

Thị trường điện thoại – công nghệ trong năm 2025 đang ấm lại, nhưng MWG không chỉ hưởng lợi từ thị trường chung. Họ đang chiếm lại thị phần.

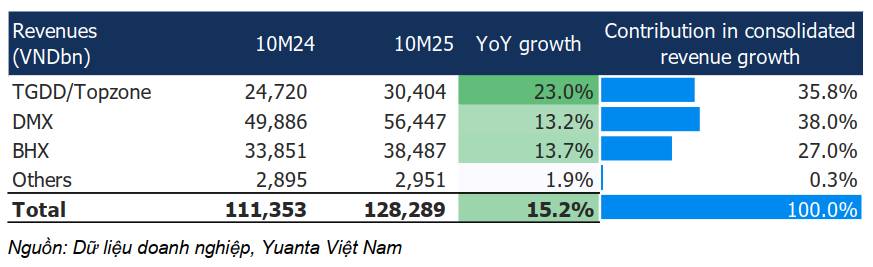

Dữ liệu từ Yuanta cho thấy riêng tháng 10/2025, doanh thu toàn tập đoàn tăng +28% YoY, mức cao nhất trong năm.

Trong đó:

- TGDĐ & TopZone: +41% YoY (nhờ lực đẩy iPhone 17 Pro Max – mẫu cao cấp nhất)

- ĐMX: +27% YoY, dẫn dắt bởi tivi, đồ gia dụng tích hợp AI

- Doanh thu ICT & CE trong 10 tháng tăng 16,4%, đóng góp 74% tăng trưởng hợp nhất

Đây không chỉ là câu chuyện “iPhone mới ra mắt”. Đó còn là dấu hiệu chi tiêu công nghệ của người Việt đang phục hồi, và MWG – với mạng lưới lớn nhất – đang đứng đúng vị trí để hưởng lợi.

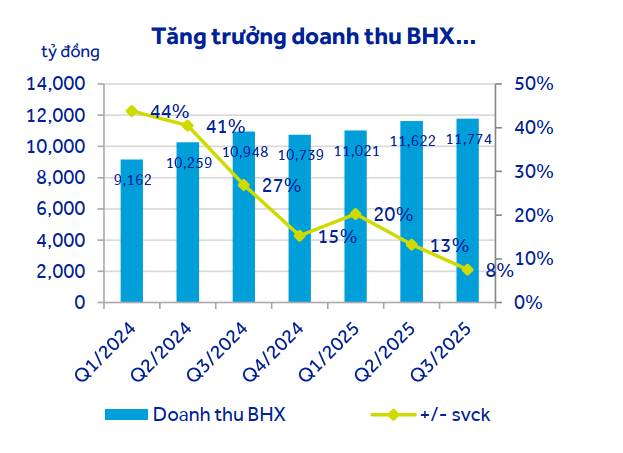

3. BHX Không còn là gánh nặng – đã chính thức sinh lời

Người ta từng coi Bách Hóa Xanh là “đứa con tốn kém” của MWG. Nhưng năm 2025, BHX đã tạo ra một câu chuyện rất khác.

Theo ACBS, BHX lãi hơn 200 tỷ trong Q3 và lũy kế 400 tỷ trong 9 tháng 2025, tiến gần mục tiêu 600 tỷ cho cả năm.

Đáng chú ý:

- MWG mở mới 600 cửa hàng chỉ trong 10 tháng (kế hoạch ban đầu chỉ 400).

- Hơn 50% mở tại miền Trung, và bắt đầu tiến ra Bắc với điểm đến đầu tiên là Ninh Bình.

- Số cửa hàng tăng nhanh nhưng chi phí mở rộng đã được kiểm soát tốt — rất ít doanh nghiệp bán lẻ thực phẩm làm được điều này.

Tuy nhiên, BHX vẫn còn một bài toán: tăng trưởng doanh thu cửa hàng cũ (SSSG) đang suy yếu. Yuanta cảnh báo rằng cạnh tranh minimart – siêu thị sẽ tăng mạnh vào 2026–2027, nhưng thị trường bán lẻ hiện đại mới chiếm < 20% tổng tiêu thụ thực phẩm — tức còn rất nhiều dư địa để tăng trưởng.

4. MWG năm 2026: Không tăng số lượng, tập trung “tối ưu hóa”

Một điểm đáng chú ý mà giới phân tích đều đồng thuận - MWG không mở thêm TGDĐ & ĐMX trong năm 2026.

Đây là bước đi mang tính chiến lược - giai đoạn mở rộng số lượng đã kết thúc – giai đoạn tối ưu hóa lợi nhuận bắt đầu.

Trong khi đó:

- BHX vẫn mở rộng, nhưng chọn lọc.

- An Khang, AvaKids sẽ là mảng đầu tư cho tương lai.

- Liên doanh Era Blue đã bắt đầu có lãi 18 tỷ trong 9T2025 – một tín hiệu hướng đến tăng trưởng khu vực.

Tất cả điều này cho thấy MWG đang lựa chọn mô hình “đa chuỗi bền vững”, không còn phụ thuộc quá nhiều vào ICT như giai đoạn 2018–2022.

5. MWG không còn là câu chuyện ngắn hạn

Nếu năm 2023 là một “cú vấp”, thì 2024–2025 là sự trở lại của một ngành bán lẻ:

- kỷ luật hơn,

- tinh gọn hơn,

- hiệu quả hơn,

- và đầy dư địa tăng trưởng.

MWG không còn chỉ là một doanh nghiệp ICT – mà đang tiến hóa thành một tập đoàn bán lẻ đa ngành, nơi lợi nhuận đến từ sự phối hợp của nhiều chuỗi thay vì một mảng duy nhất.

Một doanh nghiệp có thể tạo tăng trưởng 75% lợi nhuận trong một năm không phải là chuyện thường. Nhưng MWG đang làm điều đó – bằng dữ liệu, bằng chiến lược và bằng nỗ lực nội tại.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()