MWG đặt mục tiêu lợi nhuận +31% - “ông vua bán lẻ” đang trở lại đỉnh cao hay chỉ là kỳ vọng?

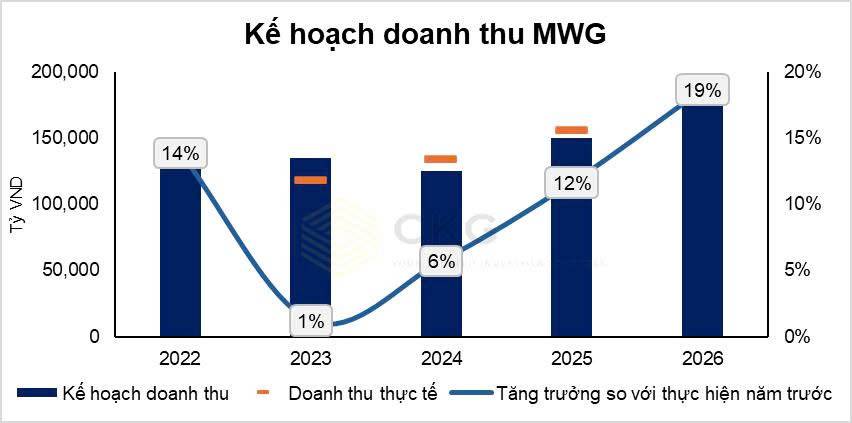

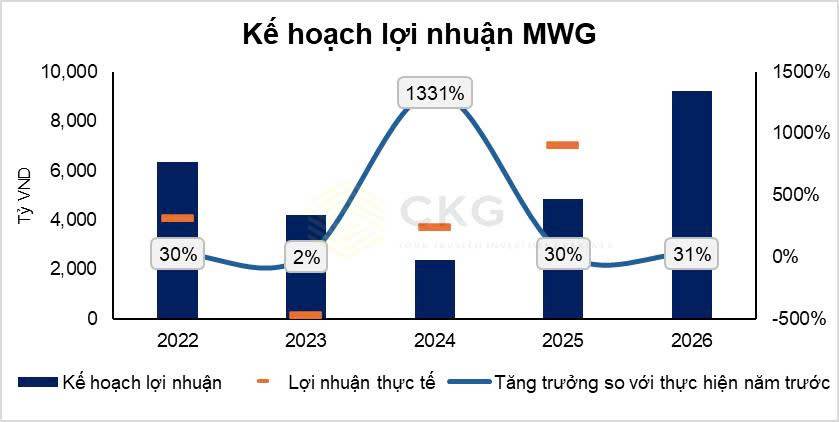

1. MWG bước vào “chu kỳ mới”: Tăng trưởng mạnh trở lại? Tài liệu ĐHCĐ 2026 của MWG hé lộ một bức tranh rất đáng chú ý:

- Doanh thu: 185.000 tỷ (+18%)

- Lợi nhuận: 9.200 tỷ (+31%)

Sau giai đoạn khó khăn của ngành bán lẻ, MWG đang phát tín hiệu quay lại quỹ đạo tăng trưởng mạnh mẽ. Nhưng đây là hồi phục chu kỳ hay bắt đầu một “uptrend doanh nghiệp” mới?

2. Điện Máy Xanh: “Cỗ máy in tiền” vẫn là trụ cột

Đóng góp 65% doanh thu và 80% lợi nhuận. Điều này cho thấy MWG vẫn phụ thuộc lớn vào Điện Máy Xanh nhưng cũng là điểm mạnh khi mảng điện máy có biên lợi nhuận tốt, quy mô lớn và khả năng phục hồi nhanh theo tiêu dùng

3. Bách Hóa Xanh: Từ “gánh nặng” thành động lực?

Đóng góp 30% doanh thu và 20% lợi nhuận. Đây là thay đổi rất quan trọng khi Bách Hóa Xanh đang chuyển từ “đốt tiền” sang tạo lợi nhuận. Nếu xu hướng này duy trì thì MWG sẽ có thêm “engine tăng trưởng thứ 2”

4. Cổ tức tăng gấp đôi: Tín hiệu của sự tự tin?

Cổ tức 2026 là 2.000đ/cp, gấp đôi so với năm 2025. Điều này phản ánh doanh nghiệp tự tin vào dòng tiền tương lai đồng thời thu hút nhà đầu tư dài hạn và tăng sức hấp dẫn cổ phiếu

5. ESOP thu hẹp: “Thân thiện cổ đông” hơn?

Tỷ lệ ESOP tối đa là 0,2% (giảm mạnh so với các năm trước), phát hành dựa trên hiệu suất lợi nhuận. Đây là điểm cực kỳ tích cực khi MWG đang cân bằng lại giữa lợi ích nhân sự và lợi ích cổ đông. Và giảm sự pha loãng đồng nghĩa với gia tăng giá trị cổ phiếu

6. Góc nhìn chuyên sâu: MWG đang chuyển trạng thái

MWG hiện tại không còn là doanh nghiệp tăng trưởng nóng khi mở rộng bằng mọi giá mà đang chuyển sang “Tối ưu - hiệu quả - tăng trưởng bền vững” bao gồm kiểm soát chi phí, tối ưu chuỗi và tập trung lợi nhuận

7. Vì sao MWG đáng chú ý trong chu kỳ này?

Ba yếu tố quan trọng:

Chu kỳ tiêu dùng phục hồi → Nhu cầu điện máy tăng trở lại

Bách Hóa Xanh bắt đầu có lãi → Giảm áp lực tài chính

Chính sách cổ đông hấp dẫn hơn → Thu hút dòng tiền dài hạn

8. Rủi ro cần lưu ý

- Phụ thuộc vào tiêu dùng: Nếu sức mua yếu sẽ bị ảnh hưởng trực tiếp

- Điện Máy Xanh vẫn chiếm tỷ trọng lớn: Chưa đa dạng hóa hoàn toàn

- Tăng trưởng cần thời gian xác nhận và không phải “bật ngay lập tức”

9. Định vị MWG: “Bluechip chu kỳ hồi phục”

Nếu phân loại thì DGW tăng trưởng nhanh (high beta) còn MWG phục hồi bền vững (low risk hơn). MWG phù hợp với các nhà đầu tư trung - dài hạn và đang tìm kiếm “turnaround story”

10. Kịch bản sắp tới

Nếu tiêu dùng phục hồi mạnh thì MWG có thể vượt kế hoạch lợi nhuận và được định giá lại. Ngược lại thì tăng trưởng sẽ chậm hơn kỳ vọng

KẾT LUẬN: “MWG không còn là câu chuyện tăng trưởng… mà là câu chuyện hồi sinh”

Một sự thật quan trọng là cổ phiếu hấp dẫn nhất không phải lúc tốt nhất…mà là lúc bắt đầu tốt lên. MWG hiện tại đã qua giai đoạn khó khăn và đang bước vào chu kỳ mới. Và thị trường luôn trả giá cao cho sự “turnaround”

Nếu bài viết mang lại giá trị thì đừng quên Like & Share & Follow Quốc Việt nếu bạn muốn biết MWG còn upside bao nhiêu % trong chu kỳ này, so sánh MWG với DGW, FRT để chọn đúng cổ phiếu bán lẻ mạnh nhất đồng thời cập nhật những case study dòng tiền thực chiến nhất - nơi bạn không chỉ thấy cơ hội… mà nắm bắt đúng thời điểm.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()