MSN - Mua giá nào hợp lý? (Kỳ 2)

Hai mảng kinh doanh hàng tiêu dùng và vật liệu công nghệ cao sẽ là những điểm nhấn chính của CTCP Tập đoàn Masan (HOSE: MSN) trong năm 2022. Đây cũng là hai thành phần được định giá cao nhất trong mô hình SOTP (Sum Of The Parts). Mức giá hiện tại của MSN vẫn còn khá hợp lý cho mục tiêu đầu tư dài hạn.

Mảng hàng tiêu dùng tăng trưởng tốt

Theo Ngân hàng thế giới (World Bank), giá lương thực, thực phẩm và ăn uống ngoài gia đình chỉ tăng nhẹ trong quý 2/2022. Lạm phát tăng chủ yếu do cú sốc cung làm giá tăng và sản lượng giảm. Tuy nhiên, cú sốc này không xảy ra đối với ngành hàng tiêu dùng nhanh (FMCG).

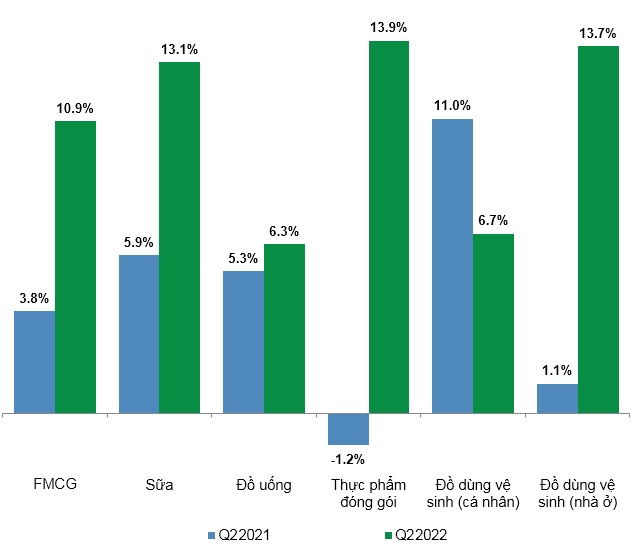

Theo báo cáo khảo sát của Kantar Worldpanel thì ngành FMCG đang tăng trưởng khá mạnh. Đặc biệt, ở khu vực nông thôn ghi nhận mức tăng trưởng đến 10.9%, trong đó, thực phẩm đóng gói bứt phá lên mức 13.9%.

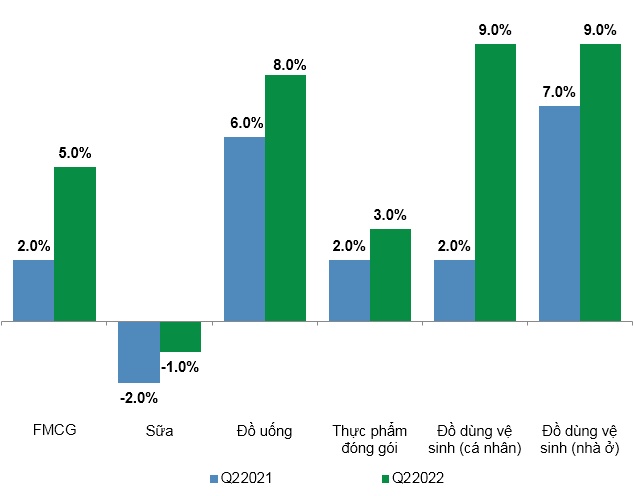

Tăng trưởng Hàng tiêu dùng nhanh (FMCG) ở thị trường Việt Nam (khu vực thành thị) trong giai đoạn Q2/2021-Q2/2022. Đvt: Phần trăm

Tăng trưởng Hàng tiêu dùng nhanh (FMCG) ở thị trường Việt Nam (khu vực nông thôn) trong giai đoạn Q2/2021-Q2/2022. Đvt: Phần trăm

Nguồn: Kantar Worldpanel

Về tình hình kinh doanh, doanh thu của MCH (Masan Consumer Holdings) tăng trưởng 20% trong năm 2021. Động lực tăng trưởng nhờ vào các phát kiến đổi mới, đầu tư vào thương hiệu mạnh, cũng như mức độ thâm nhập sâu rộng của kênh thương mại hiện đại, có được nhờ cộng hưởng với WCM (WinCommerce).

MCH tiếp tục đạt kết quả kinh doanh khả quan trong năm 2022. Doanh thu thuần 6 tháng đầu năm 2022 của MCH đạt 12.355 tỷ đồng, tăng trưởng 7.7% so với cùng kỳ. Do nhu cầu tiêu dùng của người dân thấp hơn dự kiến vào quý 1/2022, lượng hàng tồn kho tại các nhà phân phối gia tăng vào cuối quý này. Ban điều hành đã nhanh chóng điều chỉnh trong quý 2/2022 để tạo điều kiện cho mức tăng trưởng doanh thu hai chữ số và gia tăng lợi nhuận trong 6 tháng cuối năm 2022 với kế hoạch kiểm soát chặt chi phí khuyến mãi.

Mảng vật liệu công nghệ cao

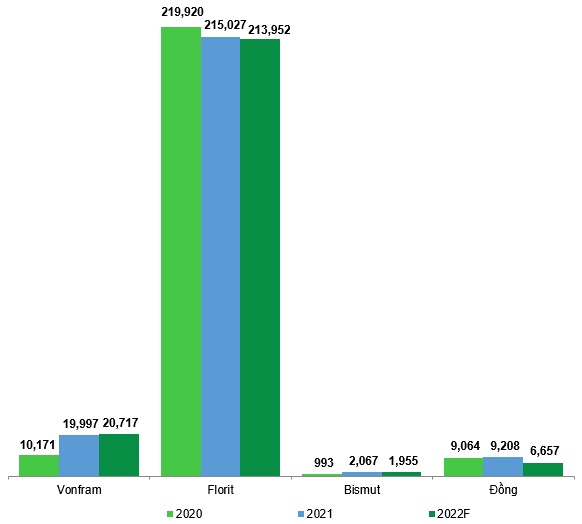

Nhờ nhu cầu và giá các sản phẩm MHT tăng mạnh, MHT đạt mức doanh thu thuần năm 2021 cao kỷ lục 13,564 tỷ đồng. Kết quả đạt được chứng tỏ quyết định đúng đắn của MHT khi mua lại mảng kinh doanh vonfram từ H.C. Starck (“HCS”) và chuyển đổi thành doanh nghiệp cung cấp vật liệu công nghiệp công nghệ cao cận sâu. Với việc giá hàng hóa tăng cùng với nhu cầu vật liệu công nghiệp gia tăng thì triển vọng mảng vật liệu công nghệ cao đang khá tích cực.

Trong 6 tháng đầu năm 2022, MHT đã đạt doanh thu thuần tăng 33% đạt 8,123 tỷ đồng, lợi nhuận thuần phân bổ cho cổ đông (NPAT Post-MI) là 299 tỷ đồng. Dựa trên kết quả 6 tháng đầu năm 2022, MHT dự kiến doanh thu vào khoảng 14,500 - 15,000 tỷ đồng và lợi nhuận thuần phân bổ cho cổ đông sẽ đạt khoảng 300 đến 500 tỷ đồng.

Sản lượng khai thác các kim loại chính của MHT. Đvt: Tấn

Nguồn: MSN

Định giá cổ phiếu

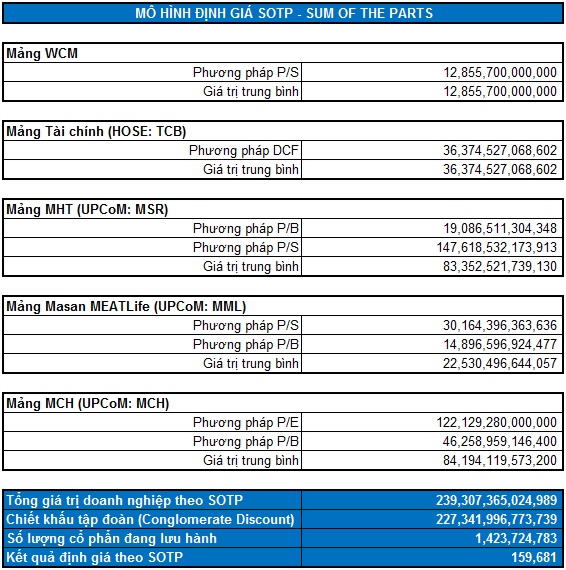

Áp dụng mô hình định giá SOTP (Sum Of The Parts) cho các mảng kinh doanh, người viết nhận thấy MCH và MHT là hai mảng đang có giá trị cao nhất của MSN.

Mức định giá lý thuyết của MSN là 159,681 đồng. Như vậy, giá cổ phiếu đang khá hấp dẫn để mua vào cho mục tiêu đầu tư dài hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()