+84

+84 Nhận OTP

Trong báo cáo về ngành dầu khí, Chứng khoán MB (MBS) đã chỉ ra 5 mã cổ phiếu dầu khí đáng đầu tư trong năm 2024.

Do giá dầu thô có thể biến động nhưng vẫn duy trì ở mức cao, chúng tôi lựa chọn cổ phiếu dầu khí ưa thích trong năm 2024 là các cổ phiếu thượng nguồn (PVD, PVS) và trung nguồn (PVT) với lý do:

(1) hoạt động kinh doanh không chịu ảnh hưởng quá nhiều từ biến động giá dầu như các cổ phiếu ở khu vực hạ nguồn dầu khí

(2) triển vọng kinh doanh rõ ràng và chắc chắn trong trung hạn.

Trong khi lợi nhuận của PVD trong năm 2024 được kỳ vọng gây ấn tượng bởi giá thuê giàn tăng cao đóng góp trực tiếp vào biên lợi nhuận gộp, PVS và PVT lại được kỳ vọng tăng trưởng vững chắc trong trung - dài hạn và chúng tôi cho rằng định giá của các cổ phiếu này vẫn khá hấp dẫn so với tiềm năng.

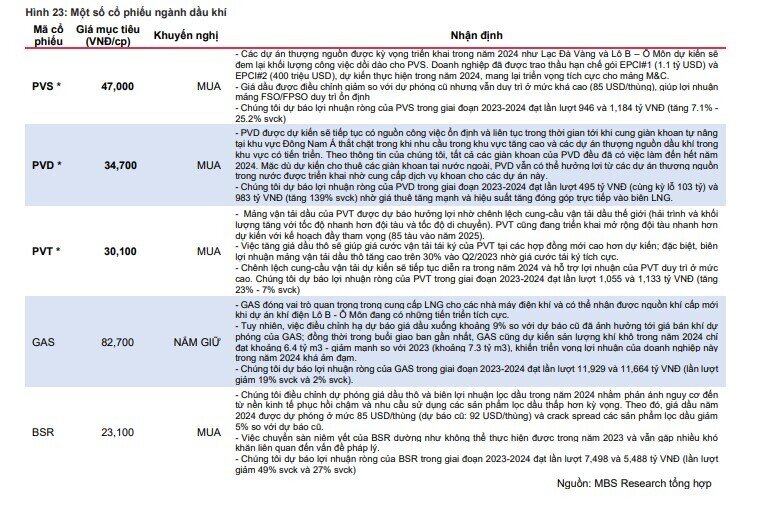

CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS)

Các dự án thượng nguồn được kỳ vọng triển khai trong năm 2024 như Lạc Đà Vàng và Lô B – Ô Môn dự kiến sẽ đem lại khối lượng công việc dồi dào cho PVS. Doanh nghiệp đã được trao thầu hạn chế gói EPCI#1 (1.1 tỷ USD) và EPCI#2 (400 triệu USD), dự kiến thực hiện trong năm 2024, mang lại triển vọng tích cực cho mảng M&C.

Giá dầu được điều chỉnh giảm so với dự phóng cũ nhưng vẫn duy trì ở mức khá cao (85 USD/thùng), giúp lợi nhuận mảng FSO/FPSO duy trì ổn định

Chúng tôi dự báo lợi nhuận ròng của PVS trong giai đoạn 2023-2024 đạt lần lượt 946 và 1,184 tỷ VNĐ (tăng 7.1% - 25.2% svck)

CTCP Khoan và Dịch vụ khoan dầu khí (PVD)

PVD được dự kiến sẽ tiếp tục có nguồn công việc ổn định và liên tục trong thời gian tới khi cung giàn khoan tự nâng tại khu vực Đông Nam Á thắt chặt trong khi nhu cầu trong khu vực tăng cao và các dự án thượng nguồn dầu khí trong khu vực có tiến triển. Theo thông tin của chúng tôi, tất cả các giàn khoan của PVD đều đã có việc làm đến hết năm 2024. Mặc dù dự kiến cho thuê các giàn khoan tại nước ngoài, PVD vẫn có thể hưởng lợi từ các dự án thượng nguồn trong nước được triển khai nhờ cung cấp dịch vụ khoan cho các dự án này.

Chúng tôi dự báo lợi nhuận ròng của PVD trong giai đoạn 2023-2024 đạt lần lượt 495 tỷ VNĐ (cùng kỳ lỗ 103 tỷ) và 983 tỷ VNĐ (tăng 139% svck) nhờ giá thuê tăng mạnh và hiệu suất tăng đóng góp trực tiếp vào biên LNG.

CTCP Vận tải dầu khí (PVT)

Mảng vận tải dầu của PVT được dự báo hưởng lợi nhờ chênh lệch cung-cầu vận tải dầu thế giới (hải trình và khối lượng tăng với tốc độ nhanh hơn đội tàu và tốc độ di chuyển). PVT cũng đang triển khai mở rộng đội tàu nhanh hơn dự kiến với kế hoạch đầy tham vọng (85 tàu vào năm 2025).

Việc tăng giá dầu thô sẽ giúp giá cước vận tải tái ký của PVT tại các hợp đồng mới cao hơn dự kiến; đặc biệt, biên lợi nhuận mảng vận tải dầu thô tăng cao trên 30% vào Q2/2023 nhờ giá cước tái ký tích cực.

Chênh lệch cung-cầu vận tải dự kiến sẽ tiếp tục diễn ra trong năm 2024 và hỗ trợ lợi nhuận của PVT duy trì ở mức cao. Chúng tôi dự báo lợi nhuận ròng của PVT trong giai đoạn 2023-2024 đạt lần lượt 1,055 và 1,133 tỷ VNĐ (tăng 23% - 7% svck)

Tổng Công ty Khí Việt Nam (GAS)

GAS đóng vai trò quan trọng trong cung cấp LNG cho các nhà máy điện khí và có thể nhận được nguồn khí cấp mới khi dự án khí điện Lô B - Ô Môn đang có những tiến triển tích cực.

Tuy nhiên, việc điều chỉnh hạ dự báo giá dầu xuống khoảng 9% so với dự báo cũ đã ảnh hưởng tới giá bán khí dự phóng của GAS; đồng thời trong buổi giao ban gần nhất, GAS cũng dự kiến sản lượng khí khô trong năm 2024 chỉ đạt khoảng 6.4 tỷ m3 - giảm mạnh so với 2023 (khoảng 7.3 tỷ m3), khiến triển vọng lợi nhuận của doanh nghiệp này trong năm 2024 khá ảm đạm.

Chúng tôi dự báo lợi nhuận ròng của GAS trong giai đoạn 2023-2024 đạt lần lượt 11,929 và 11,664 tỷ VNĐ (lần lượt giảm 19% svck và 2% svck).

CTCP Lọc Hóa dầu Bình Sơn (BSR)

Chúng tôi điều chỉnh dự phóng giá dầu thô và biên lợi nhuận lọc dầu trong năm 2024 nhằm phản ánh nguy cơ đến từ nền kinh tế phục hồi chậm và nhu cầu sử dụng các sản phẩm lọc dầu thấp hơn kỳ vọng. Theo đó, giá dầu năm 2024 được dự phóng ở mức 85 USD/thùng (dự báo cũ: 92 USD/thùng) và crack spread các sản phẩm lọc dầu giảm 5% so với dự báo cũ.

Việc chuyển sàn niêm yết của BSR dường như không thể thực hiện được trong năm 2023 và vẫn gặp nhiều khó khăn liên quan đến vấn đề pháp lý.

Chúng tôi dự báo lợi nhuận ròng của BSR trong giai đoạn 2023-2024 đạt lần lượt 7,498 và 5,488 tỷ VNĐ (lần lượt giảm 49% svck và 27% svck)

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận