Lợi nhuận toàn thị trường tăng 30% – chứng khoán việt nam đã bước sang “chu kỳ lợi nhuận mới” hay đang ở đỉnh sóng nguy hiểm?

Năm 2025 khép lại với một con số đủ khiến mọi nhà đầu tư phải chú ý: Lợi nhuận sau thuế toàn thị trường tăng +30% YoY - mức tăng mạnh nhất kể từ sau giai đoạn phục hồi hậu Covid.

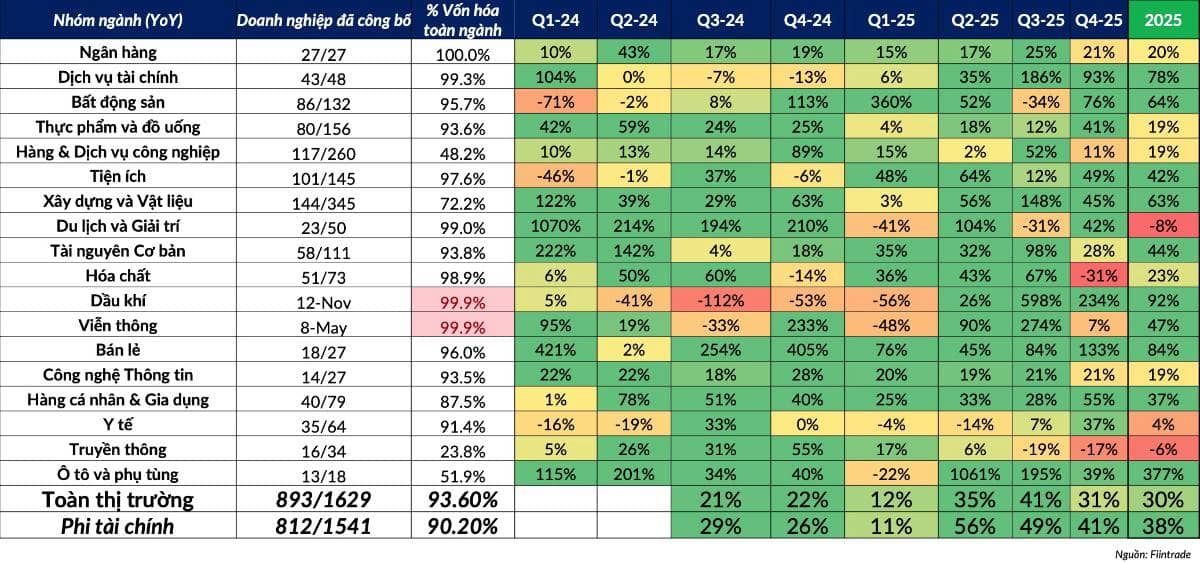

Toàn cảnh KQKD 2025: Thị trường thoát “vùng trũng lợi nhuận”

Sau mức tăng +22% năm 2024, lợi nhuận toàn thị trường năm 2025 tăng tốc lên +30%, cho thấy:

- Chu kỳ suy giảm lợi nhuận đã kết thúc

- Doanh nghiệp hoàn tất giai đoạn tái cơ cấu chi phí

- Nền kinh tế bước sang pha mở rộng mới

Dù Quý 4 tăng trưởng chậm lại còn +31,3% (so với đỉnh +36,4% Q2), đây chỉ là hạ nhiệt kỹ thuật, không phải đảo chiều. Điểm quan trọng hơn là động lực tăng trưởng đã chuyển dịch cấu trúc.

Sự thay đổi lớn: Phi tài chính dẫn sóng - Tài chính giữ nhịp

Giai đoạn đầu năm: Phi tài chính bùng nổ

- Tăng trưởng có thời điểm vượt 60%

- Phục hồi mạnh từ nền thấp 2023–2024

Cuối năm: Tài chính trở thành trụ đỡ

- Duy trì tăng trưởng ổn định ~23,5%

- Giảm biến động cho toàn thị trường

Điều này phản ánh một đặc điểm rất quan trọng của chu kỳ là thị trường không còn tăng nhờ “một ngành”, mà nhờ sự luân chuyển động lực. Đây là dấu hiệu của uptrend bền vững, không còn là pha hồi phục đơn thuần.

Ngân hàng: Tăng trưởng không cao nhưng quyền lực vẫn tuyệt đối

LNST ngành ngân hàng tăng +20% - thấp hơn thị trường nhưng vẫn là trụ cột.

Điểm then chốt:

- NIM đã chạm đáy và đảo chiều tăng nhẹ

- Lợi nhuận Q4 tăng +20,8% YoY

- Áp lực co biên lãi suất giảm dần

Thông điệp lớn: Ngân hàng không còn là câu chuyện tăng trưởng nhanh mà là nền móng ổn định của hệ thống dòng tiền.

Triển vọng 2026

Khi lãi suất nhích lên thì các ngân hàng có tỷ lệ CASA cao, chất lượng tài sản tốt và chi phí vốn thấp sẽ vượt trội rõ rệt.

Chu kỳ sắp tới là cuộc chơi chọn lọc, không còn tăng đồng loạt.

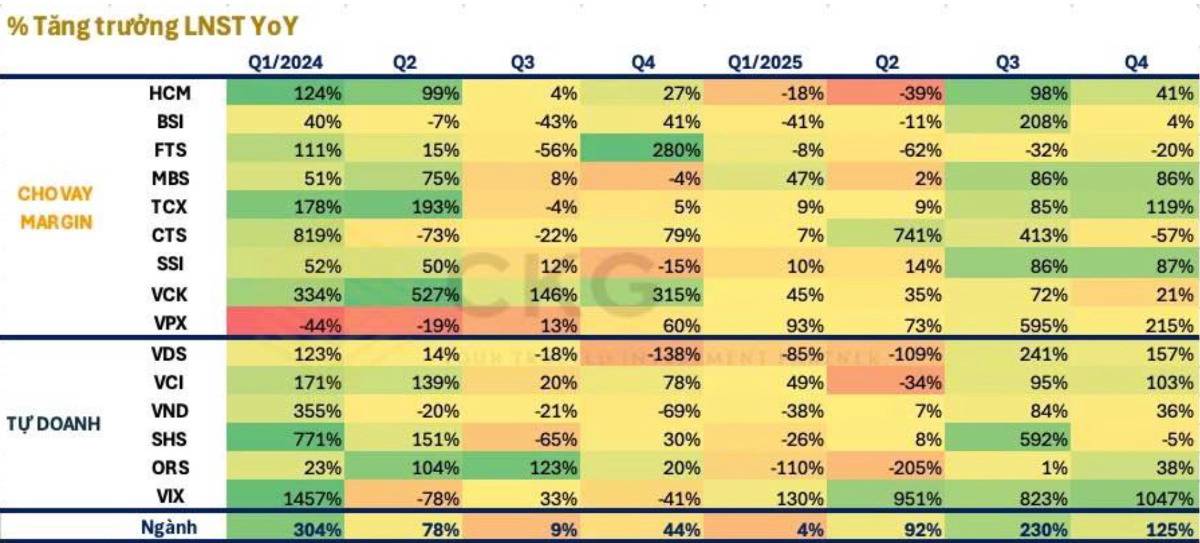

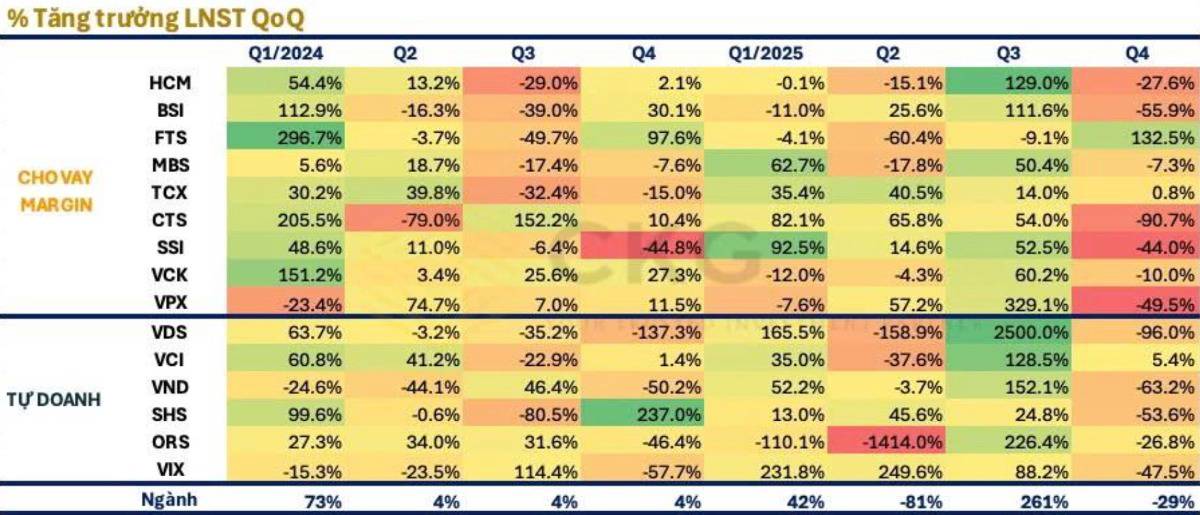

Chứng khoán: Năm của Margin - nhưng đòn bẩy đã gần trần?

Ngành chứng khoán là ngôi sao năm 2025:

- LNST tăng +78%

- Margin toàn thị trường vượt 440.000 tỷ

- Doanh thu cho vay ~10.400 tỷ

Nhưng tín hiệu quan trọng xuất hiện ở Q4 khi dư nợ Margin chỉ tăng 8% QoQ và lợi nhuận giảm ~35% so với Q3. Điều này cho thấy đòn bẩy tài chính - động cơ lớn nhất của chu kỳ đang tiến gần giới hạn.

Catalyst 2026

- Kỳ vọng nâng hạng FTSE

- Dòng vốn thụ động ước tính >1,6 tỷ USD

- Thanh khoản có thể đạt 29–30 nghìn tỷ/phiên

Nếu xảy ra → ngành CK bước vào chu kỳ cấu trúc mới, không chỉ phụ thuộc vào dư nợ cho vay margin.

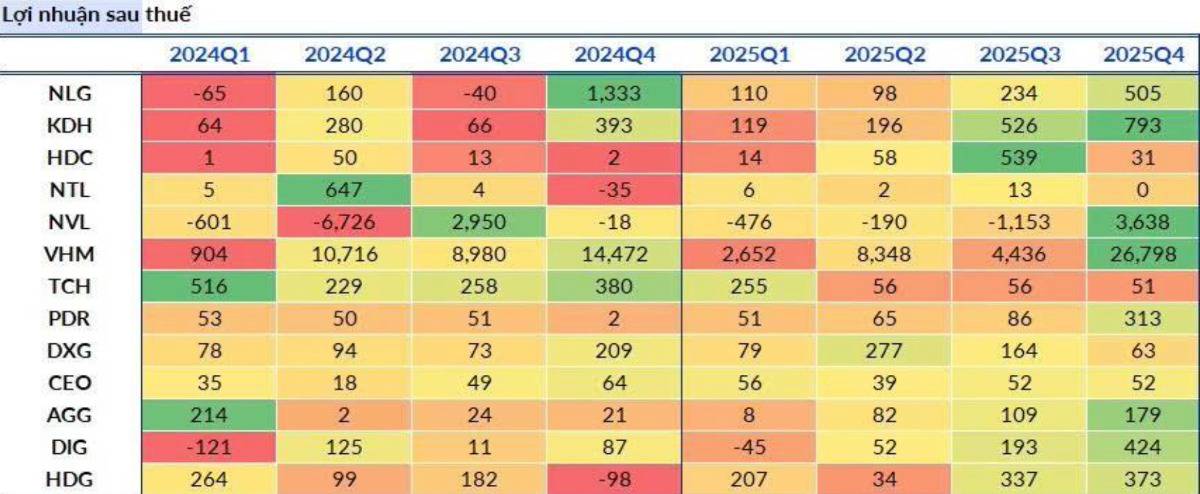

Bất động sản: Phục hồi thật, nhưng không đồng đều

LNST BĐS dân cư tăng +64%, đảo chiều hoàn toàn so với năm 2024.

Nguồn tăng trưởng chủ yếu từ:

- Bàn giao dự án lớn (VHM)

- Tái cấu trúc tài chính (NVL)

- Điểm rơi sản phẩm (KDH, DXG, PDR…)

- BĐS KCN vẫn tích cực (+41%) dù Q4 chững lại.

Yếu tố quyết định 2026: Bộ luật mới (Đất đai – Nhà ở – KDBĐS). Nếu triển khai trơn tru → chu kỳ cung mới bắt đầu.

Bán lẻ: Ngôi sao bất ngờ của chu kỳ

Ngành bán lẻ tăng trưởng lợi nhuận mạnh nhất:

- LNST toàn ngành: +84%

- Q4: +133%

Đáng chú ý là MWG và FRT tăng lợi nhuận nhanh hơn doanh thu. Chiến lược “Giảm lượng – Tăng chất” phát huy hiệu quả và chuyển dịch sang mảng biên lợi nhuận cao (dược phẩm, lifestyle). Đây là dấu hiệu điển hình của chu kỳ tiêu dùng mới.

Xuất khẩu: Hiệu ứng “Front-loading” đang phai dần

Đơn hàng tăng mạnh đầu năm do doanh nghiệp quốc tế đặt hàng sớm để tránh rủi ro thuế. Nhưng nửa cuối năm tồn kho tăng và đơn hàng chậm lại. Năm 2026 sẽ phụ thuộc vào việc tái cấu trúc chuỗi cung ứng và khả năng mở rộng sản phẩm giá trị cao.

2026: Năm thử sức thật sự của doanh nghiệp

Thành công 2025 tạo ra một vấn đề lớn:

Mức nền lợi nhuận đã quá cao.

Các động lực cũ đang cạn dần:

- Lãi suất thấp

- Cắt giảm chi phí

- Hiệu ứng phục hồi nền thấp

Chu kỳ mới sẽ chuyển sang:

- Tăng trưởng doanh thu thật

- Năng lực cạnh tranh thật

- Dòng tiền thật

Góc nhìn chiến lược: Thị trường bước vào pha “chọn vua”

Giai đoạn tới sẽ xuất hiện:

- Không còn sóng ngành diện rộng

- Dòng tiền tập trung vào doanh nghiệp đầu ngành

- Premium định giá mở rộng cho nhóm chất lượng cao

Nói cách khác 2026 sẽ là năm nhà đầu tư phải chọn đúng doanh nghiệp.

Kết luận: Chu kỳ lợi nhuận mới đã bắt đầu - nhưng dễ kiếm tiền hơn hay khó hơn?

Thị trường chứng khoán Việt Nam đã:

- Thoát đáy lợi nhuận

- Thiết lập mặt bằng tăng trưởng mới

- Bước sang pha trưởng thành của chu kỳ

Nhưng nghịch lý là khi nền kinh doanh khỏe hơn - cơ hội đầu tư lại trở nên chọn lọc hơn bao giờ hết. Chu kỳ phía trước không thưởng cho người mua tất cả, mà thưởng cho người hiểu dòng tiền đang chọn ai.

🔥 Theo bạn, ngành nào sẽ trở thành “leader” thật sự của thị trường 2026 - Ngân hàng, Chứng khoán hay Bán lẻ?

💬 Hãy để lại quan điểm bên dưới để cùng tranh luận chiến lược đầu tư cho chu kỳ mới.

Nếu bài viết mang lại giá trị, đừng quên Like – Share – Follow Quốc Việt để cập nhật sớm nhất các phân tích chuyên sâu giúp bạn đi trước dòng tiền thị trường.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()