Lợi nhuận HPG dự báo tăng 34%: Khi "vua thép" lấy lại vương miện

Với sự tăng tốc của siêu dự án Dung Quất 2 và "lá chắn" thuế phòng vệ thương mại, "vua thép" Hòa Phát đang đứng trước kịch bản bùng nổ lợi nhuận lên đến 34% trong năm 2026, khẳng định vị thế thống trị tại thị trường nội địa.

Với động lực từ đầu tư công, nhà ở xã hội và dự án Dung Quất 2 trị giá 85.000 tỷ đồng, Tập đoàn Hòa Phát được kỳ vọng bước vào chu kỳ tăng trưởng mới. Chứng khoán MB dự báo lợi nhuận ròng năm 2026 của doanh nghiệp có thể tăng tới 34%, nhờ sản lượng mở rộng và biên lợi nhuận cải thiện rõ rệt.

Trong báo cáo cập nhật mới nhất, Chứng khoán MB (MBS) đánh giá triển vọng kinh doanh của Hòa Phát tiếp tục tích cực trong giai đoạn 2026–2027, với động lực chính đến từ sự phục hồi của cả thép xây dựng và thép cuộn cán nóng (HRC).

Thép xây dựng giữ nhịp tăng trưởng

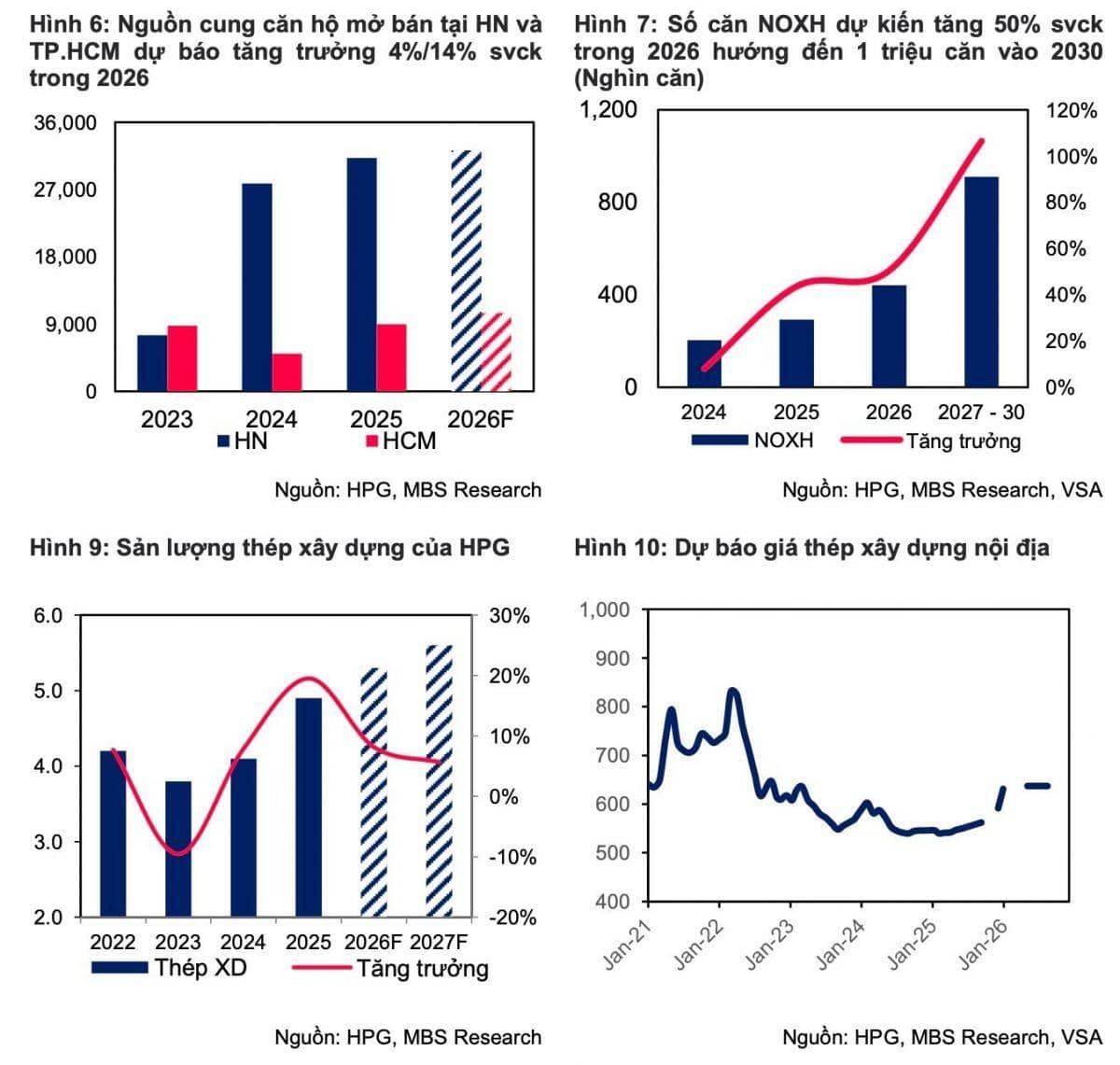

MBS dự báo doanh thu thép xây dựng của Hòa Phát sẽ duy trì đà tăng nhờ sản lượng tiêu thụ và giá bán hồi phục. Doanh thu nội địa giai đoạn 2026–2027 ước đạt lần lượt 73.540 tỷ đồng và 80.160 tỷ đồng, tương ứng tăng 11% và 9% so với cùng kỳ.

Nhu cầu tiêu thụ trong nước được hỗ trợ bởi nguồn cung bất động sản gia tăng, đặc biệt từ nhà ở xã hội, cùng với tiến độ giải ngân đầu tư công được đẩy mạnh, trong đó nổi bật là các dự án đường sắt. Sản lượng thép xây dựng năm 2026 dự kiến đạt 5,3 triệu tấn, tăng khoảng 7% so với năm trước.

Về giá bán, MBS kỳ vọng mặt bằng giá thép xây dựng phục hồi ngay từ quý I/2026 nhờ bước vào mùa cao điểm xây dựng và áp lực cạnh tranh từ thép Trung Quốc hạ nhiệt khi nước này tiếp tục cắt giảm sản lượng. Giá bán bình quân năm 2026 được dự báo đạt 562 USD/tấn, tăng 5% so với cùng kỳ.

HRC bứt tốc nhờ Dung Quất 2

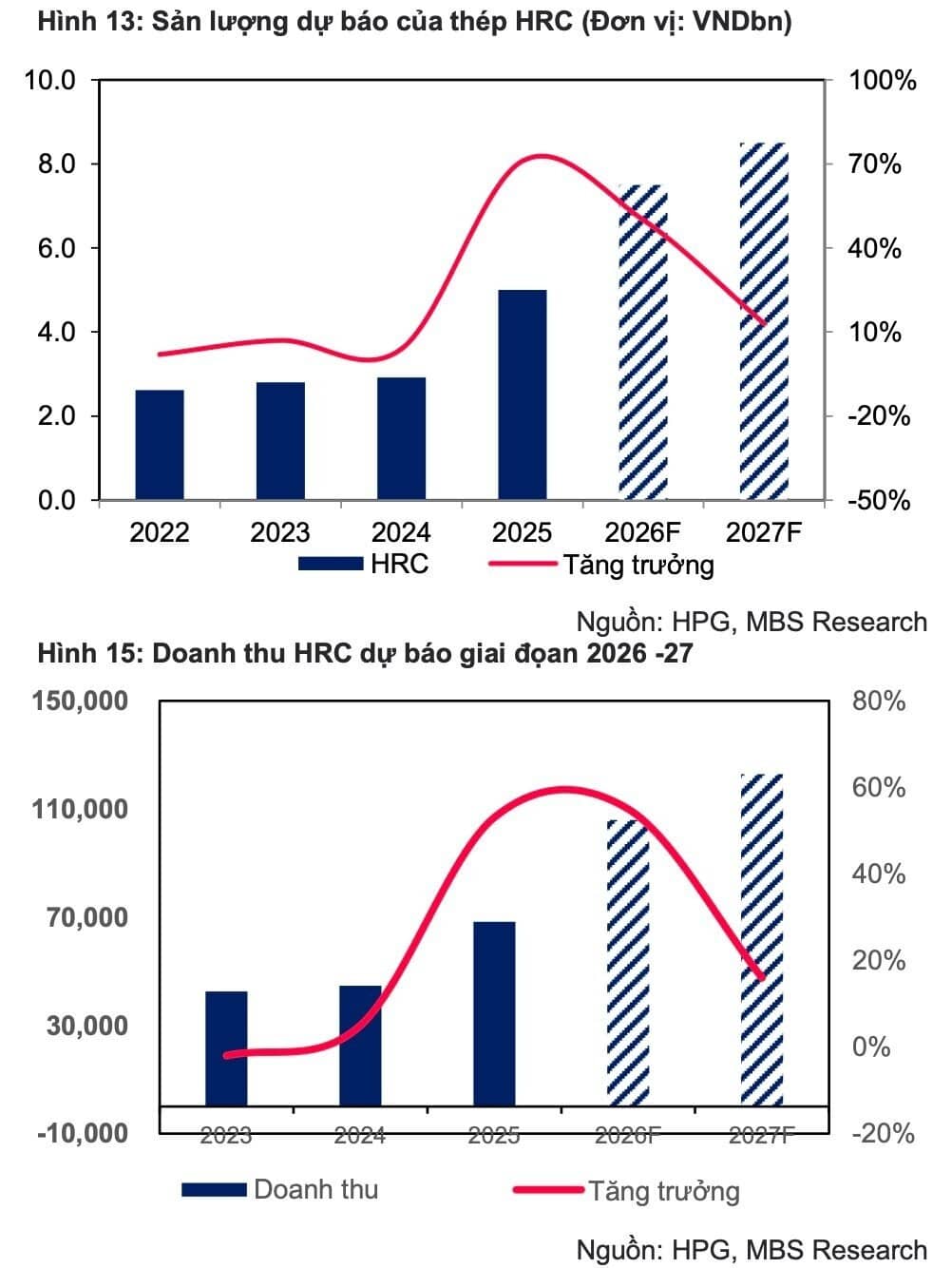

Ở mảng HRC, triển vọng tăng trưởng được đánh giá nổi bật hơn khi nhà máy Dung Quất 2 dần đi vào vận hành ổn định. Trong giai đoạn 2026–2027, doanh thu HRC của Hòa Phát được dự phóng đạt 105.950 tỷ đồng và 122.900 tỷ đồng, tương ứng tăng 55% và 16%.

MBS điều chỉnh tăng dự báo sản lượng HRC năm 2026 thêm 15% so với ước tính trước đó, khi công suất Dung Quất 2 (tổng vốn đầu tư 85.000 tỷ đồng) có thể đạt khoảng 90% và thép nội địa tiếp tục giành thị phần từ hàng nhập khẩu nhờ các biện pháp phòng vệ thương mại. Sản lượng HRC năm 2026 theo đó được dự báo tăng tới 50% so với cùng kỳ.

Trong bối cảnh cạnh tranh gay gắt từ thép nhập khẩu, các doanh nghiệp nội địa được kỳ vọng hưởng lợi khi Bộ Công Thương áp thuế chống bán phá giá đối với HRC nhập khẩu và nhiều khả năng sẽ ban hành mức thuế tạm thời mới trong nửa cuối năm 2026.

Biên lợi nhuận cải thiện, lợi nhuận bật tăng

Theo MBS, biên lợi nhuận gộp của Hòa Phát giai đoạn 2026–2027 có thể duy trì ở mức cao, khoảng 16,2% – 16,4%, nhờ giá thép phục hồi trong khi giá nguyên liệu đầu vào như than và quặng sắt tương đối ổn định.

Tổng sản lượng thép năm 2026 được dự báo đạt 14,6 triệu tấn, tăng 23%, qua đó giúp doanh thu hợp nhất ước đạt 205.400 tỷ đồng, tăng 32% so với năm 2025. Lợi nhuận ròng năm 2026 kỳ vọng đạt 20.780 tỷ đồng, tương ứng mức tăng trưởng 34%, chủ yếu nhờ sản lượng mở rộng và biên lợi nhuận cải thiện.

Trên thị trường chứng khoán, cổ phiếu HPG đã phản ánh phần nào kỳ vọng này khi đóng cửa phiên 25/2 tăng 3,5%, lên 29.300 đồng/cp – mức cao nhất kể từ đầu tháng 10/2025, đánh dấu chuỗi 3 phiên tăng liên tiếp đầy ấn tượng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()