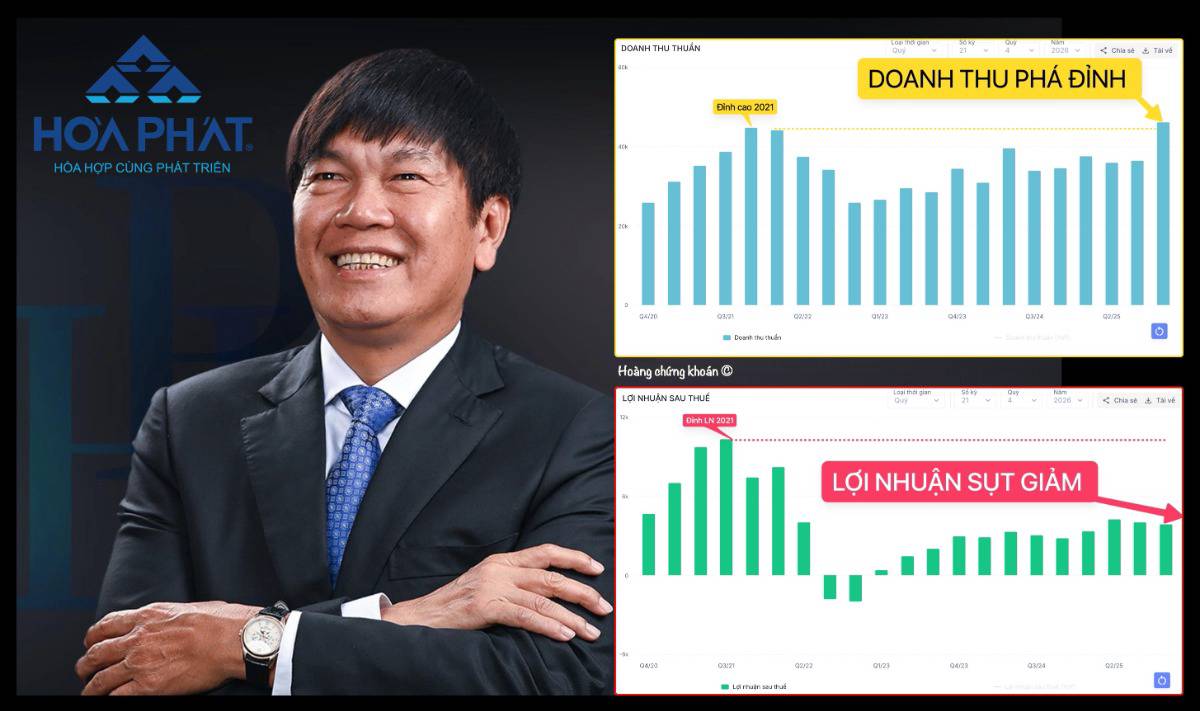

Kỷ lục doanh thu và nỗi buồn của cổ đông HPG

Đã lâu lắm rồi, cổ đông HPG chưa có được 01 bữa ăn thịnh soạn. Giá cổ phiếu đã đổ bê tông quanh mốc 27 28 hơn nửa năm nay.

Với con số trên BCTC Quý 4 thì sự kiên nhẫn của các nđt sẽ tiếp tục bị thử thách. **Doanh thu lập kỷ lục lịch sử 47.300 tỷ, NHƯNG** Lợi nhuận lại đi lùi so với quý trước.

📎 Điểm sáng không thể phủ nhận:

Nhìn vào con số, HPG đang bán hàng với tốc độ khủng khiếp:

✅ Sản lượng thép cán nóng (HRC) tăng 73%.

✅ Tổng sản lượng bán hàng cán mốc 10,6 triệu tấn/năm.

👉 Vị thế Vua thép của bác Long là tuyệt đối, là không đối thủ. Nhà máy Dung Quất 2 đi vào hoạt động đang giúp HPG tiếp tục gia tăng khoảng cách với đối thủ.

Nhưng tiền lãi đi đâu hết?

1. Áp lực chi phí tài chính

Đây là yếu tố trọng yếu nhất. Khi Dung Quất 2 chính thức hoạt động thương mại, theo nguyên tắc kế toán, chi phí lãi vay sẽ "dừng vốn hóa: (không còn được cộng vào giá trị tài sản) mà phải hạch toán trực tiếp vào chi phí hoạt động trong kỳ.

👉Hệ quả: Chi phí lãi vay Q4 tăng vọt lên 1.237 tỷ đồng. Bình quân mỗi ngày HPG phải trích hơn 13 tỷ đồng để trả lãi.

2. Biến động giá nguyên liệu đầu vào

Giá than cốc thế giới tăng mạnh hơn 30% trong quý vừa qua (từ 180 lên 248 USD/tấn), trong khi giá bán thép chưa tăng tương ứng để bù đắp. Điều này khiến biên lợi nhuận gộp giảm từ 18% → 14%. Cùng 100 đồng doanh thu nhưng chỉ tạo ra 14 thay vì 18 đồng lợi nhuận như trước.

📎 Đi hướng nào?

Hoàng thấy rằng HPG đang lặp lại kịch bản năm 2019, khi đó họ cũng mới vận hành tổ hợp thép Dung Quất 1 và gặp áp lực chi phí Lãi Vay, Khấu Hao và giá vốn nguyên vật liệu cao.

Số liệu Q1/2019 Doanh thu tăng mạnh +15% , nhưng LNST lại -18% so với cùng kỳ. Nhiều cổ đông đã rời tàu và cho rằng cổ phiếu quá nặng mông còn dự án Dung Quất 1 triển vọng kém, để rồi bỏ lỡ nhịp sóng thần 2020 -2021 là giai đoạn bùng nổ lợi nhuận và cổ phiếu tăng giá bằng lần.

📌 GÓC NHÌN CỦA HOÀNG - Năm 2026 được kỳ vọng là giai đoạn "hái quả ngọt" của Hòa Phát. nhiều đơn vị dự báo LNST có thể bứt phá hơn 50%, đạt mức kỷ lục trên 24.000 tỷ đồng . Động lực tăng trưởng cốt lõi đến từ việc siêu dự án Dung Quất 2 vận hành ổn định ở mức 85-90% công suất, giúp tổng sản lượng tiêu thụ thép các loại cán mốc 13,3 triệu tấn. - Vị thế của HPG được củng cố vững chắc nhờ "lá chắn "thuế chống bán phá giá" đối với HRC nhập khẩu và sự hồi phục nhu cầu thép xây dựng (+12%) và đầu tư công, tạo điều kiện mở rộng biên lợi nhuận gộp quay trở lại mức 17,3% . Ai còn giữ chặt hàng comment điểm danh cái nhé. Và theo ae thì đâu là thông tin đẩy cp HPG bứt phá thật sự trong tương lai? Bài viết thuộc về Hoàng chứng khoán - mọi copy vui lòng ghi nguồn !

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()