KBSV kỳ vọng chứng khoán Việt Nam phục hồi trong tháng 11

Dù dự báo VN-Index phục hồi, song KBSV đánh giá sẽ có sự phân hóa mạnh mẽ giữa các nhóm ngành khi mặt bằng định giá của nhiều nhóm cổ phiếu hiện vẫn đang còn neo ở mức cao trong vòng 3 năm trở lại đây.

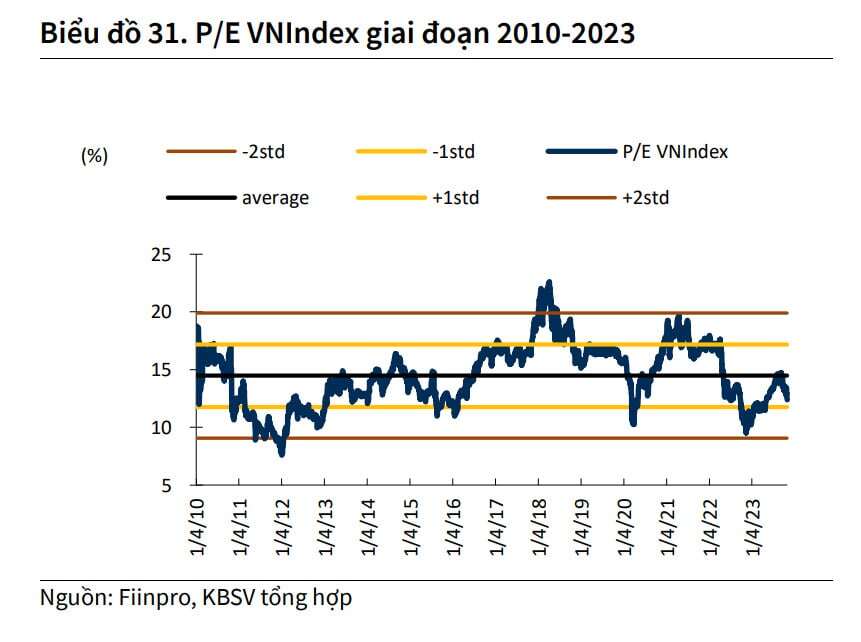

Trong báo cáo cập nhật mới nhất, CTCP Chứng khoán KBSV đánh giá việc trải qua một nhịp điều chỉnh mạnh trong tháng 10 đã giúp cho định giá của VN-Index về vùng tương đối thấp trong lịch sử với hệ số P/E cơ bản ở mức 12,39 lần.

Với tỷ suất sinh lời tương đương 8,07%/năm, VN-Index được đánh giá là tương đối hấp dẫn so với các kênh đầu tư khác, đặc biệt là kênh gửi tiết kiệm với lãi suất huy động bình quân 12 tháng của các ngân hàng hiện chỉ ở mức 5,33%/năm.

KBSV dự báo TTCK Việt Nam sẽ tiếp tục phục hồi trong tháng 11, tương đồng với TTCK quốc tế nhằm phản ánh diễn biến tích cực của các yếu tố như: Lãi suất liên ngân hàng qua đêm và lợi suất trái phiếu chính phủ 10 năm ở Việt Nam đồng loạt giảm; tỷ giá tiếp tục hạ nhiệt sẽ tạo tiền đề giúp SBV giảm cường độ hút tín phiếu.

Mặc dù vậy, mức độ hồi phục sẽ có sự phân hóa mạnh mẽ giữa các nhóm ngành khi mà mặt bằng định giá của nhiều nhóm cổ phiếu hiện vẫn đang còn neo ở mức cao trong vòng 3 năm trở lại đây.

Xét về yếu tố kỹ thuật, chỉ số hiện đang tiếp cận ngưỡng cản quan trọng quanh 1140 (tăng/giảm 15 điểm), tương đương với ngưỡng Fibonacci thoái lui 50%. Đây được xem là ngưỡng cản quyết định việc chỉ số hiện chỉ đang trong nhịp pullback (nghĩa là giai đoạn phi xu hướng khi nến giá phá vỡ vùng kháng cự và hỗ trợ) của một nhịp điều chỉnh thiết lập hồi đầu tháng 9 hay đã thực sự đảo chiều và bước vào một nhịp uptrend (tăng điểm) mới.

Với xu hướng giảm điểm hiện vẫn đóng vai trò chủ đạo, KBSV nghiêng về kịch bản chỉ số sẽ tiếp tục lùi xuống các vùng hỗ trợ sâu hơn và tích lũy trở lại trước khi có cơ hội bước vào một nhịp tăng điểm trong trung hạn.

Về số liệu kinh tế vĩ mô, KBSV nhìn nhận tín hiệu phục hồi của nền kinh tế đang dần được thể hiện rõ nét, có thể nói giai đoạn khó khăn nhất đã qua đi. Cụ thể, nhiều chỉ số có kết quả khá tích cực, đặc biệt là kim ngạch xuất nhập khẩu tiếp tục tăng trưởng dương so với cùng kỳ kéo theo sự hồi phục ở hoạt động sản xuất công nghiệp. Bên cạnh đó, đầu tư công và giải ngân vốn FDI vẫn duy trì sự ổn định, được kỳ vọng là động lực chính giúp phục hồi tăng trưởng kinh tế vào những tháng còn lại của năm 2023. Dù vậy trong bối cảnh cầu nội địa yếu, thị trường bất động sản đóng băng và sức hấp thụ vốn kém, KBSV dự báo tăng trưởng GDP năm 2023 sẽ chỉ đạt mức 5%.

CPI tháng 10 tăng nhẹ so với tháng trước ở mức 0,08%, chủ yếu do giá giáo dục tăng 2,25% do một số địa phương thực hiện tăng học phí năm học 2023-2024, trong khi đó giá xăng dầu hạ nhiệt. KBSV dự báo CPI bình quân năm 2023 tăng 3,6% so với năm trước - kiểm soát tốt dưới mức mục tiêu 4,5% mà Chính phủ đề ra.

Dù vậy, áp lực sẽ gia tăng trong giai đoạn cuối năm do: Rủi ro giá dầu Brent tăng trở lại do các hoạt động sản xuất được đẩy mạnh vào cuối năm; giá nguyên vật liệu xây dựng dự báo tăng nhẹ do đầu tư công tăng tốc vào cuối năm; giá lợn, giá gạo tăng do những biến động về cung cầu; và điều chỉnh giá học phí.

Ngoài ra, áp lực từ đà tăng của tỷ giá đã khiến Ngân hàng Nhà nước (NHNN) phải phát hành tín phiếu từ cuối tháng 9 và tiếp tục duy trì phát hành cho đến hết tháng 10. Tính đến hết tháng 10, NHNN đã hút ròng hơn 200.000 tỷ VND, kỳ hạn 28 ngày qua kênh thị trường mở với lãi suất bình quân đạt 1%. Hoạt động này góp phẩn đẩy lãi suất liên ngân hàng các kỳ hạn tăng trở lại, thậm chí có thời điểm lãi suất liên ngân hàng kỳ hạn ON đạt 2,84%. Điều này đã giúp kiềm hãm đà tăng của tỷ giá khi chênh lệch lãi suất USD – VND thu hẹp, đồng thời được KBSV đánh giá là ít ảnh hưởng tới lãi suất thị trường 1 trong bối cảnh tín dụng tăng nhẹ trong tháng 10 và khả năng hấp thụ vốn của nền kinh tế vẫn còn hạn chế.

Bên cạnh đó, tỷ giá USD/VND liên ngân hàng bật tăng mạnh 0,8% so với tháng trước lên 24.565 đồng vào cuối tháng 10 do: Áp lực từ việc DXY duy trì ở mốc cao trên 106 và lợi suất trái phiếu Mỹ tăng mạnh; và chênh lệch lãi suất USD và VND vẫn duy trì âm kích thích các hoạt động giao dịch carry trade. Tuy nhiên, KBSV cho rằng áp lực tỷ giá sẽ nhẹ dần trong 2 tháng cuối năm do nguồn cung ngoại tệ từ hoạt động xuất siêu, FDI và kiều hối sẽ “thực chảy” về nhiều hơn, DXY điều chỉnh khi lợi suất trái phiếu Mỹ hạ nhiệt và chênh lệch lãi suất USD – VND thu hẹp giúp làm giảm các hoạt động giao dịch carry trade. Theo đó, KBSV giữ nguyên dự báo về tỷ giá, tăng 3,5% trong năm nay, đạt 24.460 USD/VND.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()