2.7K theo dõi

IDC: Vẫn còn nhiều khó khăn trước mắt

Trong báo cáo cũ, chúng tôi nhận định rằng để IDC bước vào một đợt tăng giá mới cần đáp ứng một trong hai yếu tố: doanh nghiệp ghi nhận lượng backlog lớn của KCN, đem lại doanh thu và lợi nhuận tăng trưởng mạnh; hoặc thanh khoản thị trường đủ mạnh (có thể lên tới trên 30k tỷ/phiên như giai đoạn 2021).

Trên thực tế, thanh khoản thị trường có lúc chạm đáy 10k tỷ/phiên, còn IDC lại ghi nhận một kết quả kinh doanh kém tích cực trong Q1 vừa qua. Do đó, giá cổ phiếu đã về vùng đáy quanh 40.000đ/cổ phiếu - theo kịch bản tiêu cực nhất của chúng tôi. Vậy thị trường đang trông chờ điều gì với IDC? Và những câu chuyện đó có được cải thiện trong thời gian tới không? Chúng tôi sẽ giải đáp những câu hỏi này trong phần sau của bài viết này.

Quan điểm của chúng tôi trong bài viết cũ:

https://langtubuonnuocmam.com/idc-mo-khoa-quy-dat-cho-ky-nguyen-moi/

I. Kết quả kinh doanh Q1/26: kém tích cực

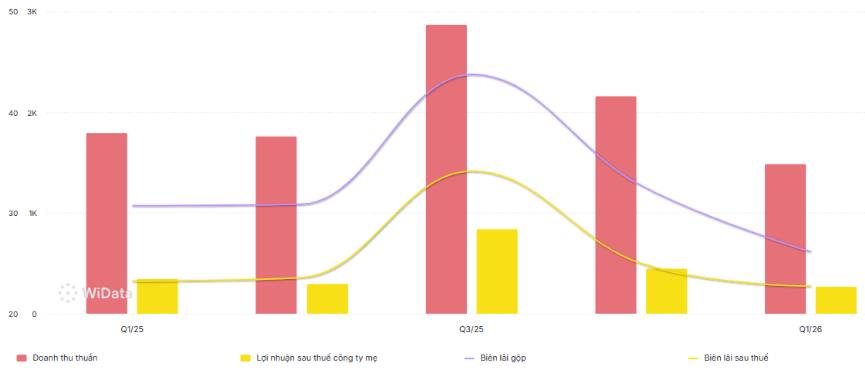

Trong Q1/26, IDC ghi nhận KQKD kém tích cực so với cùng kỳ. Cụ thể, doanh thu đạt 1.485 tỷ đồng, giảm 17,2% yoy với tình hình cụ thể như sau:

Mảng điện: điểm sáng duy nhất với doanh thu 883 tỷ đồng (+8% yoy). 2 nhà máy thủy điện là Srok Phu Miêng (51MW) và Đắk Mi 3 (63MW) tiếp tục được ưu tiên huy động so với các loại hình điện khác. Tuy nhiên, với hiệu ứng El Nino có xu hướng tăng dần nên chúng tôi đánh giá đây là mức tăng trưởng khá chậm.

Mảng KCN: kéo lùi kết quả chung khi doanh thu chỉ đạt 405 tỷ (-31% yoy). Nguyên nhân chủ yếu đến từ Thông tư 99/2025/TT-BTC chính thức có hiệu lực từ đầu năm 2026 dẫn đến việc công ty phải ghi nhận phân bổ nếu vẫn còn trách nhiệm liên quan đến vận hành, duy tu hay quản lý hạ tầng trong suốt vòng đời hợp đồng. Điều này làm cho kết quả của mảng thuê đất KCN chỉ đạt 154 tỷ - giảm 57% yoy. Tuy nhiên, doanh thu chưa thực hiện từ tiền thuê đất đất KCN đạt 6.199 tỷ đồng (+7% yoy) và tăng thêm 422 tỷ đồng so với cuối năm 2025, cho thấy dư địa ghi nhận doanh thu trong các quý tới vẫn đang được tích lũy cho câu chuyện dài hạn.

Mảng BĐS: đạt 18 tỷ đồng (-90% yoy) do các dự án như Hữu Thạnh Resident và NOXH Mỹ Xuân B1 chưa được ghi nhận.

Sau khi trừ chi phí vốn, IDC ghi nhận lợi nhuận gộp đạt 388 tỷ - giảm 30% yoy, biên lãi gộp cũng giảm chỉ còn 26,2%. Đây là con số thấp nhất kể từ năm 2022 trở lại đây, cho thấy những khó khăn trong giai đoạn hiện nay của ngành này.

Trong kì, hoạt động tài chính cũng ghi nhận những con số tích cực. Cụ thể, doanh thu tài chính đạt 131,5 tỷ đồng - tăng 102% yoy, chủ yếu đến từ lượng tiền gửi và đầu tư ngắn hạn tăng mạnh trong 2 quý gần đây. Ở chiều ngược lại, chi phí tài chính ghi nhận 59 tỷ đồng - chủ yếu đến từ chi phí lãi vay - và cũng tăng 51% yoy. Nguyên nhân đến từ việc IDC tích cực tăng vay nợ ngắn hạn (để bổ sung vốn lưu động) và dài hạn (tài trợ cho các dự án như Đắk Mi 3, hạ tầng KCN Hựu Thạnh, đầu tư BOT,...).

Bên cạnh đó, các chi phí bán hàng và quản lý doanh nghiệp cũng được giảm mạnh 30% yoy. Trong đó, IDC tiết giảm chi phí môi giới xuống còn hơn 1 tỷ đồng (so với 13,6 tỷ đồng cùng kỳ), ngoài ra công ty được hoàn nhập 11,5 tỷ đồng chi phí dự phòng.

Kết quý, IDC ghi nhận 270,6 tỷ đồng lợi nhuận, giảm 21% yoy, chủ yếu do đến từ cách ghi nhận khác do Thông tư mới làm doanh thu suy giảm. Biên lãi ròng đạt 18,2% - khá thấp so với mặt bằng chung trong 5 năm trở lại đây. (Hình 1)

II. Những yếu tố ảnh hưởng tiêu cực đến cả ngành - IDC cũng khó đi ngược

Có thể thấy, IDC nói riêng, ngành BĐS KCN nói chung đang trải qua giai đoạn khá khó khăn khi cổ phiếu liên tục dò đáy, mặc dù FDI vào Việt Nam vẫn cao, và quỹ đất của các doanh nghiệp đầu ngành như IDC là rất lớn. Vậy thị trường đang đánh giá IDC như thế nào, và điều gì là yếu tố ảnh hưởng chính đến doanh nghiệp này?

Để trả lời câu hỏi này, thì chúng ta quay trở lại thời kì đầu năm 2025 - khi TT. Trump tuyên bố áp thuế Việt Nam lên tới 46% - sau đó hạ xuống mức 20%. Động thái này đã đảo ngược hoàn toàn kỳ vọng của giới đầu tư, bởi trong chu kỳ này, Việt Nam không còn duy trì được lợi thế cạnh tranh tương đối so với các quốc gia khác trong khu vực. Hệ quả là vị thế trở thành điểm đến lý tưởng từ làn sóng áp thuế của Mỹ sang Việt Nam bị suy giảm mạnh. Đây chính là yếu tố vĩ mô cốt lõi kích hoạt xu hướng sụt giảm dài hạn của nhóm cổ phiếu bất động sản khu công nghiệp.

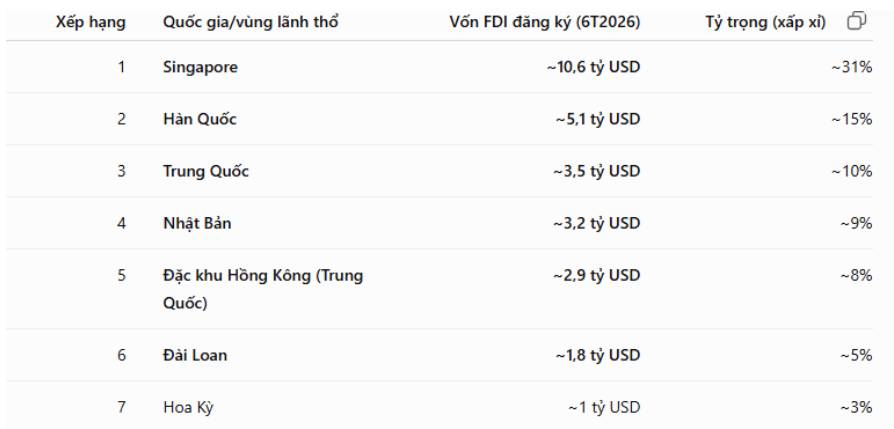

Tuy nhiên sau đó, dòng vốn FDI chảy vào Việt Nam vẫn tiếp tục lập kỷ lục. Theo số liệu lũy kế 6T26, tổng vốn FDI đăng ký lên tới 34,65 tỷ đồng - tăng 61% yoy. Dự án FDI cấp mới là 1.988 dự án, tăng mạnh về cả số lượng và quy mô vốn. Xét về dòng vốn dựa theo quốc gia, thì Châu Á vẫn đứng đầu, với những số liệu hình 2 như sau:

Trong đó, chúng tôi chú ý đến Trung Quốc, khi quốc gia này tiếp tục gia tăng đầu tư, đặc biệt trong ngành điện tử, linh kiện, dệt may và sản phẩm trung gian. Nếu xét về FDI đăng ký mới và tăng vốn (không xét lũy kế) thì Trung Quốc là một trong ba nhà đầu tư lớn nhất vào Việt Nam, nhưng do quy mô vốn bình quân mỗi dự án thấp hơn Singapore và Hàn Quốc nên tỷ trọng vốn không lớn bằng tỷ trọng số dự án. Điều này phản ánh rõ xu hướng “Trung Quốc +1” khi nhiều doanh nghiệp Trung Quốc quay sang mở nhà máy tại nước ta để đa dạng hóa sản xuất, giảm rủi ro chính trị.

Tuy nhiên, rủi ro chính sách từ phía Mỹ đang gia tăng khi quốc gia này thắt chặt kiểm soát dòng hàng hóa trung chuyển và sẵn sàng áp mức thuế phòng vệ thương mại lên tới 40%. Do đó, chiến lược dịch chuyển một phần chuỗi cung ứng sang Việt Nam nhằm tránh thuế không còn là giải pháp bền vững trong dài hạn. Bên cạnh đó, nếu các mặt hàng cấu thành từ nguyên liệu Trung Quốc không đáp ứng được quy tắc xuất xứ và tỷ lệ nội địa hóa, Việt Nam vẫn phải đối mặt với nguy cơ bị điều tra lẩn tránh thuế diện rộng, gây hệ lụy nghiêm trọng cho cả hoạt động xuất khẩu nội địa. Từ những rủi ro trên, chúng tôi đánh giá niềm tin của nhà đầu tư đối với xu hướng Trung Quốc +1 là chưa đủ lớn để thúc đẩy cho cổ phiếu ngành BĐS KCN.

Ngoài ra, một yếu tố rủi ro nội tại đáng lưu ý là diễn biến liên quan đến các thông tin thanh tra và xử lý sai phạm trong ngành. Cụ thể, cuối tháng 5/2026, Cơ quan Cảnh sát điều tra đã khởi tố vụ án đối với bà Đặng Lê Bích Phượng (Trưởng Ban Kiểm soát Tổng Công ty Sonadezi) về hành vi 'Vi phạm quy định về quản lý, sử dụng tài sản Nhà nước gây thất thoát, lãng phí'. Mặc dù sai phạm này mang tính chất cá nhân và phát sinh ngoài giai đoạn công tác tại Sonadezi, nhưng trong bối cảnh thị trường đang nhạy cảm với các chiến dịch thanh tra diện rộng, thông tin trên vẫn tạo ra hiệu ứng tâm lý tiêu cực. Hệ quả là niềm tin của giới đầu tư đối với nhóm cổ phiếu BĐS KCN tiếp tục bị xói mòn, tạo thêm áp lực lên xu hướng điều chỉnh dài hạn của toàn ngành.

III. Tổng kết, đánh giá

Tóm lại, trong bối cảnh ngành bất động sản khu công nghiệp đang chịu áp lực điều chỉnh dài hạn do suy giảm kỳ vọng, kết hợp với những rủi ro vĩ mô và các cuộc thanh tra pháp lý chưa hồi kết, thị trường chung đang áp đặt mức chiết khấu sâu lên toàn ngành. Đối với IDC, mặc dù doanh nghiệp sở hữu nền tảng cơ bản tốt, định giá thấp và tỷ suất cổ tức tiền mặt hấp dẫn, cổ phiếu vẫn điều chỉnh về vùng 39.000 - 40.000 đồng/cổ phiếu theo kịch bản tiêu cực mà chúng tôi đã đưa ra. Tại vùng giá này, mức lợi tức trong năm 2026 sẽ đạt mức 8% - 10%, phản ánh biên an toàn đủ lớn dành cho nhà đầu tư dài hạn.

———-Team LTBNM tổng hợp và phân tích ————-

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()