HPG Qúy 4/2025: Một mùa BCTC không trọn vẹn của "Anh cả" ngành Thép

Trong mỗi mùa báo cáo tài chính (BCTC), Hòa Phát (HPG) luôn là cái tên chiếm trọn "spotlight". Với vị thế cánh chim đầu đàn của ngành thép, sự kỳ vọng của nhà đầu tư dành cho HPG không chỉ dừng lại ở con số lợi nhuận, mà còn là thước đo cho sức khỏe của toàn bộ nền kinh tế sản xuất.

Tuy nhiên, nhìn vào những dữ liệu thực tế vừa lộ diện, chúng ta phải thẳng thắn thừa nhận với nhau rằng: Quý 4 này, HPG đang phải gồng mình vượt bão. Dù doanh thu có thể vẫn ấn tượng, nhưng những "điểm trừ" dưới đây đã khiến kết quả kinh doanh (KQKD) chưa thực sự đạt đến điểm rơi kỳ vọng của thị trường.

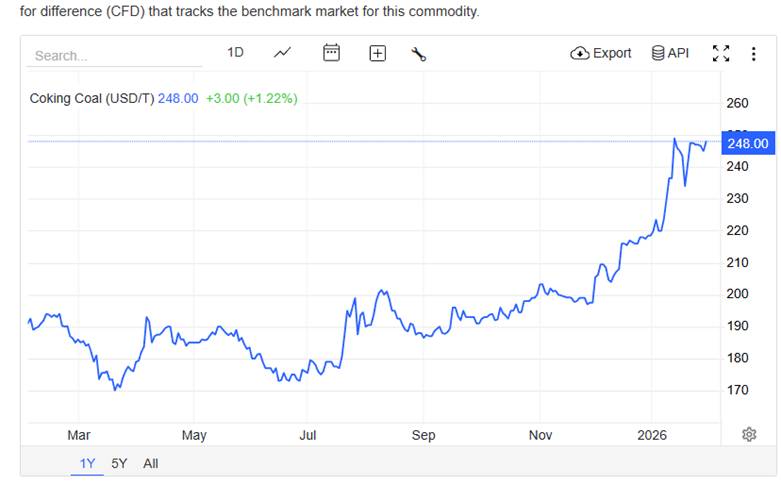

1. Áp lực từ "vùng giá cao" của Than cốc

Nhìn vào biểu đồ giá Than cốc (Coking Coal) những tháng cuối năm 2025 và đầu 2026, chúng ta thấy một độ dốc thẳng đứng đầy thách thức. Từ ngưỡng quanh 180 - 190 USD/tấn trong giai đoạn giữa năm, giá than đã bứt phá mạnh mẽ, chạm mốc 248 USD/tấn.

Với công nghệ lò cao (BF) mà HPG đang vận hành, than cốc chiếm tỷ trọng cực lớn trong cơ cấu giá vốn hàng bán. Việc nguyên liệu đầu vào tăng hơn 30% chỉ trong thời gian ngắn đã trực tiếp "bào mòn" biên lợi nhuận gộp. Khi đầu vào tăng nhanh hơn tốc độ điều chỉnh giá thép đầu ra, áp lực chi phí biến thành một gánh nặng hiện hữu lên bảng cân đối kế toán.

2. Chi phí tài chính: "Cục tạ" ngàn tỷ

Một điểm đáng lưu ý khác nằm ở biểu đồ biến động chi phí tài chính của tập đoàn. Nhìn vào cột Q4-25, chúng ta thấy một sự nhảy vọt đáng kể:

Chi phí tài chính tổng vốn: Chạm mức 1.584 tỷ đồng – mức cao nhất trong vòng 2 năm qua.

Chi phí lãi vay: Tăng lên 1.237 tỷ đồng.

Sự gia tăng này có thể đến từ việc HPG đẩy mạnh giải ngân vốn vay để hoàn thiện dự án Dung Quất 2, kết hợp với những biến động không thuận lợi từ tỷ giá và lãi suất trong giai đoạn cuối năm. Khi chi phí tài chính tăng vọt, nó trở thành "nhát dao" cắt bớt lợi nhuận sau cùng, khiến con số thực dương không còn lung linh như kỳ vọng ban đầu của nhiều cổ đông lạc quan.

GÓC NHÌN CÁ NHÂN: CƠ HỘI HAY THÁCH THỨC?

Mùa KQKD này có lẽ sẽ mang màu sắc trầm lắng hơn đối với HPG. Việc giá than tăng cao và chi phí tài chính gây áp lực là những thực tế không thể phủ nhận.

Tuy nhiên, hãy nhìn rộng hơn: Việc chi phí tài chính tăng cao trong giai đoạn này thường là hệ quả của một chu kỳ đầu tư lớn. Hòa Phát đang ở giai đoạn "đơm hoa" của các dự án trọng điểm. Áp lực hiện tại là ngắn hạn, nhưng nó cho thấy "anh cả" đang chấp nhận đánh đổi lợi nhuận ngắn hạn để xây dựng một đế chế vững chắc hơn trong tương lai.

Với những ai đang nắm giữ HPG, đây là lúc cần một cái đầu lạnh để đánh giá lại giá trị nội tại thay vì chỉ nhìn vào những con số tăng trưởng nóng. Thị trường luôn có những nhịp nghỉ, và HPG cũng vậy.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()