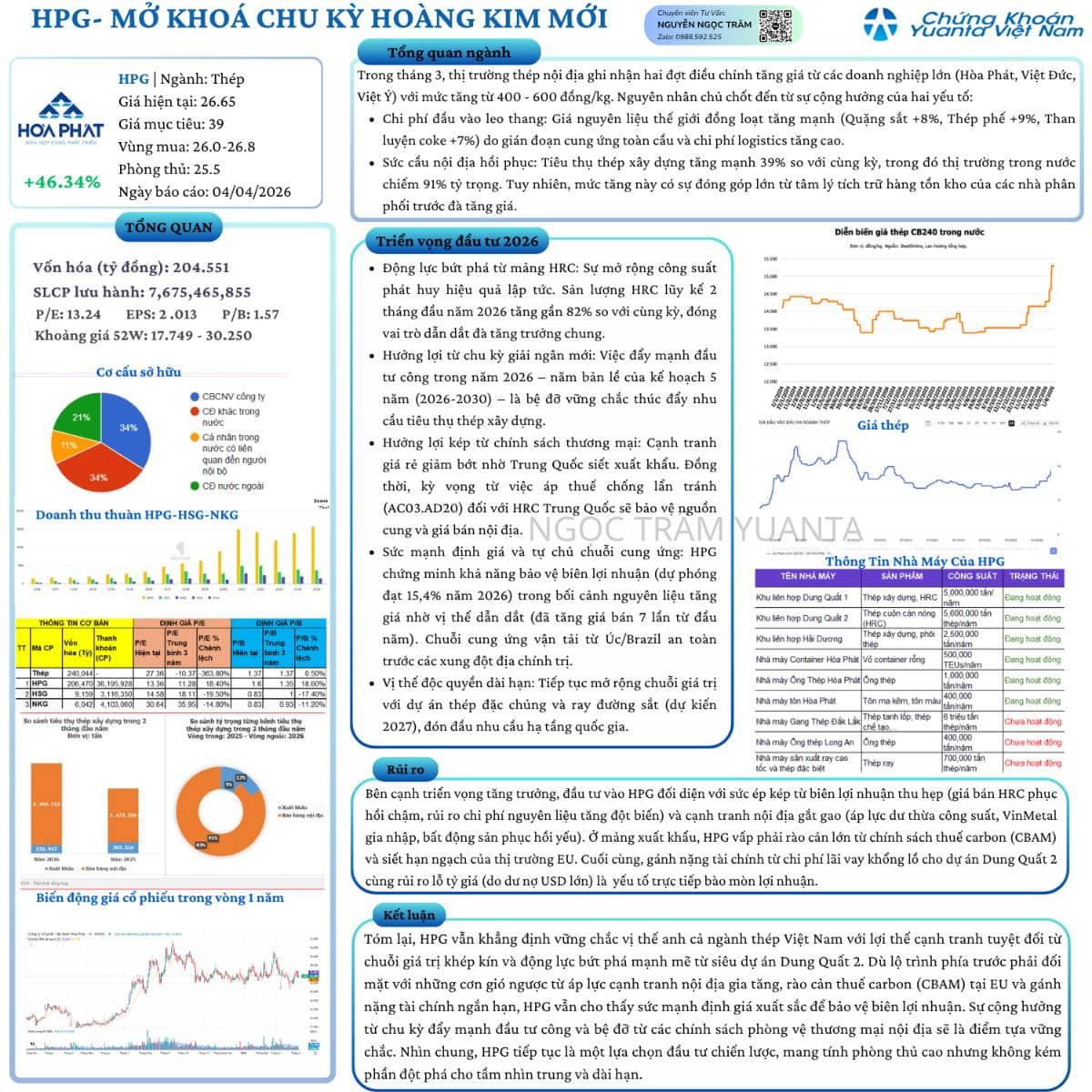

HPG: Mở khóa chu kỳ hoàng kim mới – Động lực bứt phá từ Dung Quất 2 và sức mạnh định giá

Cổ phiếu HPG (Tập đoàn Hòa Phát) đang đứng trước một chu kỳ hoàng kim mới với bệ phóng khổng lồ từ siêu dự án Dung Quất 2. Bất chấp những cơn gió ngược từ thị trường nguyên liệu toàn cầu, HPG tiếp tục khẳng định vị thế độc tôn thông qua sức mạnh định giá lấn lướt và chuỗi giá trị khép kín. Với mức định giá P/E hiện tại là 13.24x và P/B 1.57x, HPG mang đến một biên an toàn hấp dẫn đi kèm tiềm năng bứt phá lên mức 39.000 VNĐ/cp trong trung và dài hạn.

1. Bức tranh ngành Thép: Áp lực thượng nguồn và lực đẩy nội địa

Nhìn lại quý đầu năm 2026, thị trường thép xây dựng nội địa ghi nhận biến động mạnh với các đợt điều chỉnh tăng giá liên tiếp từ những doanh nghiệp đầu ngành (Hòa Phát, Việt Đức, Việt Ý), mức tăng dao động từ 400 - 600 đồng/kg. Động thái này xuất phát từ sự cộng hưởng của hai yếu tố cốt lõi:

Bão chi phí đầu vào: Gián đoạn cung ứng toàn cầu và chi phí logistics leo thang đã đẩy giá nguyên liệu thế giới tăng vọt. Đỉnh điểm, quặng sắt tăng 8%, thép phế tăng 9% và than luyện coke tăng 7%.

Sức cầu nội địa hồi phục: Nhu cầu tiêu thụ thép xây dựng ghi nhận mức tăng trưởng ấn tượng 39% so với cùng kỳ. Đặc biệt, thị trường nội địa tiếp tục là bệ đỡ vững chắc khi chiếm tới 91% tỷ trọng tiêu thụ. Tuy nhiên, giới phân tích cũng lưu ý mức tăng này có một phần đóng góp từ tâm lý tích trữ hàng tồn kho của các nhà phân phối trước đà tăng giá liên tục.

Nguồn: Tác giả phân tích

2. Luận điểm đầu tư: Cỗ máy tăng trưởng khởi động

Bỏ lại phía sau những biến động ngắn hạn của ngành, HPG cho thấy sức chống chịu và nội lực vượt trội thông qua 5 luận điểm đầu tư sắc bén:

Thứ nhất, bứt tốc mạnh mẽ từ mảng HRC. Sự mở rộng công suất từ siêu dự án Dung Quất 2 đã ngay lập tức phát huy hiệu quả thực tế. Minh chứng rõ nét nhất là sản lượng tiêu thụ HRC lũy kế 2 tháng đầu năm 2026 tăng vọt gần 82% so với cùng kỳ, chính thức trở thành "đầu tàu" dẫn dắt đà tăng trưởng chung của toàn tập đoàn.

Thứ hai, vị thế "anh cả" cùng sức mạnh định giá (Pricing Power). Trong bối cảnh nguyên liệu đầu vào tăng sốc, HPG đã chứng minh khả năng bảo vệ biên lợi nhuận cực tốt thông qua việc chủ động điều tiết giá đầu ra (đã tăng giá bán 7 lần từ đầu năm). Cộng hưởng với chuỗi cung ứng vận tải an toàn từ Úc/Brazil, không bị ảnh hưởng bởi xung đột địa chính trị, biên lợi nhuận gộp năm 2026 của HPG được dự phóng duy trì ở mức khả quan là 15.4%.

Thứ ba, hưởng lợi trực tiếp từ chu kỳ giải ngân mới. Năm 2026 được xem là năm bản lề của kế hoạch đầu tư công 5 năm (2026-2030). Việc Chính phủ quyết liệt đẩy mạnh giải ngân các đại dự án hạ tầng quốc gia chính là nguồn "nhiên liệu" dồi dào thúc đẩy nhu cầu tiêu thụ thép xây dựng của HPG.

Thứ tư, tấm khiên bảo vệ từ chính sách thương mại. HPG đang đón nhận "lợi ích kép" trên mặt trận chính sách: Cạnh tranh giá rẻ từ Trung Quốc sụt giảm do nước này siết chặt xuất khẩu; đồng thời, thị trường đang đặt kỳ vọng lớn vào việc Việt Nam sẽ áp thuế chống lẩn tránh (AC03.AD20) đối với HRC nhập khẩu từ Trung Quốc. Nếu được thông qua, đây sẽ là chốt chặn vững chắc bảo vệ nguồn cung và giá bán nội địa.

Thứ năm, độc quyền các sản phẩm giá trị gia tăng cao. Tầm nhìn chiến lược của HPG không chỉ dừng lại ở thép xây dựng hay HRC. Việc tiếp tục mở rộng chuỗi giá trị với dự án sản xuất thép đặc chủng và ray đường sắt (dự kiến ra mắt năm 2027) sẽ giúp Hòa Phát độc chiếm miếng bánh hạ tầng quốc gia và nâng tầm biên lợi nhuận trong dài hạn.

3. Rủi ro cận biên cần lưu ý

Dù bức tranh tươi sáng, nhà đầu tư vẫn cần lượng hóa các rủi ro hiện hữu để có chiến lược giải ngân phù hợp:

Áp lực biên lợi nhuận & Cạnh tranh: Đầu ra HRC phục hồi khá chậm so với đà tăng đột biến của chi phí nguyên liệu. Cùng với đó, sức ép cạnh tranh nội địa đang nóng lên với rủi ro dư thừa công suất toàn ngành, sự gia nhập của VinMetal và đà hồi phục vẫn còn khá mong manh của thị trường bất động sản dân dụng.

Rào cản thương mại quốc tế: Trọng tâm xuất khẩu của HPG đang vấp phải những hàng rào khắt khe từ thị trường EU, điển hình là chính sách thuế carbon (CBAM) và việc siết chặt hạn ngạch nhập khẩu.

Gánh nặng tài chính: Việc duy trì dư nợ USD khổng lồ để tài trợ cho Dung Quất 2 tạo ra áp lực lớn về chi phí lãi vay và rủi ro lỗ chênh lệch tỷ giá, có thể trực tiếp bào mòn lợi nhuận ròng.

4. Kết luận

Tổng kết lại, HPG vẫn khẳng định vững chắc vị thế "anh cả" của ngành thép Việt Nam với lợi thế cạnh tranh tuyệt đối từ chuỗi giá trị khép kín và động lực bứt phá mạnh mẽ từ siêu dự án Dung Quất 2.

Dù lộ trình phía trước phải đối mặt với những "cơn gió ngược" từ áp lực cạnh tranh nội địa gia tăng, rào cản thuế carbon tại EU và gánh nặng tài chính ngắn hạn, HPG vẫn cho thấy sức mạnh định giá xuất sắc để bảo vệ biên lợi nhuận. Sự cộng hưởng từ chu kỳ đẩy mạnh đầu tư công và bệ đỡ từ các chính sách phòng vệ thương mại nội địa sẽ là điểm tựa vững chắc.

Ở vùng giá hiện tại, HPG tiếp tục là một lựa chọn đầu tư chiến lược, mang tính phòng thủ cao nhưng không kém phần đột phá cho tầm nhìn trung và dài hạn. Chờ đợi những nhịp điều chỉnh về vùng 26.0 - 26.8 để tích lũy sẽ là chiến lược khôn ngoan đối với cổ phiếu đầu ngành này.

Ngọc Trâm - Hội sở Yuanta Việt Nam.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()