eldiancapital.substack.com

eldiancapital.substack.com

HPG: CHU KỲ MỞ RỘNG BIÊN LỢI NHUẬN GỘP VÀ ĐỘNG LỰC TỪ DUNG QUẤT 2 - BÁO CÁO CẬP NHẬT CTCP TẬP ĐOÀN HÒA PHÁT (HOSE: HPG)

![]() Mã liên quan

Mã liên quan

Báo cáo phân tích CTCP Tập đoàn Hòa Phát (HOSE: HPG)

1. Biên lợi nhuận gộp nới rộng mạnh mẽ nhờ độ lệch pha giữa giá nguyên liệu và giá thành phẩm.

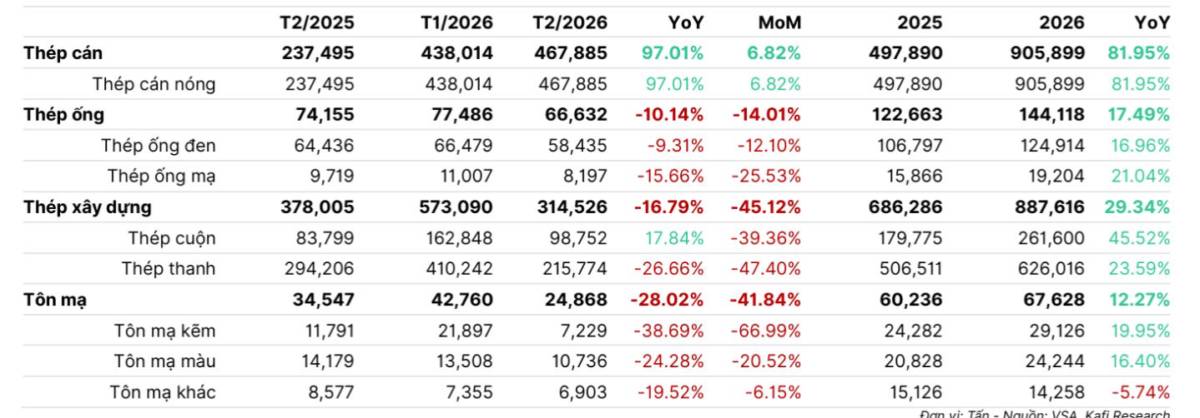

Yếu tố hỗ trợ trực tiếp nhất cho lợi nhuận của HPG trong các quý tới đến từ sự chênh lệch tốc độ tăng giá giữa đầu vào và đầu ra. Về mặt bằng giá bán thành phẩm, thị trường đang ghi nhận sự phục hồi rất tích cực khi giá thép xây dựng tăng khoảng 18% và tôn mạ tăng 8% [Nguồn: WiData/Ảnh 1].

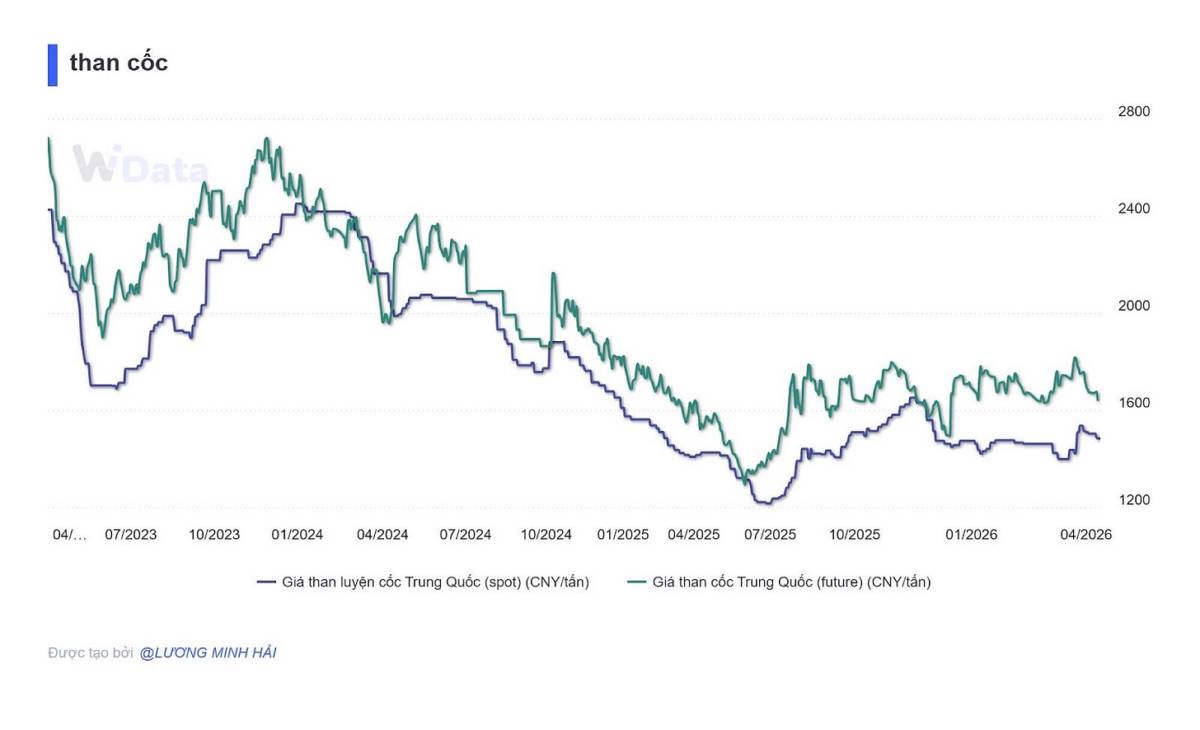

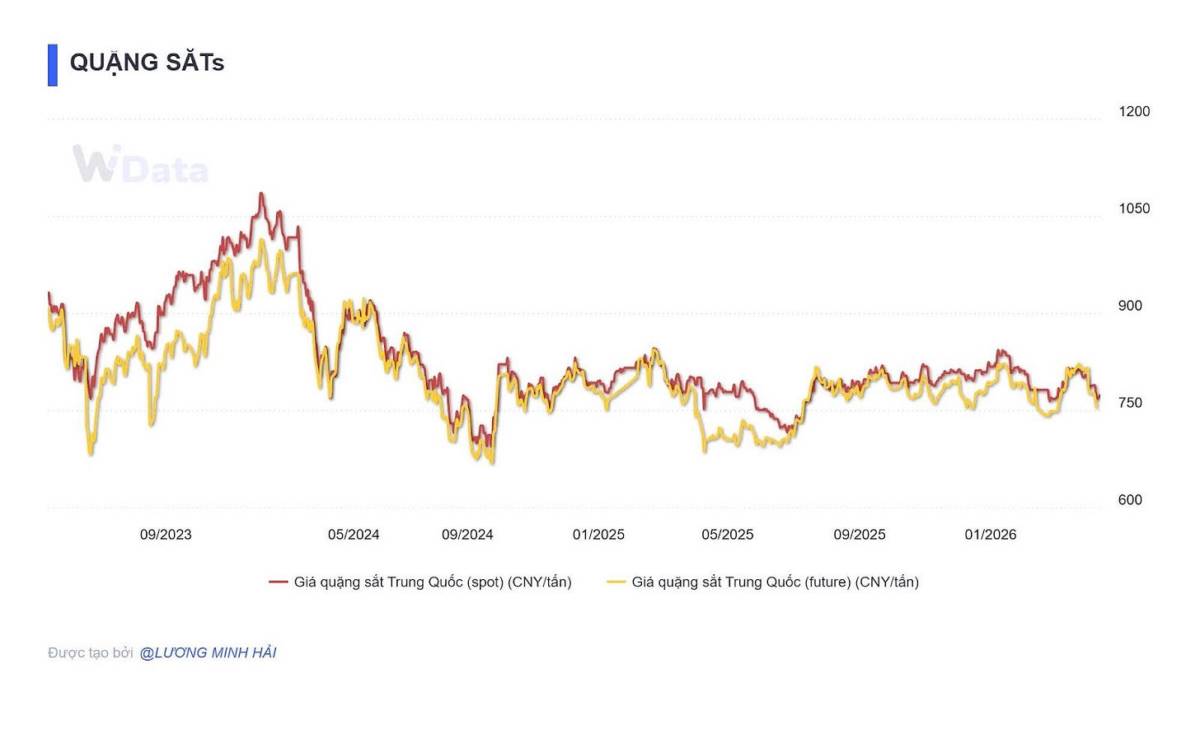

Ở chiều ngược lại, biến động giá của các nguyên liệu lõi lại diễn ra chậm hơn đáng kể. Quặng sắt và than cốc – hai cấu phần chiếm trọng số lớn nhất với lần lượt 25% và 30% giá thành sản xuất của HPG – chỉ ghi nhận mức tăng nhẹ từ 3-5% [Nguồn:WiData/Ảnh 2]. Về mặt phân tích, khi tốc độ tăng giá đầu ra áp đảo hoàn toàn chi phí đầu vào, cộng hưởng cùng độ trễ của lượng hàng tồn kho giá thấp, biên lợi nhuận của doanh nghiệp sẽ được nới rộng một cách tự nhiên. Dựa trên các dữ liệu này, dự phóng biên lợi nhuận gộp của HPG hoàn toàn có thể bứt phá và thiết lập mặt bằng mới quanh mức 19% trong năm 2026F.

Bên cạnh yếu tố nội tại, HPG đang được hưởng lợi trực tiếp từ “tấm khiên” chính sách. Việc Bộ Công Thương áp dụng thuế chống lẩn tránh thương mại 27% đối với HRC khổ lớn từ Trung Quốc [Nguồn: Quyết định 612/QĐ-BCT] đã giải tỏa sức ép từ nguồn cung giá rẻ nội địa. Rào cản này cho phép HPG chủ động hơn trong việc điều tiết giá bán (thực tế doanh nghiệp đã tăng giá bán HRC thêm 100 đ/kg từ tháng 2/2026) và tranh thủ gia tăng thị phần. Thêm vào đó, tại thị trường xuất khẩu trọng điểm là EU, HPG sở hữu lợi thế cạnh tranh tuyệt đối khi được hưởng mức thuế chống bán phá giá 0%, bỏ xa các đối thủ cạnh tranh trực tiếp trong khu vực đang phải chịu mức thuế lên tới 12,1%.

Khi Dung Quất 2 chính thức đi vào vận hành tối đa, tổng công suất thép thô của HPG sẽ đạt 14,5 triệu tấn/năm. Động lực này không đơn thuần là việc gia tăng công suất, mà là một bước ngoặt tái cấu trúc, đưa HPG lọt vào Top 30 doanh nghiệp sản xuất thép lớn nhất toàn cầu. Doanh nghiệp sẽ thâu tóm phần lớn thị phần nội địa bị bỏ lại bởi thép ngoại nhập, tạo ra động lực tăng trưởng bền vững qua nhiều năm tiếp theo.

Đặc tính của cổ phiếu HPG

Định giá các cổ phiếu cùng nhóm ngành với HPG

Cổ phiếu HPG thích hợp đầu tư vào pha phục hồi

eldiancapital.substack.com

HPG: CHU KỲ MỞ RỘNG BIÊN LỢI NHUẬN GỘP VÀ ĐỘNG LỰC TỪ DUNG QUẤT 2 - BÁO CÁO CẬP NHẬT CTCP TẬP ĐOÀN HÒA PHÁT (HOSE: HPG)

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665