Hậu soát xét bán niên 2022: Bất ngờ và bất ngờ

bất ngờ có gần 300 doanh nghiệp công bố BCTC kiểm toán có sự chênh lệch so với báo cáo tự lập...

Đến hẹn lại lên, mùa công bố báo cáo bán niên 2022 vẫn không thể thiếu vắng những trường hợp lệch pha lợi nhuận trên báo cáo tài chính (BCTC) tự lập và sau soát xét. Phần lớn do hoạt động đánh giá lại tài sản và rủi ro công nợ từ đơn vị kiểm toán.

Dữ liệu của VietstockFinance cho thấy, tính đến ngày 13/09/2022, trên 3 sàn HOSE, HNX, UPCoM, có tổng cộng 289 doanh nghiệp công bố BCTC kiểm toán có sự chênh lệch so với báo cáo tự lập.

Trong số đó, 105 doanh nghiệp tăng lãi, 125 doanh nghiệp giảm lãi, 30 doanh nghiệp tăng lỗ, 14 doanh nghiệp giảm lỗ, 14 doanh nghiệp có lãi chuyển thành lỗ và 1 doanh nghiệp chuyển từ lỗ sang lãi.

Nhiều doanh nghiệp niêm yết có mức chênh lệch lợi nhuận trước và sau soát xét bán niên 2022 khá lớn vì nhiều lý do khác nhau. Nhiều doanh nghiệp tăng lãi phi mã, cũng không ít doanh nghiệp “cạn kiệt” lãi sau soát xét. Bên cạnh đó là những doanh nghiệp không những không xoay chuyển được tình thế mà lỗ càng thêm lỗ, thậm chí có những doanh nghiệp còn đảo chiều từ lãi chuyển thành lỗ.

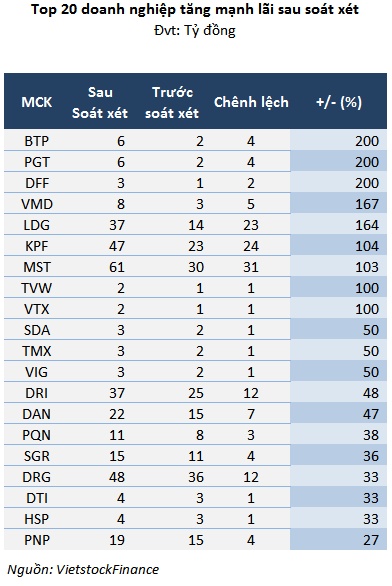

Tăng lãi 3 con số

Xét về tốc độ tăng, CTCP Nhiệt điện Bà Rịa (HOSE: BTP) dẫn dầu nhóm tăng lãi bán niên sau soát xét, với mức tăng 200%, giá trị tăng tương đương 3.59 tỷ đồng, đạt gần 6 tỷ đồng.

Nguyên nhân là do ban đầu Công ty tính phần thuế thu nhập doanh nghiệp phải nộp là 3.59 tỷ đồng trên 18 tỷ đồng lợi nhuận trước thuế quý 2/2022. Tuy nhiên, theo kiểm toán, lợi nhuận tính thuế thu nhập doanh nghiệp dựa trên số liệu cho kỳ báo cáo 6 tháng, không căn cứ vào số liệu quý và báo cáo tài chính 6 tháng ghi nhận lợi nhuận trước thuế của BTP là 5.86 tỷ đồng, tính thêm các chi phí không được trừ và trừ cổ tức được chia từ việc đầu tư tài chính, Công ty lỗ 2.2 tỷ đồng. Do đó, 6 tháng đầu năm, BTP không phải nộp thuế thu nhập doanh nghiệp 3.59 tỷ đồng như báo cáo tự lập ghi nhận.

Trong khi đó, lợi nhuận ròng của CTCP Đầu tư LDG (HOSE: LDG) tăng từ mức 14 tỷ đồng lên hơn 37 tỷ đồng, gấp 2.6 lần báo cáo tự lập, do điều chỉnh của đơn vị kiểm toán liên quan đến phần doanh thu cho bất động sản phân lô bán nền theo hướng dẫn của Thông tư 200/2014/TT-BTC hướng dẫn chế độ doanh nghiệp ngày 22/12/2014.

Hay như lợi nhuận sau thuế soát xét bán niên 2022 của CTCP Đầu tư Tài chính Hoàng Minh (HOSE: KPF) tăng gần 24 tỷ đồng, gấp 2.1 lần so với báo cáo tự lập nhờ được ghi nhận thêm doanh thu tài chính.

KPF cho biết, doanh thu tài chính chủ yếu là lợi nhuận được chia từ Công ty TNHH Đầu tư Cam Lâm hơn 2.4 tỷ đồng và cổ tức được chia từ TTC hơn 26.6 tỷ đồng, cộng thêm hơn 9 tỷ đồng lãi từ chuyển nhượng 15 triệu cp CTCP TTC Deluxe Sài Gòn.

“Cạn kiệt” lãi sau soát xét

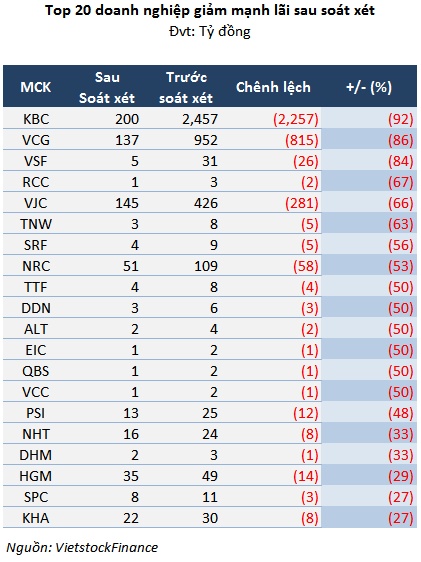

Nếu xét về giá trị tuyệt đối, đa phần doanh nghiệp tăng lãi sau soát xét khá khiêm tốn, chỉ từ 1-34 tỷ đồng, trong khi con số giảm lãi lên đến hàng trăm thậm chí cả ngàn tỷ đồng.

Theo đó, trường hợp giảm lãi sau soát xét nổi cộm, gây “rúng động” hơn hết là CTCP Kinh Bắc (HOSW: KBC) với mức chênh lệch gần 2.26 ngàn tỷ đồng - giảm gần 92% so với số tự lập.

Nguyên nhân là vì đơn vị kiểm toán chưa đồng tình với khoản lợi nhuận đánh giá lại tài sản mà KBC ghi nhận sau khi mua lại công ty con. Đơn vị kiểm toán cho biết, việc định giá công ty này phức tạp và “tốn nhiều thời gian”, nên vẫn đang trong quá trình làm việc với đơn vị định giá để xác định giá trị hợp lý chính thức của khoản đầu tư. Diễn giải một cách đơn giản, có thể hình dung KBC bỏ 10 đồng mua một công ty, sau đó định giá lại tài sản công ty đó phải được 100 đồng, nên ghi nhận vào báo cáo tài chính, nhưng đơn vị kiểm toán thì chưa thể xác định được giá trị chính xác nên tạm thời loại bỏ luôn khoản “lợi nhuận” từ việc đánh giá lại tài sản này, đợi đến kỳ kiểm toán cuối năm.

Xếp thứ hai về giảm lãi mạnh sau soát xét là Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (HOSE: VCG) với lợi nhuận sau thuế giảm 815 tỷ đồng so với báo cáo tự lập, tỷ lệ giảm tương đương 86% do Công ty tăng trích lập dự phòng khoản phải thu quá hạn và chi phí khắc phục thiệt hại liên quan đến việc thi công gói thầu số 06 đường cao tốc Đà Nẵng - Quảng Ngãi.

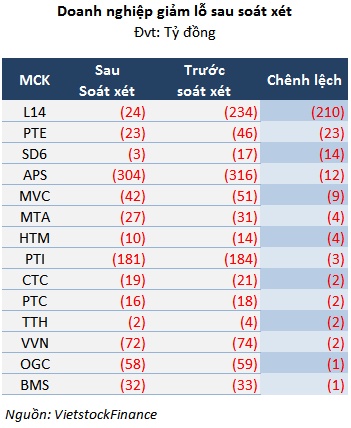

Nhẹ gánh thua lỗ

Trường hợp giảm lỗ kinh điển trong nửa đầu năm nay phải kể đến CTCP Licogi 14 (HNX: L14), Với lỗ ròng từ 234 tỷ đồng “thu nhỏ” còn 24 tỷ đồng sau soát xét, tương đương giảm lỗ 210 tỷ đồng do chi phí tài chính giảm 85% so với báo cáo tự lập, từ hơn 418 tỷ đồng xuống còn 64 tỷ đồng.

Sở dĩ có khoản chênh lệch này là do L14 chuyển đổi hình thức công ty con - CTCP Đầu tư tài chính Licogi 14 (L14 FI) - sang công ty liên kết, giúp L14 chỉ còn công bố báo cáo tổng hợp, không phải hợp nhất phần dự phòng giảm giá chứng khoán của công ty con L14 FI.

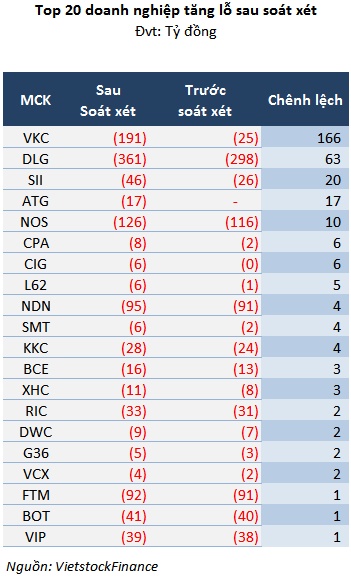

Lỗ càng thêm lỗ

Không ít doanh nghiệp rơi vào tình cảnh “thê thảm” hơn sau soát xét, điển hình như CTCP VKC Holdings (HNX: VKC) lỗ chất thêm 166 tỷ đồng sau soát xét do chi phí lãi vay bao gồm lãi trái phiếu và lãi vay ngân hàng ngắn hạn trong 6 tháng đầu năm 2022 tăng so với báo cáo tự lập. Không những vậy, Công ty còn tăng trích lập dự phòng các khoản nợ khó đòi và phải thu khách hàng quá hạn cũng như chi phí khác do xử lý hàng tồn kho thiếu không xác định được nguyên nhân.

Tương tự, CTCP Tập đoàn Đức Long Gia Lai (HOSE: DLG) cũng tăng lỗ thêm gần 63 tỷ đồng, lên 361 tỷ đồng sau soát xét do chi phí tài chính tăng thêm gần 18 tỷ đồng khi Công ty trích lập thêm khoản dự phòng đầu tư tài chính tại các công ty con sau soát xét. Đồng thời chi phí quản lý cũng tăng 52 tỷ đồng do trích lập thêm các khoản nợ phải thu khó đòi đối với các công nợ đã quá hạn thanh toán...

Lãi hóa lỗ

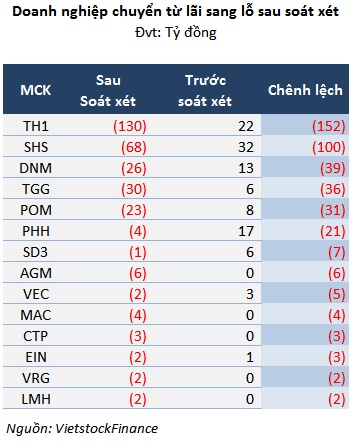

Bi đát hơn là con số lãi ròng của nhiều đơn vị trong báo cáo tự lập đã bốc hơi, biến thành lỗ như TH1, SHS, DNM…

Cụ thể, do tăng trích lập dự phòng công nợ, dẫn đến tăng chi phí hoạt động trong kỳ, CTCP Xuất nhập khẩu tổng hợp 1 Việt Nam (UPCoM: TH1) lỗ ròng 130 tỷ đồng, thay vì lãi ròng hơn 22 tỷ đồng trong BCTC tự lập.

Trong đó, Công ty đã trích dự phòng hơn 151 tỷ đồng cho khoản phải thu về lãi tiền gửi, tiền cho vay. Theo thuyết minh, đây là khoản lãi phải thu của hợp đồng hợp tác đầu tư với CTCP Đầu tư và Thương mại Xuất nhập khẩu HFC Việt Nam. Trong năm 2021, Công ty đã thu hồi toàn bộ phần vốn góp theo hợp đồng hợp tác đầu tư này bằng tiền ngân hàng.

Ở một diễn biến khác, Tổng CTCP Y tế Danameco (HNX: DNM) ôm lỗ ròng gần 26 tỷ đồng trong khi trước soát xét lãi gần 13 tỷ đồng với lý do số liệu trong báo cáo tự lập chưa được chuẩn hóa và phầm mềm đang bất cập dẫn đến việc ghi nhận các chi phí và doanh thu chênh lệch đáng kể.

Duy nhất trên sàn chỉ có CTCP ANI (HNX: SIC) chuyển lỗ gần 3 tỷ đồng thành lãi hơn 3 tỷ đồng sau soát xét do kiểm toán điều chỉnh bút toán ghi nhận lãi từ giao dịch mua rẻ từ Công ty TNHH Thương mại Dịch vụ Phú Vinh và Công ty TNHH Thương mại Dịch vụ Phú Cường.

Kiểm toán “ngán ngẩm”

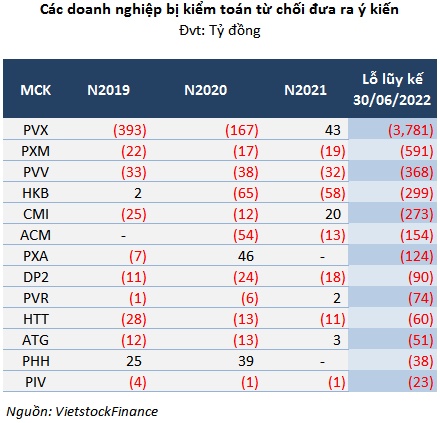

Đáng chú ý, nhóm doanh nghiệp bị kiểm toán từ chối đưa ra ý kiến đều ghi nhận lỗ sau thuế chưa phân phối tại thời điểm 30/06/2022.

Sau khi phải rời sàn niêm yết xuống UPCoM từ giữa năm 2020 vì thua lỗ triền miên cùng loạt ý kiến từ chối của đơn vị kiểm toán, Tổng CTCP Xây lắp Dầu khí Việt Nam (UPCoM: PVX) lại tiếp tục bị kiểm toán từ chối đưa ra ý kiến đối với báo cáo tài chính soát xét bán niên 2022.

Theo đơn vị kiểm toán, lỗ lũy kế tại ngày 30/06/2022 của PVX đã “bào mòn” gần 95% vốn góp của chủ sở hữu, cùng với nợ phải trả ngắn hạn lớn gấp 6.4 lần vốn chủ sở hữu và vượt quá tài sản ngắn hạn hơn 458 tỷ đồng. Thêm vào đó, các khoản nợ quá hạn thanh toán tại ngày 30/06/2022 chủ yếu bao gồm số dư gốc vay gần 582 tỷ đồng cho thấy Tổng Công ty đang thiếu hụt vốn lưu động để thanh toán các khoản nợ đến hạn, dẫn tới nghi ngờ về khả năng tiếp tục hoạt động của Tổng công ty.

Mặt khác, kiểm toán kết luận, báo cáo giữa niên độ của CTCP Xây lắp Dầu khí Miền Trung (UPCoM: PXM) đã không phản ánh trung thực và hợp lý, trên các khía cạnh trọng yếu, tình hình tài chính của Công ty tại ngày 30/06/2022.

Cụ thể theo ý kiến của kiểm toán: “Tại ngày 30/06/2022, PXM lỗ lũy kế gần 591 tỷ đồng và âm vốn chủ sở hữu gần 438 tỷ đồng, nợ ngắn hạn của Công ty cũng vượt quá tài sản lưu động khoảng 439 tỷ đồng, hầu hết các khoản nợ phải thu và phải trả đã quá hạn thanh toán theo hợp đồng. Hoạt động kinh doanh của Công ty đã lỗ liên tục 11 năm và lưu chuyển tiền tệ thuần từ hoạt động kinh doanh âm liên tục nhiều năm. Cho đến thời điểm hiện nay, chúng tôi không thu thập được bằng chứng nào cho thấy Công ty có thể tiếp cận được với các nguồn lực tài chính hoặc có kế hoạch hành động trong tương lai để chứng minh giả định hoạt động liên tục mà Giám đốc đang áp dụng để lập báo cáo tài chính đính kèm là có cơ sở”.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()