Hai “ông lớn” Big4 được khuyến nghị mua mạnh, dư địa tăng giá tới 17%

Trong bối cảnh định giá ngành ngân hàng trở lại mức hấp dẫn, hai cổ phiếu quốc doanh VCB và CTG tiếp tục được khuyến nghị mua với dư địa tăng giá lần lượt 17% và 16%, nhờ triển vọng phục hồi NIM, tăng trưởng tín dụng và nền tảng vốn vững chắc.

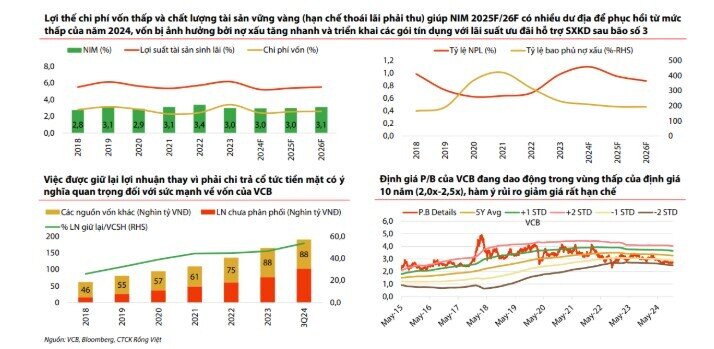

VCB được đánh giá nổi bật nhờ lợi thế chi phí vốn thấp, CASA cao và nguồn tiền gửi giá rẻ từ Kho bạc Nhà nước, giúp NIM dự kiến mở rộng thêm 5–10 điểm cơ bản trong giai đoạn 2025–2026.

Ngân hàng cũng hưởng lợi từ khả năng được nới “room” tín dụng và mở rộng mạng lưới sau khi tiếp nhận CB, đồng thời duy trì chiến lược tăng vốn qua cổ tức cổ phiếu và phát hành riêng lẻ. Nhờ đó, lợi nhuận trước thuế 2025 được kỳ vọng tăng 20%.

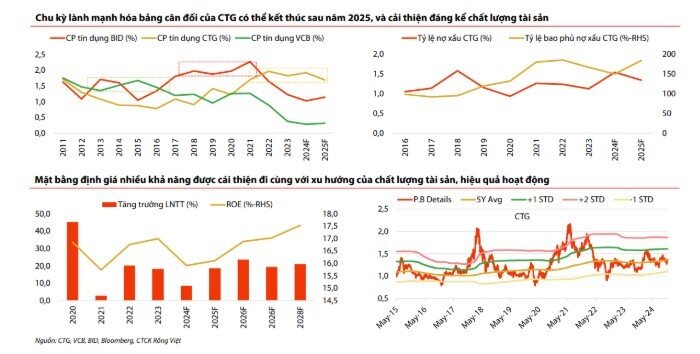

Trong khi đó, CTG được đánh giá cao nhờ quá trình “lành mạnh hóa” kéo dài 5 năm với chiến lược quản trị rủi ro thận trọng, trích lập dự phòng mạnh và cải thiện chất lượng tài sản.

Chi phí tín dụng từ 2025 có thể giảm về 1,4% trong khi nợ xấu hướng về 1,1% và dự phòng bao phủ trên 200%, giúp lợi nhuận giai đoạn 2025–2028 duy trì tăng trưởng CAGR 21%.

Dù lợi nhuận 2024 chậm lại do tăng trích lập, đây được xem là nền tảng để CTG trở lại tăng trưởng 18% vào năm 2025.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()