Hai cổ đông lớn đồng loạt rời VSH: Vì sao doanh nghiệp tăng trưởng mạnh vẫn bị “bán ròng”?

CTCP Quản lý Quỹ đầu tư Đỏ (Red Capital) vừa không còn là cổ đông lớn tại CTCP Thủy điện Vĩnh Sơn – Sông Hinh (VSH) sau khi bán gần 10,3 triệu cổ phiếu. Động thái này diễn ra chỉ sau hơn một tháng khối ngoại rút vốn quy mô kỷ lục hơn 1.000 tỷ đồng, để ngỏ câu hỏi: vì sao nhóm cổ đông lớn rời đi ngay khi VSH bước vào chu kỳ lợi nhuận phục hồi mạnh?.

Red Capital thoái gần như toàn bộ vốn – tỷ lệ sở hữu giảm từ 5,48% xuống 1,12%

Ngày 19/11, Red Capital bán gần 10,3 triệu cổ phiếu VSH, giảm sở hữu từ 12,94 triệu đơn vị (5,48%) xuống còn 1,64 triệu đơn vị (1,12%).

Tính cả phần của bên liên quan, nhóm Red Capital hiện còn 9,065 triệu cổ phiếu (3,84%) – không còn nằm trong nhóm cổ đông lớn.

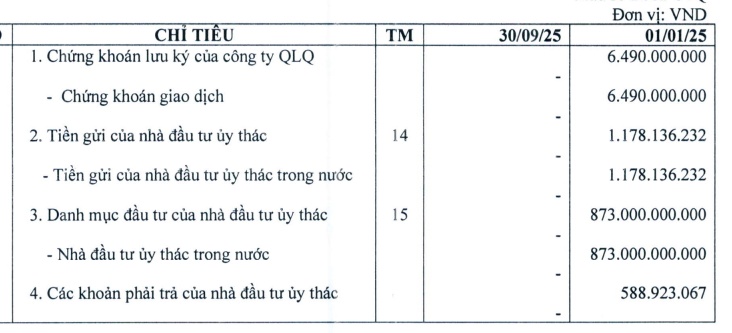

Thông tin tài chính Red Capital (quý III/2025):

Trước đó: Khối ngoại bán 23,1 triệu cp – thoái vốn 1.002 tỷ đồng chỉ trong 1 ngày

Ngày 17/10, thị trường ghi nhận giao dịch thỏa thuận hơn 903 tỷ đồng tại mức 40.000 đồng/cp, thấp hơn 12,2% giá đóng cửa.

Khối ngoại bán ròng 1.002 tỷ đồng (~23,1 triệu cp) – tương đương phần nắm giữ gần như toàn bộ của Samarang Ucits – Samarang Asian Prosperity.

Sau giao dịch, room ngoại tại VSH chỉ còn hơn 1%, đánh dấu đợt thoái vốn lớn nhất trong nhiều năm.

Cổ phiếu điều chỉnh 18% sau đỉnh lịch sử

VSH đạt đỉnh 53.450 đ/cp giữa tháng 3/2025, nhưng từ đó đến nay giảm khoảng 18% – trái chiều với VN-Index đang tăng mạnh.

Đáng chú ý, suốt giai đoạn giảm giá, thị trường hầu như không xuất hiện các thương vụ mua vào quy mô lớn từ tổ chức.

Vì sao cổ đông lớn rời đi khi VSH đang phục hồi?

Diễn biến thoái vốn không chỉ đến từ biến động giá, mà còn liên quan đến:

1) Lợi nhuận suy yếu giai đoạn 2023–2024

Trước năm 2025, VSH từng ghi nhận lợi nhuận giảm sâu do thủy văn bất lợi và chi phí tăng. Đây có thể là nguyên nhân khiến cổ đông dài hạn quyết định rút vốn trước chu kỳ mới.

2) Chi phí đầu tư tăng – rủi ro dự án lớn

VSH vừa trình ĐHĐCĐ bất thường điều chỉnh vốn dự án Thượng Kon Tum lên hơn 9.700 tỷ đồng. Mức tăng liên quan tới sự cố và chậm tiến độ, kéo theo rủi ro tài chính trung hạn.

3) Chốt lời sau tăng giá mạnh năm 2024–Q1/2025

Sau khi cổ phiếu lập đỉnh, việc tổ chức bán ra để hiện thực hóa lợi nhuận là kịch bản dễ xảy ra.

Năm 2025: VSH ghi nhận mức bật tăng ấn tượng

Tăng trưởng của VSH góp phần lớn vào kết quả hợp nhất của REE – công ty mẹ: Doanh thu 9T/2025: 7.134 tỷ (+18%). LNST: 2.380 tỷ (+57%). Hoàn thành 98% kế hoạch lợi nhuận năm chỉ sau 9 tháng

Định giá hiện tại của VSH vẫn được xem là hấp dẫn: P/E ≈ 11 lần; P/B ≈ 2,1 lần; Biên LN ròng ~38%.

Hai cổ đông lớn rời đi: rủi ro hay cơ hội?

Rủi ro: Áp lực cung có thể còn kéo dài, thị giá khó bứt phá mạnh ngắn hạn. Dự án Thượng Kon Tum đội vốn → rủi ro tài chính & tiến độ.

Cơ hội: KQKD 2025 bùng nổ trở lại. Thủy văn thuận lợi + nhu cầu điện tăng. Chính sách cổ tức ổn định: 10% tiền mặt + 15% cổ phiếu mỗi năm.

Với dòng tiền mạnh, vị thế lớn tại miền Trung – Tây Nguyên và tăng trưởng đang quay lại, VSH vẫn là cái tên đáng chú ý dài hạn, bất chấp việc hai cổ đông lớn rút lui.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()