Giải mã đà tăng cổ phiếu 300% trong một năm của công ty hoá chất tỷ đô

Vốn hóa thị trường của Hóa chất Đức Giang hiện đã vượt mốc 38.492 tỷ đồng (gần 1,7 tỷ USD) so với thời điểm cách đây một năm.

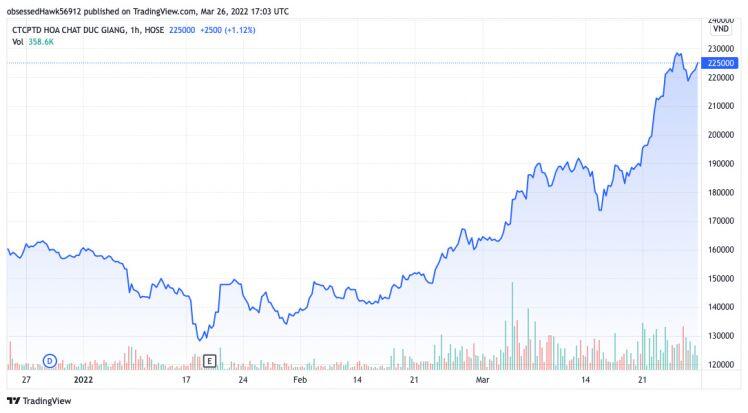

Thời gian gần đây, Công ty Cổ phần Tập đoàn Hóa chất Đức Giang (HoSE: DGC) ghi nhận đà tăng cổ phiếu liên tục bứt phá trên thị trường chứng khoán.

Theo đó, chỉ trong một năm, thị giá cổ phiếu DGC của Tập đoàn đã tăng gần 300% từ vùng dưới 60.000 đồng vào tháng 3/2021 lên mức 225.000 đồng/cổ phiếu (ngày 25/3). Cũng từ đầu tháng 3 đến nay, mỗi phiên có tới hàng trăm tỷ đồng giao dịch đối với cổ phiếu này.

Với đà tăng này cùng hơn 171 triệu cổ phiếu đang lưu hành, vốn hóa thị trường của Hóa chất Đức Giang hiện đã vượt mốc 38.492 tỷ đồng (gần 1,7 tỷ USD, tại thời điểm 26/3/2022), tương ứng tăng hơn 26.000 tỷ đồng so với thời điểm cách đây 1 năm.

Đà bứt phá cổ phiếu DGC diễn ra trong bối cảnh giá hàng hóa, trong đó có giá các mặt hàng hóa chất neo ở mức cao do những căng thẳng địa chính trị Nga – Ukraine leo thang. Nhóm cổ phiếu phân bón - hóa chất, trong đó có DGC được kỳ vọng hưởng lợi trực tiếp từ cơn bão giá này, từ đó thu hút được dòng tiền trên thị trường.

Về Hoá chất Đức Giang, đây là doanh nghiệp có tiền thân là Công ty Hóa chất Đức Giang - doanh nghiệp Nhà nước trực thuộc Tổng cục Hóa chất Việt Nam, được thành lập từ năm 1963. Đến tháng 3/2004, Công ty thực hiện chuyển đổi mô hình sang CTCP với tên gọi Công ty Cổ phần Bột giặt và Hóa chất Đức Giang. Cũng từ giai đoạn này, vốn điều lệ của Công ty bắt đầu tăng nhanh.

Từ mức 15 tỷ đồng tại thời điểm chuyển đổi mô hình, vốn điều lệ của Đức Giang đã tăng lên mức 335 tỷ đồng vào cuối năm 2013, tương đương tăng 22 lần sau 10 năm.

Mức vốn này tiếp tục tăng trong các năm sau đó và lần đầu đạt trên 1.078 tỷ đồng vào tháng 9/2018, sau khi Công ty phát hành cổ phiếu để hoán đổi cổ phần sở hữu và sáp nhập Công ty Cổ phần Hóa chất Đức Giang Lào Cai vào tập đoàn mẹ.

Trong giai đoạn 2019 - 2021, Công ty có thêm 4 lần tăng vốn nữa, nâng vốn điều lệ doanh nghiệp đến nay lên trên 1.710 tỷ đồng (tại thời điểm tháng 5/2021). Như vậy, tính từ khi chuyển đổi mô hình sang CTCP, vốn điều lệ của Hoá chất Đức Giang đã tăng tới 114 lần.

Xét về hoạt động kinh doanh, sau khi cổ phần hóa, mảng bột giặt từng làm nên tên tuổi Đức Giang dần bị lu mờ khi chiếm tỉ trọng rất nhỏ (chỉ còn 1%), trong khi doanh thu và lợi nhuận hiện nay được đóng góp chủ yếu bởi các sản phẩm chính là phốt pho vàng, axit các loại. Trong đó, 2/3 sản lượng sản xuất là để phục vụ thị trường nước ngoài.

Bên cạnh đó doanh nghiệp cũng mở rộng hoạt động sản xuất hợp chất clo, nhựa PVC, phụ gia thức ăn chăn nuôi, apatit và các hóa chất đang thiếu nguồn cung tại Việt Nam. Hoạt động kinh doanh của Tập đoàn tăng trưởng nhanh chóng khi nhu cầu về các sản phẩm hóa chất ngày một lớn. Năm 2020, doanh thu và lợi nhuận đều lập kỷ lục lần lượt 6.236 tỷ đồng và 948 tỷ đồng.

Bước sang năm 2021, kết quả kinh doanh của Hóa chất Đức Giang thực sự bùng nổ khi giá các sản phẩm hóa chất và phân bón của Công ty sản xuất tăng mạnh.

Từ đầu năm 2021, việc Trung Quốc thiếu hụt năng lượng nội địa và hạn chế sản xuất các sản phẩm gây ô nhiễm môi trường đã khiến giá phốt pho vàng tăng mạnh. Hiện tại, giá nguyên liệu này tại thị trường Việt Nam phổ biến ở mức 7.000 USD/tấn, cao hơn nhiều so với mức 3.000 USD/tấn giai đoạn 2016-2020.

Bên cạnh đó, nhu cầu phốt pho trên thế giới tăng còn do đây là nguyên liệu chính để sản xuất chip phục vụ cho thiết bị 5G và sản xuất pin cho xe điện. Chính điều này đã giúp doanh số xuất khẩu của Hóa chất Đức Giang tăng cao.

Nhờ giá thành sản phẩm tăng cao, bất chấp diễn biến phức tạp của dịch Covid-19, Hóa chất Đức Giang vẫn thu về 9.550 tỷ đồng doanh thu hợp nhất trong năm 2021 vừa qua, tăng gấp rưỡi so với năm 2020.

Lợi nhuận sau thuế hợp nhất của Công ty theo đó cũng tăng 165%, đạt 2.513 tỷ đồng và vượt 128% kế hoạch đề ra. Đây cũng là kết quả kinh doanh cao nhất trong lịch sử hoạt động của Tập đoàn.

Theo ban lãnh đạo Công ty, Hoá chất Đức Giang có được kết quả kinh doanh khả quan nhờ duy trì nhà máy hoạt động hết công suất và đưa mỏ Apatit KT25 vào hoạt động làm giảm chi phí đầu vào. Bên cạnh đó thị trường thế giới có nhiều biến động theo hướng có lợi cho các sản phẩm của Tập đoàn.

Ngoài ra, với đặc thù doanh thu xuất khẩu luôn chiếm tỉ trọng lớn trong tổng doanh thu, Hóa chất Đức Giang luôn có lượng tiền USD dồi dào trong tài khoản, qua đó giúp công ty không bị chịu rủi ro tỷ giá khi đi vay đồng USD để thực hiện các hoạt động sản xuất kinh doanh hàng ngày.

Với kết quả này, Công ty dự kiến sẽ chia cổ tức năm 2021 với tỉ lệ 127%, bao gồm 10% cổ tức tiền mặt (đã tạm ứng) và cổ tức bằng cổ phiếu tỉ lệ 117% (phát hành thêm 200,16 triệu cổ phiếu trả cổ tức).

Với kế hoạch cho năm 2022, doanh nghiệp đề ra mục tiêu tổng doanh thu tăng 26% so với năm 2021, đạt 12.117 tỷ đồng và lợi nhuận trước thuế đạt 3.500 tỷ đồng, tăng 39% so với cùng kỳ. Đáng chú ý, Tập đoàn dự kiến chia cổ tức năm 2022 ở mức 30%.

Ngoài ra, Hội đồng quản trị dự kiến trình cổ đông thông qua phương án phát hành 8,55 triệu cổ phiếu cho người lao động (ESOP), tương đương 5% cổ phần đang lưu hành. Giá chào bán 10.000 đồng/cp, toàn bộ 85,5 tỷ đồng thu về được dùng để bổ sung vốn lưu động. Số cổ phiếu ESOP này sẽ bị hạn chế chuyển nhượng 3 năm. Thời gian thực hiện trong năm nay. Sau khi phát hành cổ phiếu trả cổ tức và ESOP, vốn điều lệ có thể hơn gấp đôi từ 1.516 tỷ lên 3.601 tỷ đồng.

Công ty Chứng khoán Bản Việt (VCSC) mới đây đã dự phóng lợi nhuận trước thuế cốt lõi (không bao gồm mảng bất động sản) của Hoá chất Đức Giang có thể tăng thêm 55% và 13% lần lượt trong 2022 và 2023.

VCSC đưa mỏ quặng apatit thứ hai của Tập đoàn vào dự phóng khi dự kiến mỏ này sẽ cung cấp 60% nhu cầu quặng apatit đầu vào, từ đó giúp Công ty tiết kiệm 400 tỷ đồng chi phí quặng đầu vào hàng năm.

Chung quan điểm, Chứng khoán BSC cũng duy trì quan điểm tích cực đối với hoạt động kinh doanh năm 2022 của Hóa chất Đức Giang khi cho rằng doanh nghiệp sẽ tiếp tục hưởng lợi nhờ giá hàng hóa thế giới cao và chi phí sản xuất cắt giảm so với cùng kỳ nhờ khai thác quặng Apatit KT25.

Tại thời điểm 31/12/2021, Hóa chất Đức Giang có 3 cổ đông lớn, sở hữu trên 5% vốn cổ phần. Trong đó, ông Đào Hữu Huyền là cổ đông lớn nhất, sở hữu 18,5% vốn cổ phần tại Công ty. Hai cổ đông còn lại là ông Đào Hữu Kha và bà Ngô Thị Ngọc Lan với tỉ lệ sở hữu lần lượt là 6,1% và 6,79%.

Ngày 15/3 mới đây, Tập đoàn Hoá chất Việt Nam (Vinachem) thông báo đã thoái hết toàn bộ hơn 6 triệu cổ phiếu DGC, tương ứng 3,53% vốn của Hoá chất Đức Giang. Tính theo giá đóng cửa trung bình (183,850 đồng/cp), ước tính Vinachem thu về hơn 1.100 tỷ đồng từ thương vụ trên.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()