Giá trị nội tại MWG - Nhật ký đầu tư

1) Luận điểm đầu tư (Investment Thesis)

MWG đang bước vào pha “hồi phục chất lượng”: tăng trưởng doanh thu quay lại, biên lợi nhuận cải thiện nhờ hệ thống ICT/CE tinh gọn và BHX chuyển sang giai đoạn sinh lời rõ rệt.

Định giá đang ở vùng hấp dẫn so với lịch sử/ngành khi thị trường đã chiết khấu nhịp điều chỉnh ~11% trong Q4/2025, trong khi triển vọng lợi nhuận 2025–2026 vẫn tích cực.

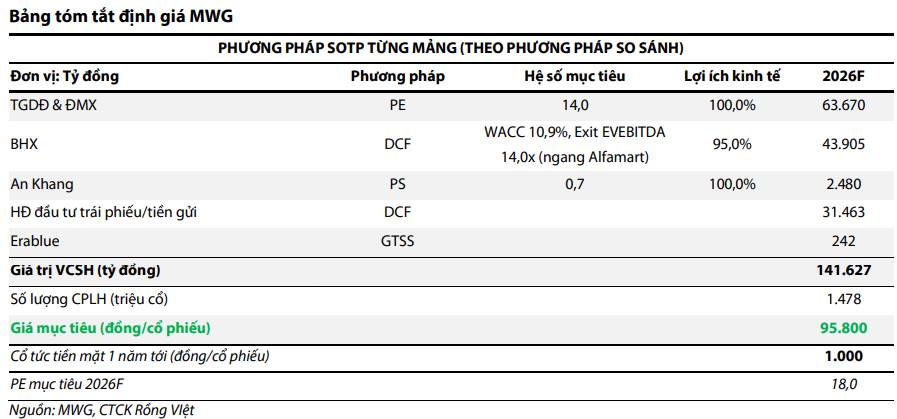

CTCK trong báo cáo nâng giá mục tiêu 95.800đ/cp, khuyến nghị MUA, dựa trên SoTP.

2) KQKD Q3/2025: Đúng kỳ vọng doanh thu, vượt nhẹ lợi nhuận

Doanh thu thuần: 39.853 tỷ (+16,7% YoY).

LNST công ty mẹ: 1.771 tỷ (+121,3% YoY), cao hơn kỳ vọng ~6% theo báo cáo.

Biên LN ròng: 4,4% (ổn định QoQ, tăng mạnh so với 2,3% cùng kỳ). Chi phí bán hàng/doanh thu giảm (đòn bẩy vận hành).

3) Chất lượng tăng trưởng theo từng mảng

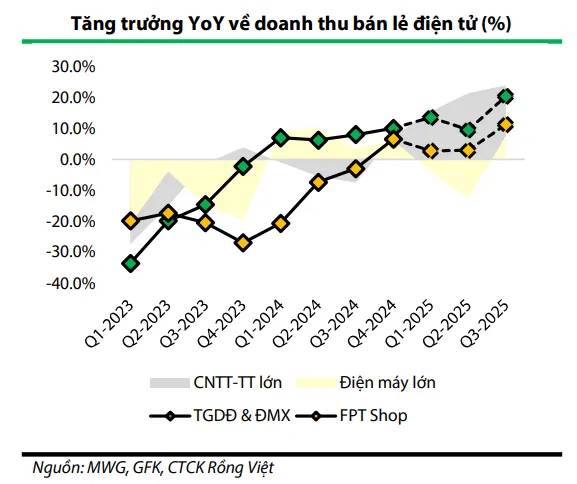

(A) TGDĐ & ĐMX (ICT/CE) – tăng trưởng đến từ “doanh thu/cửa hàng”, không cần mở rộng

Doanh thu: 27.033 tỷ (+20,4% YoY) trong bối cảnh số cửa hàng gần như đi ngang/giảm nhẹ.

Doanh thu/cửa hàng/tháng:

TGDĐ 3,13 tỷ (+18,2% YoY)

ĐMX 2,89 tỷ (+23,1% YoY)

Động lực nổi bật: mùa vụ iPhone đến sớm, lượng iPhone đặt trước 95 nghìn máy (+60% YoY) → hỗ trợ doanh thu nhưng có thể làm biên gộp “mỏng” hơn do cơ cấu sản phẩm.

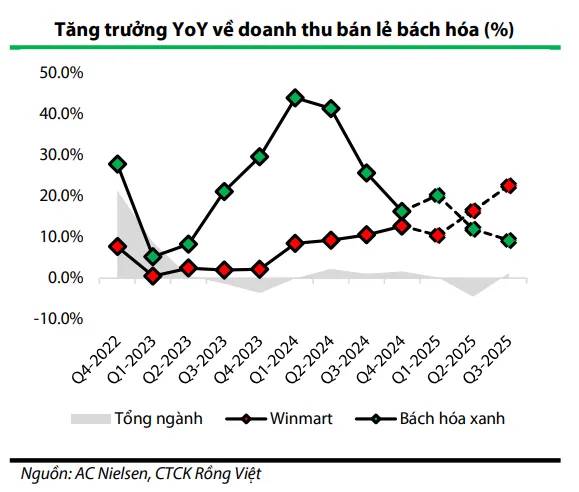

(B) BHX – điểm rơi lợi nhuận (key re-rating)

Doanh thu: 11.837 tỷ (+9,2% YoY); mở mới 106 cửa hàng trong quý (hơn 50% ở miền Trung).

Vấn đề cần theo dõi: doanh thu/cửa hàng 1,72 tỷ/tháng (-17,7% YoY) do mở rộng mạnh sang khu vực có “ticket size” thấp hơn & SSSG cửa hàng cũ chỉ ~2% YoY (dưới mục tiêu 10–12%).

Điểm cộng lớn: theo ước tính trong báo cáo, BHX LNST ~245 tỷ, biên LN ròng ~2,1% (cải thiện mạnh so với 1,6% Q2/2025 và 0,8% Q3/2024) nhờ kiểm soát hao hụt hàng tươi sống & tối ưu vận hành.

(C) Hoạt động tài chính – “động cơ phụ” nhưng đóng góp ngày càng rõ

Doanh thu từ hoạt động đầu tư tài chính: 809 tỷ (+40,6% YoY); danh mục đầu tư ngắn hạn 34.703 tỷ (+55,2% YoY); trái phiếu dài hạn 1.267 tỷ (+77,2% YoY).

(D) Mảng khác

An Khang: 562 tỷ, mở mới 21 cửa hàng sau giai đoạn thu hẹp; doanh thu/cửa hàng 0,54 tỷ/tháng và tăng trưởng YoY dương 3 tháng liên tiếp.

AVAKids: 362 tỷ (+30% YoY), hưởng lợi từ kênh online.

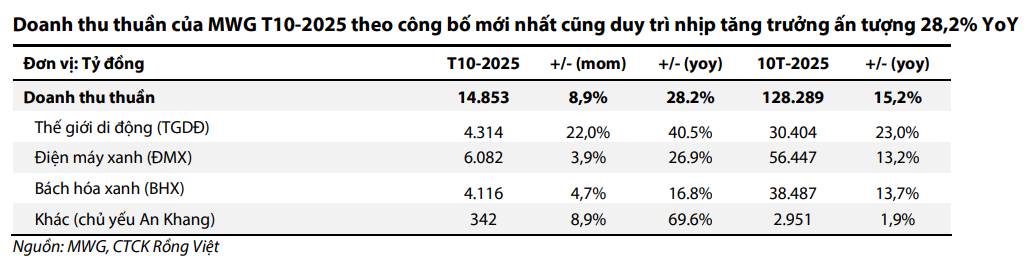

4) Cập nhật nhanh T10/2025: “đà” tiếp tục tốt

Doanh thu T10/2025: 14.853 tỷ (+28,2% YoY); lũy kế 10 tháng: 128.289 tỷ (+15,2% YoY).

5) Outlook 2026: 3 trụ cột tiếp diễn

MWG bước sang 2026 với 3 câu chuyện:

1. ICT/CE phục hồi thị phần nhờ mô hình cửa hàng tinh gọn + chiến lược cạnh tranh (trả chậm 0%, dịch vụ hậu mãi, kéo giá gần đối thủ…).

2. BHX vào pha tăng trưởng mạnh: kỳ vọng mở ~1.000 cửa hàng năm 2026 và SSSG cửa hàng cũ hướng tới ~10% YoY; LNST BHX 2026 theo dự phóng 1.651 tỷ (+116% YoY), biên ròng quanh ~2,2%.

3. Lợi thế quy mô tiền mặt/đầu tư: quy mô tiền gửi/trái phiếu dự kiến tăng lên ~46.000 tỷ với lãi suất 8–9% (theo giả định báo cáo) → hỗ trợ lợi nhuận tài chính.

Dự phóng tổng quan (tỷ đồng):

Doanh thu: 2025E 158.911 → 2026F 198.478

LNST Cty mẹ: tăng +73,7% (2025E) và +21,8% (2026F); biên ròng quanh ~4,0–4,1%; ROE ~19%.

6) Định giá

P/E: trailing ~19,7x; forward 2025/26F ~18,7x/14,8x, thấp hơn TB 5 năm ~20,5x và TB ngành ~23,9x

6) Catalyst & Rủi ro chính (nhà đầu tư cần “canh”)

- Catalyst

BHX duy trì biên ròng ~2%+ và SSSG cải thiện rõ dần.

ICT/CE giữ nhịp thị phần (mùa vụ sản phẩm mới, chiến lược giá – dịch vụ).

Câu chuyện IPO mảng Điện máy xanh (gồm TGDĐ & ĐMX) trong 2026 có thể hỗ trợ giá cổ phiếu ngắn hạn .

- Rủi ro / điểm cần theo dõi

SSSG BHX còn thấp (Q3 chỉ ~2% YoY theo báo cáo) trong khi mở mới nhanh → rủi ro “pha loãng” doanh thu/cửa hàng nếu chất lượng điểm bán mới chưa đạt kỳ vọng.

Biên gộp ICT/CE có thể biến động theo cơ cấu (tỷ trọng iPhone cao làm biên mỏng).

Phụ thuộc vào sức mua tiêu dùng và cạnh tranh giá/online.

7) Checklist theo dõi

BHX: SSSG cửa hàng cũ, biên ròng, tốc độ mở mới theo vùng (miền Trung vs miền Nam), tỷ lệ hao hụt hàng tươi sống.

TGDĐ/ĐMX: doanh thu/cửa hàng, thị phần, biên gộp theo mix sản phẩm.

Tài chính: quy mô tiền gửi/trái phiếu & đóng góp lãi tài chính.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()