EVS Research: Thanh khoản duy trì từ 15,000 - 17,000 tỷ đồng trong tháng 9

Trong tháng 9, bộ phận phân tích của CTCK Everest (EVS Research) nhận định thị trường sẽ quay trở lại hướng tới vùng 1,300 điểm và tìm điểm cân bằng quanh đây trước khi có thể tiếp tục xu hướng phục hồi. Thanh khoản sẽ được duy trì trong vùng 15,000 - 17,000 tỷ đồng trong tháng 9 do quy định về thời gian giao dịch được giảm về T+2 và nhiều cổ phiếu có triển vọng tốt đang thu hút được dòng tiền.

Nhiều cổ phiếu có triển vọng tốt đang thu hút được dòng tiền

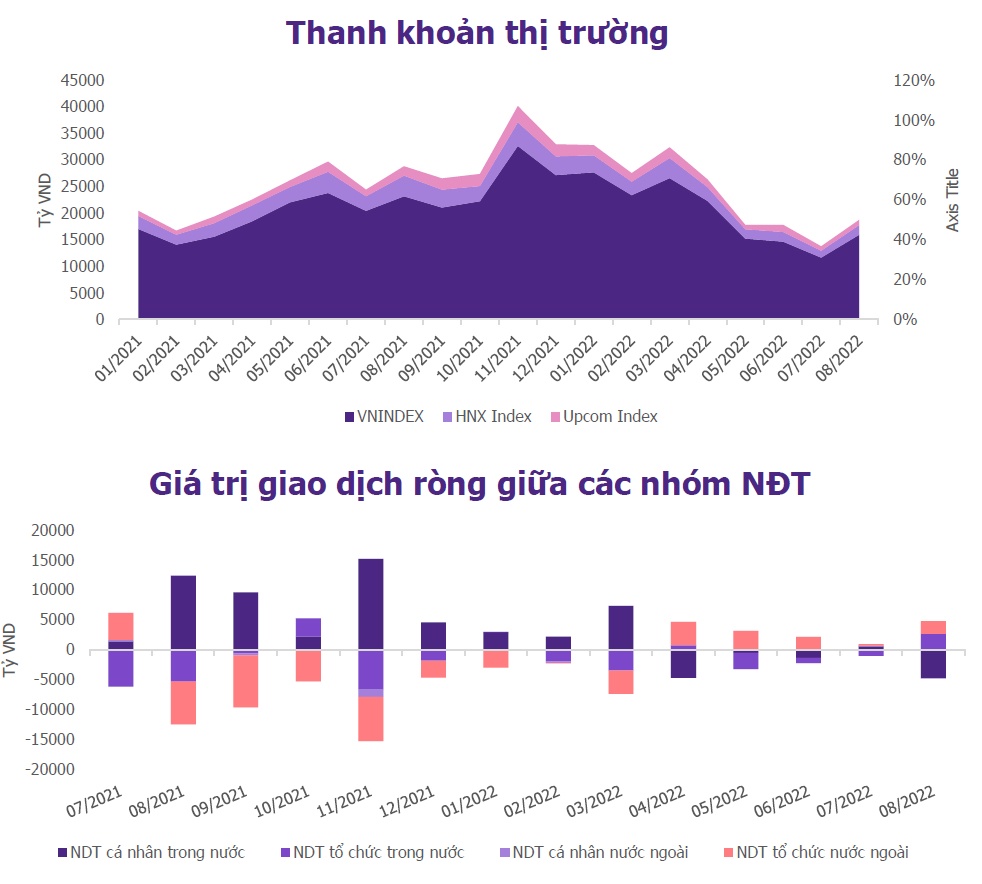

Tính đến ngày 22/08, thị trường đã có một nhịp điều chỉnh nhẹ về vùng 1,253 điểm sau khi chính thức lấp vùng gap 1,284 điểm với thanh khoản cũng có sự phục hồi.

EVS Research nhận định thị trường sẽ quay trở lại hướng tới vùng 1,300 điểm và tìm điểm cân bằng quanh đây trước khi có thể tiếp tục xu hướng phục hồi. Nhà đầu tư theo đó có thể cân nhắc giải ngân quanh vùng này với vị thế trading ngắn hạn khi VN-Index giao động quanh 1,25x - 1,26x.

Tổng khối lượng giao dịch trung bình 3 sàn tháng 8 dù vẫn thấp hơn so với cùng kỳ (giảm 35%), tuy nhiên cũng đã có một mức tăng khá tốt so với tháng trước (tăng 35.1%). Trong đó, tổng khối lượng giao dịch trung bình của VN-Index đạt 15,956 tỷ đồng; HNX-Index đạt 1,794 tỷ đồng. UPCoM-Index đạt 950 tỷ đồng.

Thanh khoản được cải thiện và lan tỏa giữa nhiều nhóm ngành phản ánh sự tâm lý tích cực khi định giá thị trường rơi về vùng quả thấp trong giai đoạn tháng 5, 6.

Trong tháng 8, nhà đầu tư cá nhân trong nước là đối tượng duy nhất có trạng thái bán ròng 4,732 tỷ đồng. Trong khi đó, nhóm tổ chức trong nước quay đầu mua ròng 2,696 tỷ đồng giá trị mua ròng lớn nhất trong vòng 9 tháng vừa qua, nhóm tổ chức nước ngoài tiếp tục mua ròng 2,072 tỷ đồng.

Điều này phần nào phản ảnh tâm lý có phần thân trọng đến từ nhóm cá nhân trong nước khi VN-Index tiến về vùng 1,300 điểm và gặp một vùng gap giá quanh 1,260 - 1,280 điểm. Số tài khoản cá nhân mở mới tháng 7 đạt 209,728 tài khoản, dù vẫn ở mức cao so với cùng kỳ nhưng đã giảm 55% so với tháng trước.

EVS Research đánh giá thanh khoản sẽ được duy trì trong vùng 15,000-17,000 tỷ đồng trong tháng 9 do quy định về thời gian giao dịch được giảm về T+2 và nhiều cổ phiếu có triển vọng tốt đang thu hút được dòng tiền.

Cơ chế giảm thời gian giao dịch có thể khiến cho dòng tiền thông minh luân chuyển giữa các nhóm ngành ở nhịp độ cao hơn, các nhà đầu tư cần lưu ý và theo dõi để có thể đưa được những giao dịch phù hộp để kiểm soát rủi ro.

Hai nhóm ngành tiêu điểm của tháng 9

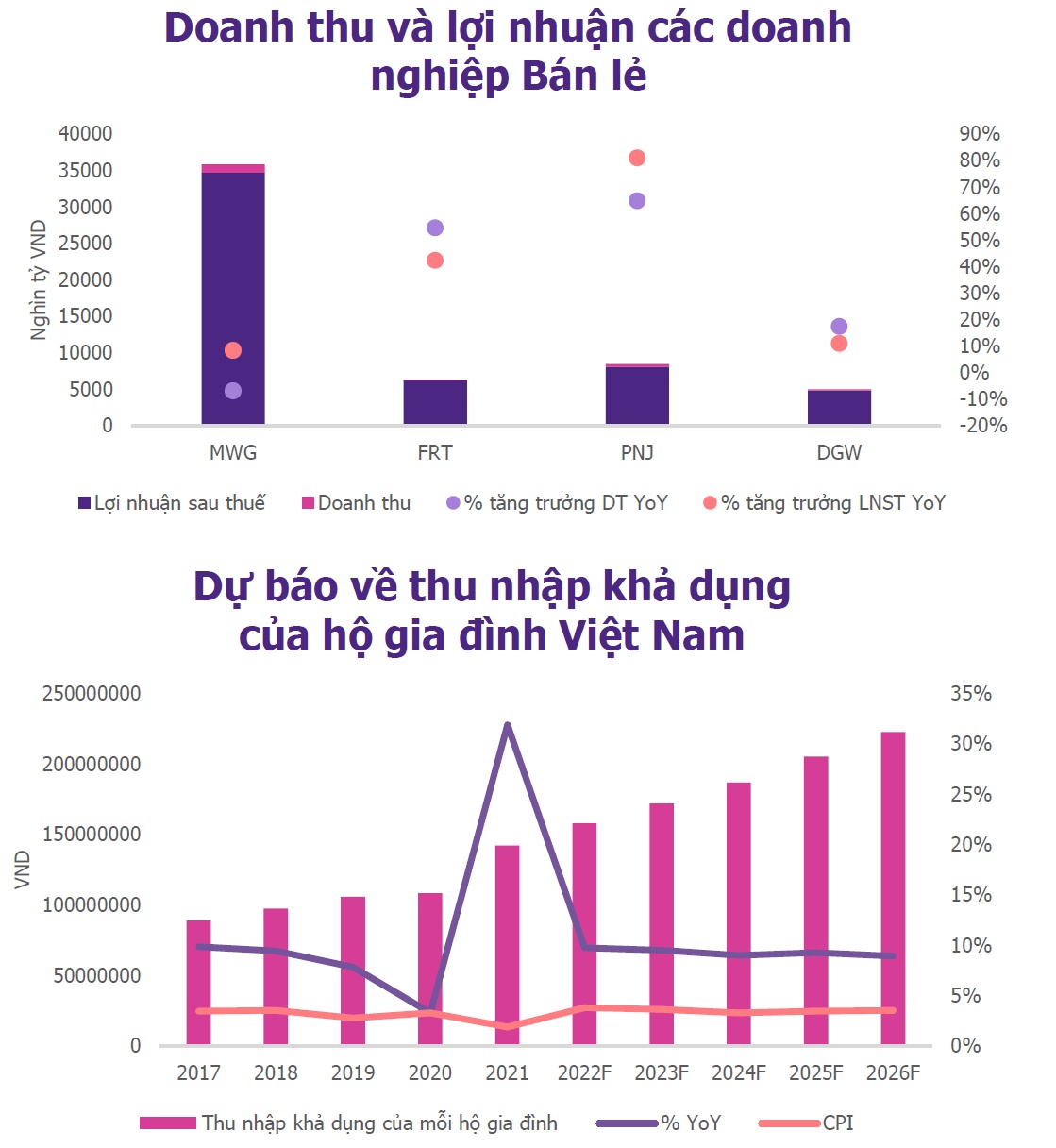

Trong tháng 9 tới, EVS đánh giá bán lẻ và dầu khí là 2 nhóm ngành triển vọng.

Ngành bán lẻ được khuyến nghị dựa trên cơ sở phục hồi mạnh mẽ sau đại dịch. EVS đánh giá 7 tháng đầu năm 2022 chứng kiến sự phục hồi của ngành bán lẻ, khi tổng mức bán lẻ và doanh thu dịch vụ tiêu dung đạt 3.2 triệu tỷ đồng (tăng 16% so với cùng kỳ). Nhờ dịch bệnh được kiểm soát, xu hướng di chuyển tới các điểm bán lẻ cùng với nhu cầu được cải thiện về mức trước đại dịch sẽ là động lực giúp cho ngành bán lẻ tiếp tục tăng trưởng trong các tháng tiếp theo của 2022 do mức nền thấp của 2021.

Theo Fitch Ratings dự báo, thu nhập khả dụng của mỗi hộ gia đình Việt Nam sẽ tăng lên 6,908 USD trong năm 2022 và tăng dần lên 9,542 USD tới năm 2026 nhờ mức tăng lương cơ bản 6% trong tháng 3/2022. Việt Nam cũng là nước có tỷ lệ dân số trẻ (19-39 tuổi) lớn, chiếm 32.5% tổng dân số. Đặc điểm nhân khẩu học này giúp thị trường bán lẻ đồ điện tử, đặc biệt là điện thoại di động tăng trưởng mạnh mẽ.

Theo EVS, áp lực lạm phát gia tăng cùng với nhu cầu bình thưởng hóa đối với các sản phẩm như điện thoại, laptop có thể khiến mảng ICT & CE khó có thể tăng trưởng cao do mức nền nửa cuối 2021 không thấp. Mặt khác, các thị trường mở rộng như bán lẻ được phẩm hay siêu thị mini sẽ là động lực chính giúp các doanh nghiệp bán lẻ bứt phá trong nửa cuối 2022.

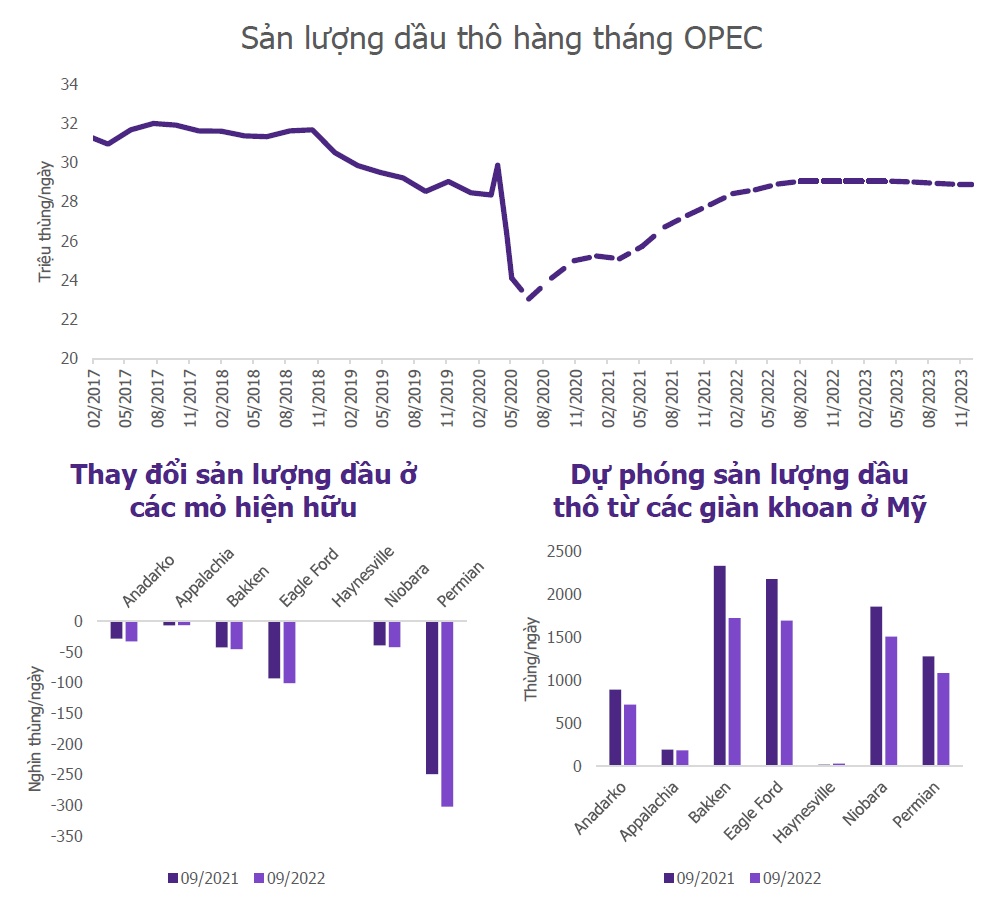

Đối với nhóm dầu khí, giá dầu cao đang là điểm tựa vững chắc. Căng thẳng giữa Nga và Ukraine cùng với các lệnh trừng phạt từ phía EU về nguồn năng lương như than hay dầu khí gây ra sự kiện gián đoạn chuỗi cung ứng trên toàn khu vực EU. Giá khí tại khu vực EU tăng 5 lần so với cùng kỳ, đồng thời kéo theo là giá năng lượng điện tại khu vực này, tuy nhiên, giá khí có thể sẽ tiếp tục tăng trong bối cảnh nhu cầu sưởi ấm tăng vào thời kì mùa Đông năm nay khi thời tiết có thể lạnh hơn do tình trạng hạn hán trên toàn thế giới.

Nguồn cung duy trì ở mức thấp đến từ việc OPEC+ duy trì chính sách tăng sản lượng cho đến hết tháng 12/2022. Dự kiến sản lượng có thể hồi phục về mức trước dịch COVID-19 vào khoảng cuối năm 2022. Sản lượng dầu của Mỹ vẫn sẽ tiếp tục duy trì ở mức thấp. Dù số lượng giàn khoan và sản lượng dầu thô của Mỹ đều đã và đang phục hồi nhưng vẫn đang ở mức thấp hơn so với giai đoạn 2018-2019.

Tiến độ đầu tư thượng nguồn chậm trong 5 năm trước đó, trong khi nhu cầu đang quay trở về gần với mức trước đại dịch. Hiện tại phía Trung Quốc vẫn đang duy trì chính sách "Zero-Covid" góp phần hỗ trợ nguồn cung trong giai đoạn nửa cuối năm và giúp giá dầu duy trì ở mức cao.

Song song đó, giá dầu hỗ trợ triển vọng đầu tư các dự án mới trong khu vực, điển hình với Việt Nam là lô B - Ô Môn và một số dự án ở Brunei bắt đầu triển khai thăm dò 2 dự án Merbal Deep-1 và Jagus Subthrust-1 đẩy mạnh nhu cầu thuê giàn khoan và cung ứng thiết bị trong khu vực.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()