ELC - Phục hồi chu kỳ, tài chính lành mạnh và bài toán định giá

1. Tổng quan doanh nghiệp

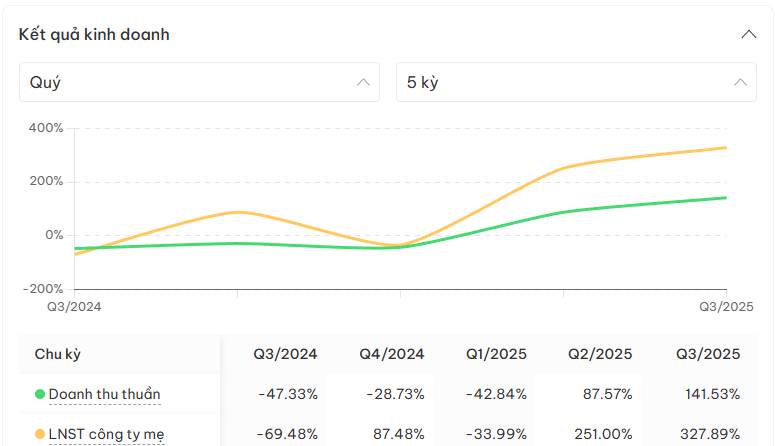

2️⃣ Kết quả kinh doanh – Dấu hiệu phục hồi rõ rệt

Biến động doanh thu & lợi nhuận sau thuế:

➡️ Nhận định:

- Doanh thu và lợi nhuận tăng mạnh ở 2 quý gần đây (Q2 & Q3/2025) so với cùng kỳ trước đó.

- Q3/2025 ghi nhận mức tăng doanh thu +141% và LNST +327%, cho thấy hoạt động kinh doanh tăng tốc rõ rệt sau nhiều quý sụt giảm.

- Giai đoạn Q3/2024 – Q1/2025 cho thấy doanh thu từng giảm mạnh, rồi mới phục hồi từ Q2/2025.

✅ Điều này cho thấy ELC đã vượt qua giai đoạn khó khăn vận hành trước đó, bắt đầu vào giai đoạn tăng trưởng trở lại, đặc biệt về lợi nhuận.

3️⃣ Cơ cấu tài sản & dòng tiền

🔹 Tài sản ngắn hạn (Q3/2025)

- Tiền & tương đương tiền: 181 tỷ

- Phải thu: 987 tỷ

- Hàng tồn kho: 404 tỷ

➡️ Tổng tài sản ngắn hạn tăng đều theo thời gian, phản ánh quy mô hoạt động lớn hơn.

🔹 Dòng tiền

Lưu chuyển tiền thuần: -71.9 tỷ

→ Âm do vốn bị giam ở phải thu & tồn kho, chưa phải tín hiệu xấu nếu đi kèm tăng trưởng doanh thu các quý sau.

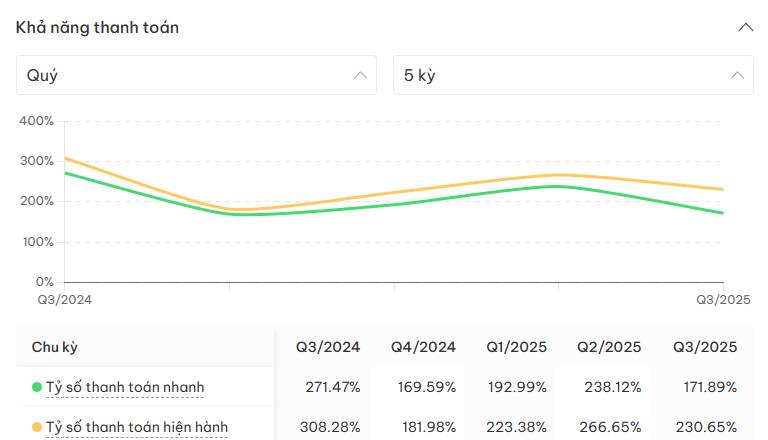

4️⃣ Thanh khoản & đòn bẩy – Điểm mạnh của ELC

🔹 Khả năng thanh toán

➡️ Thanh khoản vẫn rất cao, vượt xa mức an toàn (≥100%).

Điều này cho thấy ELC dư thừa khả năng thanh toán ngắn hạn, không gặp áp lực dòng tiền ngay lập tức dù có tăng tồn kho và phải thu.

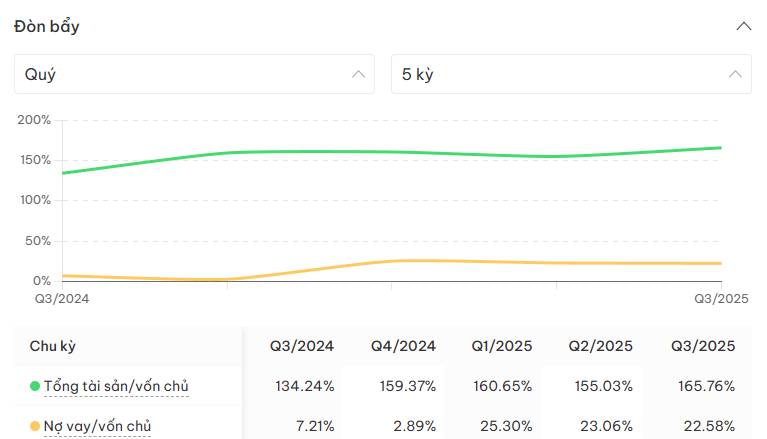

🔹 Đòn bẩy tài chính

➡️ Đòn bẩy thấp – vốn tự có mạnh:

- Tỷ lệ nợ vay/vốn chủ sở hữu luôn thấp (< 30%), cho thấy công ty hạn chế vay nợ quá mức.

- Tổng tài sản/vốn chủ sở hữu duy trì quanh ~150–165% thường thấy ở doanh nghiệp ổn định, kiểm soát rủi ro tốt.

-> Đây là điểm tích cực do công ty không phụ thuộc quá nhiều vào nợ, giảm rủi ro tài chính khi biến động thị trường.

* Ít rủi ro tài chính

* Không bị áp lực lãi suất

* Dễ vượt qua các pha suy giảm chu kỳ

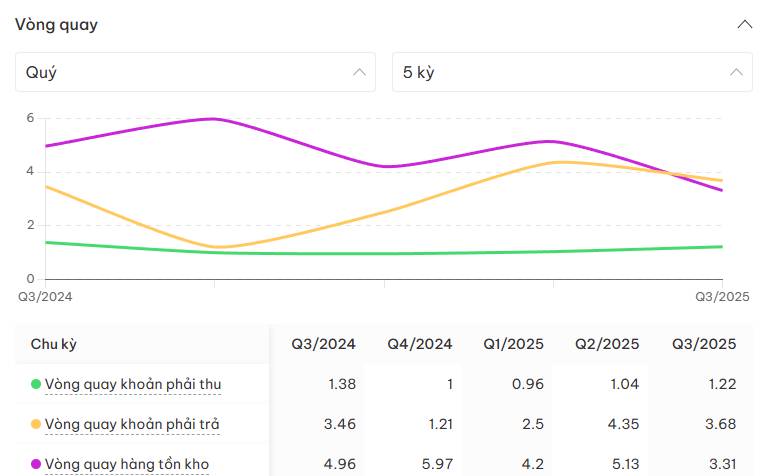

5️⃣ Hiệu quả vận hành

➡️ Hoạt động đang dần ổn định lại, nhưng quản trị vốn lưu động vẫn là điểm cần theo dõi:

- Vòng quay phải thu và tồn kho giảm nhẹ ở Q3/2025, nhưng vẫn trong vùng hoạt động bình thường.

- Khoản phải thu chưa quay nhanh → khả năng thu tiền chậm hơn, nhưng không quá lo ngại nếu công ty xử lý thanh toán tốt.

- Vòng quay khoản phải trả cao cho thấy công ty tận dụng tốt thời hạn trả nợ với nhà cung cấp → hỗ trợ dòng tiền.

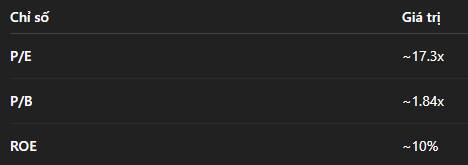

6️⃣ Định giá hiện tại

🔹 Các chỉ số định giá

Nhận xét:

I) P/E cao hơn trung bình ngành (~12–14x) nhưng:

- Thấp hơn các doanh nghiệp công nghệ lớn (FPT, CMG)

- Phản ánh kỳ vọng tăng trưởng giai đoạn phục hồi

II) P/B ~1.8x là chấp nhận được với doanh nghiệp có tài sản, vốn chủ và dòng dự án rõ ràng.

➡️ ELC không rẻ, nhưng chưa bị định giá quá cao nếu tăng trưởng duy trì.

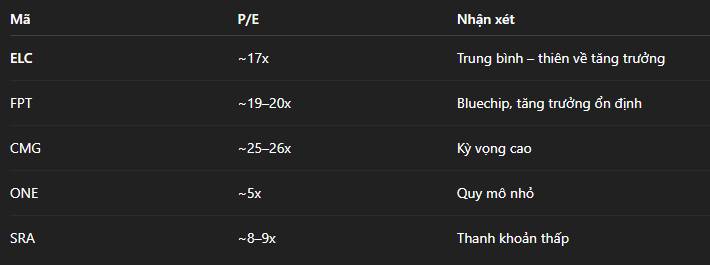

7️⃣ So sánh nhanh với doanh nghiệp cùng ngành

➡️ ELC nằm giữa cổ nhỏ và bluechip, phù hợp với NĐT chấp nhận chu kỳ. Có thể chấp nhận làm cổ phiếu phòng thủ danh mục trước mắt là hết quý I năm 2026

8️⃣ Tổng kết & góc nhìn đầu tư

✅ Điểm mạnh

✔ Doanh thu & lợi nhuận hồi phục mạnh từ Q2 – Q3/2025

✔ Thanh khoản cao, khả năng thanh toán dư dả

✔ Đòn bẩy tài chính thấp → quản trị rủi ro hiệu quả

✔ Quy mô tài sản & hoạt động tăng đều qua các quý

⚠️ Điểm cần lưu ý

⚠ Khoản phải thu lớn / vòng quay có chiều hướng tụt → quản lý dòng tiền cần chú trọng

⚠ Hàng tồn kho tăng → có thể ảnh hưởng vốn lưu động nếu kéo dài

⚠ Biến động lợi nhuận khá lớn giữa các quý → kiến nghị quan sát thêm 1–2 quý tiếp theo

📍 Quan điểm đầu tư

ELC đang ở giai đoạn tăng trưởng phục hồi, cải thiện cả doanh số và lợi nhuận sau nhiều quý khó khăn.

Nếu nhìn ở góc độ đầu tư dài hạn, những điểm sau là đáng cân nhắc:

🔹 Tích cực: tăng trưởng doanh thu – lợi nhuận rõ rệt, an toàn tài chính cao

🔹 Rủi ro: biến động lợi nhuận qua các quý vẫn lớn → dành cho nhà đầu tư chịu được biên độ

📌 Kết luận:

➡️ ELC là mã có triển vọng tích cực nếu duy trì tăng trưởng, đặc biệt với cơ cấu tài chính lành mạnh.

➡️ Nhà đầu tư ngắn hạn nên chờ xác nhận doanh thu & lợi nhuận tiếp tục tăng đều trong các quý tới.

** Trên đây là các đánh giá nhanh và định giá về mã cổ phiếu ELC theo góc nhìn chủ quan của tác giả. Quý đọc giá nên cân nhắc trước khi tham gia quá trình đầu tư **

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()