Định giá cổ phiếu Việt Nam hiện tại không thực sự hấp dẫn dù giá đã giảm mạnh

Trong giai đoạn thị trường chứng khoán Việt Nam có sự điều chỉnh, nhiều ý kiến nhận định định giá cổ phiếu và thị trường đã ở mức hấp dẫn.

Tuy nhiên, theo Wigroup, các số liệu cho thấy mức định giá hiện tại không hấp dẫn và phần nào phản ánh tình hình kém khả quan của doanh nghiệp trong giai đoạn tới.

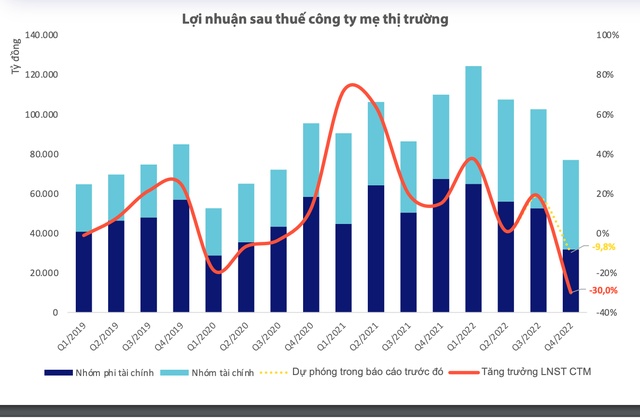

Những yếu tố tiêu cực của nền kinh tế đang dần phản ánh vào lợi nhuận của doanh nghiệp trong quý IV/2022. Lợi nhuận sau thuế công ty mẹ toàn thị trường sụp giảm 30% so với cùng kỳ, đạt mức 76.881 tỷ đồng.

Nguyên nhân đến từ việc khối doanh nghiệp phi tài chính đã bị thổi bay hơn 1/2 giá trị lợi nhuận sau thuế công ty mẹ so với cùng kỳ. Cú rơi của lợi nhuận toàn thị trường được kéo lại bởi tăng trưởng lợi nhuận khá yếu ớt của nhóm tài chính, dù vậy con số lợi nhuận của nhóm này cũng đã sụt giảm hơn 8,1% so với quý trước.

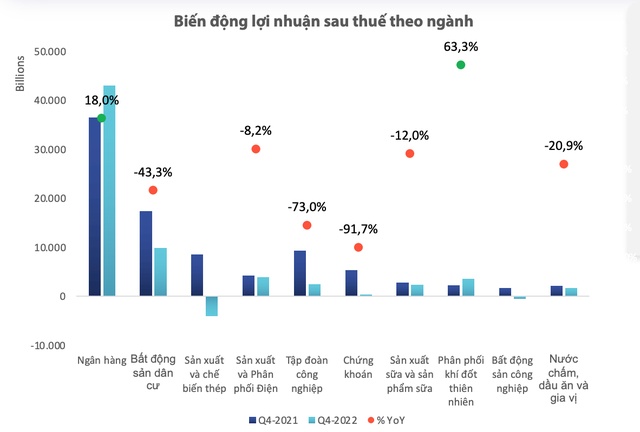

Trong Top 10 ngành đóng góp lợi nhuận sau thuế lớn nhất thị trường thì có tới 8 ngành suy giảm về lợi nhuận. Đáng chú ý, bất động sản dân cư, chứng khoán và tập đoàn công nghiệp là có biên độ giảm lớn nhất. Riêng 2 nhóm ngành sản xuất, chế biến thép và bất động sản công nghiệp thậm chí còn ghi nhận lợi nhuận âm lần lượt 4.038 tỷ đồng và 445 tỷ đồng.

Các ngành hàng liên quan đến tiêu dùng thiết yếu như sữa, nước chấm và gia vị cũng sụt giảm từ 10-20% lợi nhuận, do nhu cầu dịp cuối năm suy yếu vì thất nghiệp và lạm phát.

Mặc dù chỉ số PMI đã tạo đáy ngắn hạn nhưng môi trường kinh doanh trong quý I/2023 được dự báo là vẫn sẽ còn nhiều khó khăn do nguồn cầu suy yếu dẫn đến việc thu hẹp sản xuất.

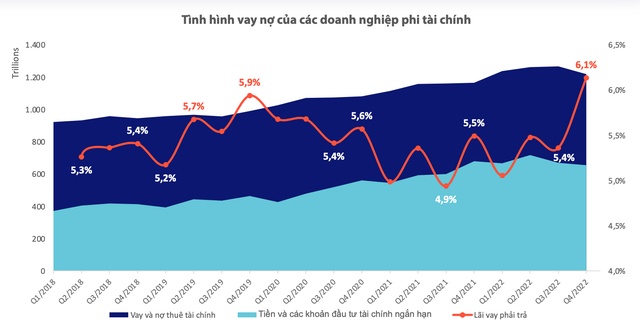

Môi trường lãi suất cao hơn đã khiến mức lãi vay phải trả của doanh nghiệp phi tài chính tăng theo trong 3 tháng cuối năm. Áp lực chi phí lãi tăng cao đang buộc các doanh nghiệp phải cắt giảm nợ vay và thuê tài chính, đặc biệt là các khoản nợ vay ngắn hạn, để tiết giảm chi phí.

Theo đó, tính đến cuối năm 2022, giá trị khoản mục vay và nợ thuê tài chính ngắn hạn đã sụt giảm 7% so với thời điểm tháng 9, tương đương với mức 46.117 tỷ đồng.

Song song với đó, hơn 15.000 tỷ giá trị tiền và các khoản đầu tư tài chính ngắn hạn gửi trong ngân hàng đã được doanh nghiệp sử dụng trong quý IV, tương đương với khoảng 30% các nghĩa vụ thanh toán nợ trả lãi ngắn hạn cần được thực hiện.

Trong bối cảnh hoạt động sản xuất – kinh doanh của doanh nghiệp suy yếu, thị trường chứng khoán đã phản ánh diễn biến này. Định giá P/E của VN-Index trong quý IV/2022 sau khi xác nhận đáy lịch sử mới (9,8 lần) đã phục hồi đi lên, cán mức 12,05 lần (tính đến thời điểm 13/2/2023).

Mức P/E này vẫn đang thấp hơn tương đối so với mốc trung bình 10 năm gần nhất. Tuy nhiên, nếu sử dụng phương pháp so sánh với lãi suất huy động bình quân (của ngân hàng thương mại nhà nước) thì chênh lệch giữa E/P 2023 và lãi suất huy động ở thời điểm hiện tại chỉ là 0,4%, với mức chiết khấu EPS là 0,5% - tương đương với dự báo lợi nhuận thị trường tăng 3,7% (ngang nhóm với VN30) và số lượng cổ phiếu lưu hành tăng 10%.

“Đây là mức định giá không hấp dẫn và phần nào phản ánh tình hình kinh doanh kém khả quan của các doanh nghiệp trong giai đoạn tới”, Wigroup nhận định.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()