Điều gì khẳng định vị thế của người khổng lồ Coteccons (CTD) trong nhiều năm qua?

Trong bức tranh phục hồi toàn diện của nền kinh tế và thị trường bất động sản đang rục rịch “ấm” trở lại, Coteccons (CTD) bất ngờ trở thành điểm sáng nổi bật với kết quả kinh doanh tăng trưởng mạnh mẽ, vượt xa kỳ vọng. Vậy điều gì đã tạo nên “cú bứt phá” ấn tượng của ông lớn ngành xây dựng này trong niên độ tài chính 2024 – 2025

CTD khép lại năm tài chính 2024 – 2025 với một cái kết đầy ngoạn mục. Sau những năm bất ổn nội bộ Doanh nghiệp ghi nhận Doanh thu chạm đỉnh sau 6 năm cùng Lợi nhuận vượt kế hoạch

+ Doanh thu cả năm: 24.998 tỷ đồng (+19% YoY) – Hoàn thành 100% kế hoạch

+ Lợi nhuận sau thuế công ty mẹ: 453 tỷ đồng (+46% YoY) – Vượt 105% kế hoạch

Riêng Q2/2025 (tương đương quý 4 của niên độ tài chính 2024 - 2025), CTD “gây sốc” khi ghi nhận: Lợi nhuận sau thuế: 196 tỷ đồng (+184% YoY, +243% QoQ), trong khi Doanh thu đạt 8.200 tỷ đồng (+26% YoY, +66% QoQ).

Lý do lợi nhuận tăng mạnh dù biên gộp giảm?

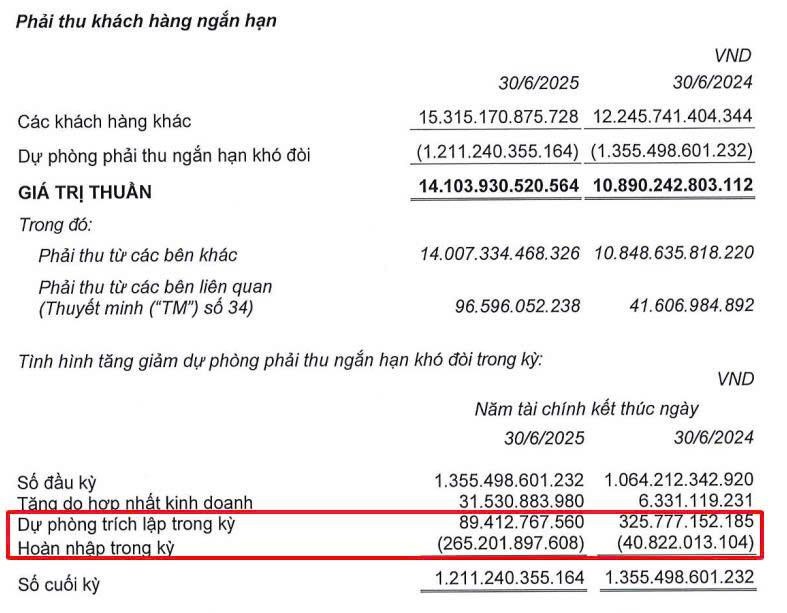

Một chi tiết đáng chú ý là lợi nhuận gộp lại giảm nhẹ (216 tỷ vs 220 tỷ cùng kỳ). Nguyên nhân là chi phí VLXD (vật liệu xây dựng) tăng – điều không quá bất ngờ trong bối cảnh ngành. Nhưng “át chủ bài” đến từ đâu? Chính là khoản hoàn nhập dự phòng nợ xấu: CTD đã giảm trích lập và tăng hoàn nhập, nhờ kiểm soát tốt các khoản phải thu. Hai “khoản nợ xấu” lớn từng phải trích lập trước đó là Saigon Glory (143 tỷ) và Minh Việt (122 tỷ) nay đã được xử lý ổn thỏa.

Kết quả: Chi phí dự phòng giảm mạnh → Lợi nhuận nhảy vọt

Rủi ro Khoản phải thu lớn: Mối quan ngại mà nhà đầu tư quan tâm liệu có ảnh hưởng đến tài chính doanh nghiệp ???

Trong ngành xây dựng, đặc thù khoản phải thu luôn là một rủi ro tiềm ẩn. Nhưng với CTD: Khoản phải thu ngắn hạn chiếm 52% tài sản, thấp hơn mức 53.5% cùng kỳ. Phần lớn dưới 3 tháng, và đến từ khách hàng thân thiết như Vinhomes (Vingroup). Điều này giúp giảm rủi ro thanh khoản, củng cố niềm tin về dòng tiền ổn định trong tương lai.

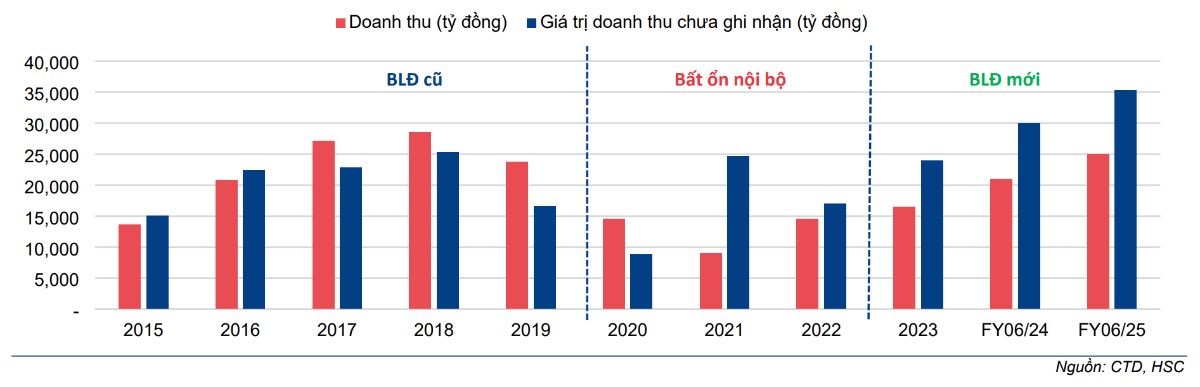

Của để dành– “đệm tăng trưởng” cho 4-5 năm tới. Điều hấp dẫn cho một doanh nghiệp trong lĩnh vực xây dựng ???

CTD hiện đang sở hữu giá trị hợp đồng chưa ghi nhận lên tới 37.000 tỷ đồng – cao nhất lịch sử kể từ khi thành lập. Trong năm tài chính vừa qua, CTD đã ký thêm 29.000 tỷ hợp đồng mới (+32% so mục tiêu). Các dự án lớn như Eaton Park GĐ 3, Eco Park Central, KĐT Đông Anh, Khách sạn Nam Phương Phú Quốc đều đã vào tay.

Với giá trị hợp đồng chưa ghi nhận gấp 5 lần doanh thu hiện tại, CTD gần như “giữ chắc lợi nhuận” cho cả 4-5 năm tới.

Bất động sản – Quân bài chiến lược mở rộng hệ sinh thái

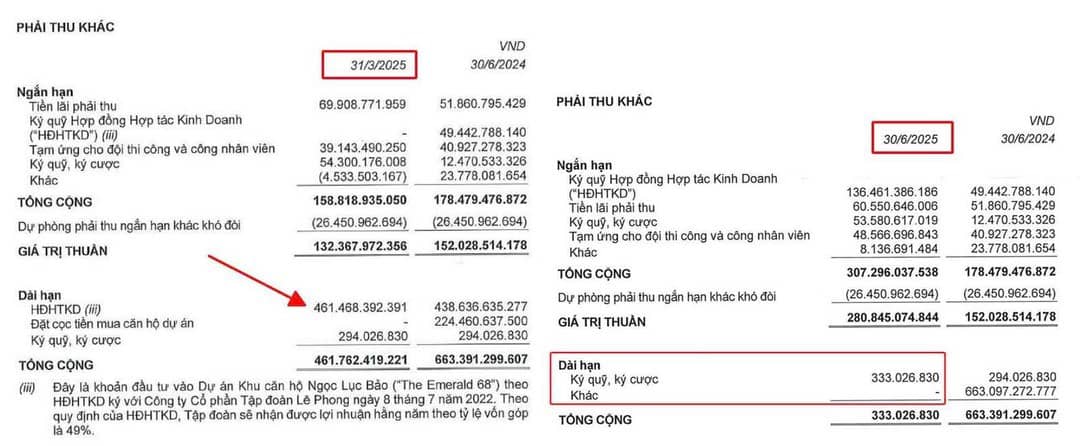

CTD không chỉ dừng lại ở mảng xây lắp. Một “cú huých mới” đang hình thành: Dự án căn hộ The Emerald 68 (liên doanh với Lê Phong) đã triển khai thi công đến tầng 20. Khoản đầu tư gần 500 tỷ đồng đã chuyển thành hàng tồn kho BĐS, hé lộ khả năng ghi nhận doanh thu BĐS từ 2026. Nếu đúng như dự báo, đây sẽ là khoản đột biến lợi nhuận mới cho CTD trong trung - dài hạn.

Định giá và khuyến nghị đầu tư

Dưới góc nhìn định giá, cổ phiếu CTD đang được đánh giá hấp dẫn: Mặt bằng giá mục tiêu của các CTCK (BSC: 93.700 đ/CP) và (HSC: 90.000 đ/CP). Thị trường chung kỳ vọng: ~95.000 đ/CP. Chúng tôi đánh giá CTD có cơ hội quay lại vùng giá 3 chữ số (1xx) trong năm nay, khi các yếu tố tăng trưởng đã rõ ràng và nền tảng tài chính lành mạnh. Hãy theo dõi Chúng tôi để cập nhật các biến động mới nhất của doanh nghiệp CTD.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()