300+ theo dõi

Điểm danh mã triển vọng phiên 25/6

Trong bối cảnh thị trường chứng khoán liên tục rung lắc và phân hóa mạnh mẽ, việc tìm kiếm những điểm trũng dòng tiền an toàn trở thành bài toán sống còn của nhà đầu tư. Tâm điểm của phiên giao dịch ngày 25/6 đang đổ dồn về nhóm hạ tầng giao thông và công nghiệp phụ trợ, nơi bộ đôi HHV và DRC đang phát đi những tín hiệu định giá trái ngược.

Khi chu kỳ đầu tư công bước vào giai đoạn tăng tốc, các tổ chức tài chính bắt đầu đưa ra những góc nhìn khắt khe, bóc tách thực tế sức khỏe tài chính phía sau các doanh nghiệp.

HHV được đánh giá cao nhờ hưởng lợi từ đầu tư công

Công ty Chứng khoán VNDIRECT khuyến nghị khả quan đối với cổ phiếu CTCP Đầu tư Hạ tầng Giao thông Đèo Cả (HHV), đưa ra giá mục tiêu 14.700 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng gần 29%.

Theo dự báo, doanh thu năm 2026 của HHV có thể tăng 36,6%, trong khi lợi nhuận trên mỗi cổ phiếu (EPS) tăng gần 15%. Ngay trong quý I/2026, doanh nghiệp ghi nhận doanh thu 906,9 tỷ đồng, tăng 23,4% so với cùng kỳ; lợi nhuận sau thuế đạt 217,3 tỷ đồng, hoàn thành hơn 28% kế hoạch cả năm.

Đáng chú ý, HHV đang cho thấy sự cải thiện rõ nét về sức khỏe tài chính. Tỷ lệ nợ vay trên vốn chủ sở hữu giảm từ 173,8% xuống còn 151,6%, trong khi khả năng thanh toán lãi vay tiếp tục được nâng lên.

Giới phân tích cho rằng chu kỳ đầu tư công mới cùng những thay đổi tích cực về hành lang pháp lý sẽ tạo lực đẩy đáng kể cho doanh nghiệp hạ tầng. Trong khi đó, HHV hiện chỉ giao dịch quanh mức P/E khoảng 10 lần, thấp hơn đáng kể so với mức trung bình nhiều năm gần đây, cho thấy dư địa tăng giá vẫn còn tương đối lớn.

Với danh mục dự án giao thông quy mô lớn cùng triển vọng tăng trưởng dài hạn, HHV đang được xem là một trong những lựa chọn nổi bật của nhóm hạ tầng.

DRC duy trì trạng thái thận trọng

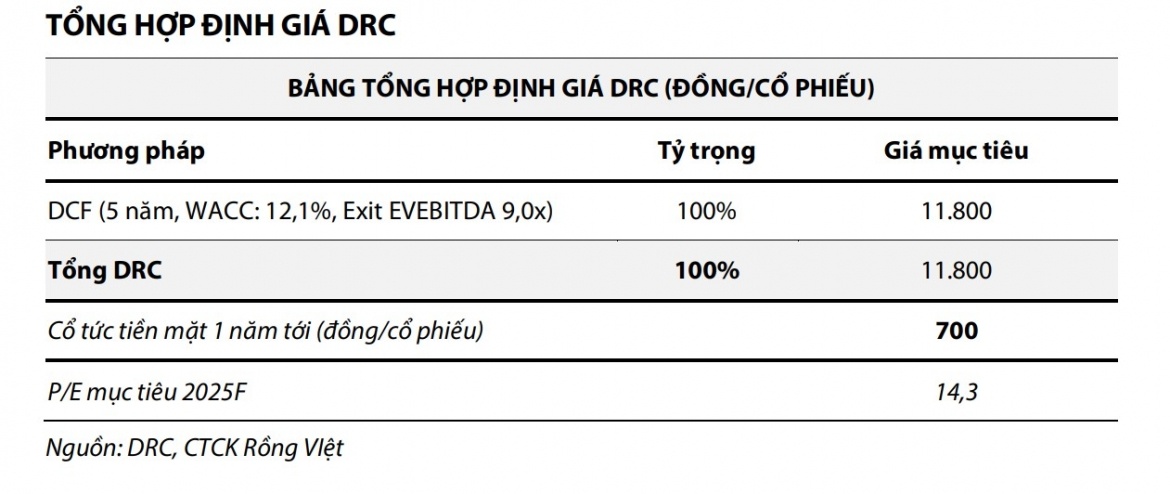

Ở chiều ngược lại, Công ty Chứng khoán Rồng Việt tiếp tục giữ khuyến nghị trung lập đối với cổ phiếu Cao su Đà Nẵng (DRC), với giá mục tiêu 11.800 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 5%.

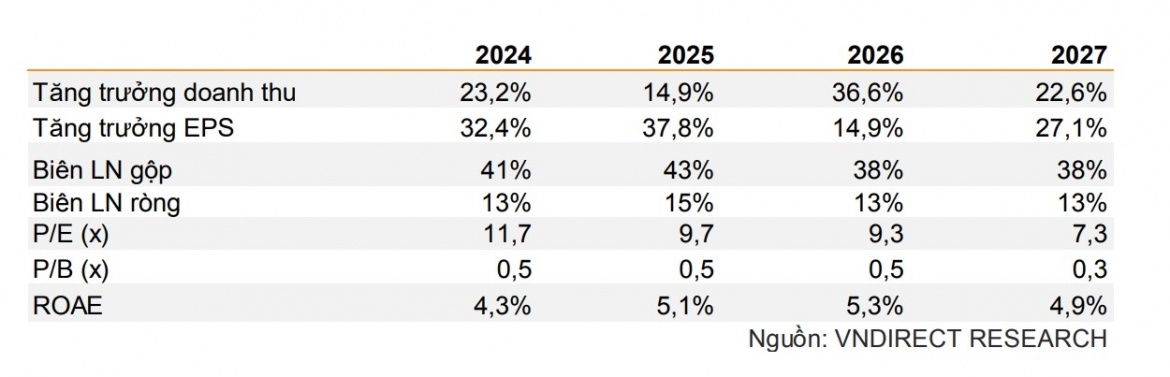

Dự báo năm 2026, doanh thu DRC đạt gần 4.933 tỷ đồng, giảm nhẹ 1,4%, trong khi lợi nhuận sau thuế ước đạt 126 tỷ đồng, giảm gần 6% so với năm trước.

Điểm sáng của doanh nghiệp đến từ kết quả quý I khi lợi nhuận sau thuế tăng hơn 71%, chủ yếu nhờ hoàn nhập một phần dự phòng phải thu khó đòi. Ngoài ra, DRC dự kiến tiếp tục duy trì chính sách cổ tức tiền mặt từ 500-700 đồng/cổ phiếu.

Tuy nhiên, giới phân tích cho rằng động lực tăng trưởng của DRC chưa thực sự mạnh. Việc điều chỉnh tăng lợi nhuận chủ yếu đến từ yếu tố kế toán thay vì cải thiện đáng kể hoạt động kinh doanh cốt lõi. Sau khi cổ phiếu đã điều chỉnh khoảng 10% trong ba tháng gần đây, mức tăng giá kỳ vọng hiện không còn quá hấp dẫn.

Trong bối cảnh đó, HHV đang được đánh giá là cổ phiếu nổi bật hơn nhờ hưởng lợi trực tiếp từ làn sóng đầu tư công và sự cải thiện đồng thời ở cả tăng trưởng lẫn cấu trúc tài chính, trong khi DRC phù hợp với nhóm nhà đầu tư ưu tiên sự ổn định và cổ tức.

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()