Đâu là tọa độ đầu tư sinh lời an toàn nhất lúc này?

Trong bối cảnh thị trường chứng khoán liên tục phân hóa, dòng tiền thông minh đang có xu hướng dịch chuyển vào các doanh nghiệp sở hữu nền tảng tăng trưởng cốt lõi mạnh mẽ.

Nhận diện cơ hội bứt phá lợi nhuận từ các vị thế đầu tư chiến lược thuộc nhóm ngành bán lẻ công nghệ và bất động sản trong phiên giao dịch hôm nay.

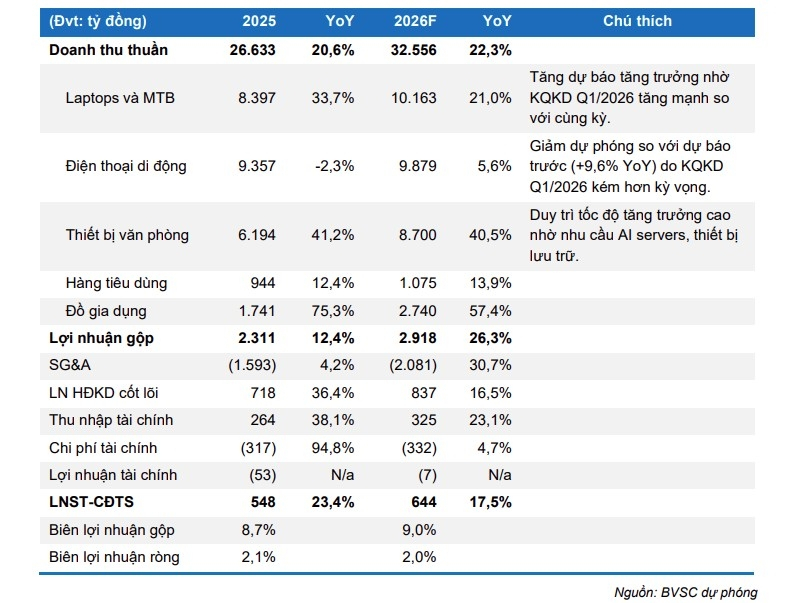

DGW duy trì đà tăng trưởng mạnh

Quý I/2026, DGW ghi nhận doanh thu thuần 8.500 tỷ đồng, tăng hơn 54% so với cùng kỳ. Lợi nhuận sau thuế đạt 200 tỷ đồng, bật tăng gần 89%, hoàn thành lần lượt 27% kế hoạch doanh thu và 30% mục tiêu lợi nhuận cả năm.

Động lực tăng trưởng không còn phụ thuộc riêng vào mảng điện thoại di động. Trong khi doanh thu điện thoại gần như đi ngang, nhóm máy tính bàn và laptop tăng vọt 102%, đạt 2.278 tỷ đồng nhờ nhu cầu nâng cấp thiết bị và xu hướng gom hàng trước khi giá linh kiện tiếp tục leo thang.

Mảng thiết bị văn phòng cũng bứt tốc mạnh với doanh thu 2.447 tỷ đồng, tăng 92% so với cùng kỳ. Nhu cầu server và thiết bị doanh nghiệp duy trì ở mức cao giúp nhóm này vươn lên thành ngành hàng đóng góp doanh thu lớn thứ hai của DGW.

Ở các mảng khác, thiết bị gia dụng và hàng tiêu dùng lần lượt mang về 722 tỷ đồng và 250 tỷ đồng doanh thu trong quý đầu năm.

Biên lợi nhuận tiếp tục cải thiện là điểm đáng chú ý. Biên lợi nhuận gộp tăng lên 9,5%, cao hơn mức 8,7% cùng kỳ năm trước. Khoản lỗ tài chính cũng thu hẹp đáng kể, từ âm 53 tỷ đồng xuống còn âm 9 tỷ đồng, qua đó hỗ trợ lợi nhuận ròng tăng mạnh.

Riêng tháng 4/2026, doanh thu DGW đạt hơn 2.000 tỷ đồng, tăng 32% so với cùng kỳ. Lũy kế 4 tháng đầu năm, doanh thu đạt 10.555 tỷ đồng, hoàn thành hơn 33% kế hoạch năm.

Nhóm phân tích đưa ra khuyến nghị mua đối với DGW, giá mục tiêu 50.900 đồng/cổ phiếu theo phương pháp định giá DCF.

DXG được kỳ vọng hồi phục

Với DXG, doanh thu quý I/2026 đạt 1.467 tỷ đồng nhờ mảng phát triển dự án tăng 29% và môi giới tăng mạnh hơn 200% nhờ hoạt động phân phối tại dự án Prive.

Tuy nhiên, áp lực lợi nhuận vẫn hiện hữu khi biên lợi nhuận gộp giảm mạnh xuống 46,6%. Nguyên nhân chủ yếu đến từ thanh khoản thấp ở phân khúc nhà phố vùng ven khiến giá bán suy giảm, đồng thời biên lợi nhuận môi giới cũng thu hẹp.

Chi phí bán hàng tăng 58% lên 231 tỷ đồng do doanh nghiệp đẩy mạnh quảng bá dự án. Kết quả, lợi nhuận ròng quý I chỉ đạt 38 tỷ đồng, giảm 21% so với cùng kỳ.

Dù vậy, giới phân tích vẫn đánh giá DXG còn dư địa tăng giá đáng kể khi định giá P/B đã lùi về vùng thấp nhất trong 4 năm. Trong khi đó, doanh số ký bán và triển vọng lợi nhuận được kỳ vọng cải thiện khi thị trường bất động sản dần phục hồi.

Theo phương pháp RNAV, giá mục tiêu dành cho DXG được xác định ở mức 20.800 đồng/cổ phiếu, tương ứng tiềm năng tăng khoảng 30%.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()