Cơn Bão Kinh Tế Ẩn Sau Lạc Quan Phố Wall: Từ Hạ Cánh Mềm Đến Cơn Gió Ngược

Một nghịch lý đang tồn tại trên thị trường tài chính: trong khi Phố Wall hân hoan dự báo lợi nhuận tăng trưởng mạnh, ca ngợi viễn cảnh “hạ cánh mềm” hay thậm chí “tái tăng tốc” kinh tế, thì hàng loạt chỉ báo kinh tế dẫn dắt lại cho thấy nền kinh tế Mỹ đang tiến gần tới điểm đến quen thuộc nhưng đáng lo ngại hơn: chu kỳ suy thoái.

Niềm tin dựa trên dữ liệu trễ

Thoạt nhìn, sự lạc quan có thể hiểu được. Dù Cục Dự trữ Liên bang (Fed) đã tiến hành chiến dịch nâng lãi suất quyết liệt và lạm phát neo cao suốt hai năm, thị trường chứng khoán vẫn duy trì sức bật. Các nhà phân tích hiện dự báo lợi nhuận doanh nghiệp sẽ bứt phá vào năm 2026, đặc biệt ở nhóm cổ phiếu trung và nhỏ nhạy cảm với tăng trưởng. Tuy nhiên, sự lạc quan này lại dựa trên những dữ liệu trễ – vốn thường đạt đỉnh ngay trước khi bước vào suy giảm.

Khi chỉ báo dẫn dắt đồng loạt phát tín hiệu đỏ

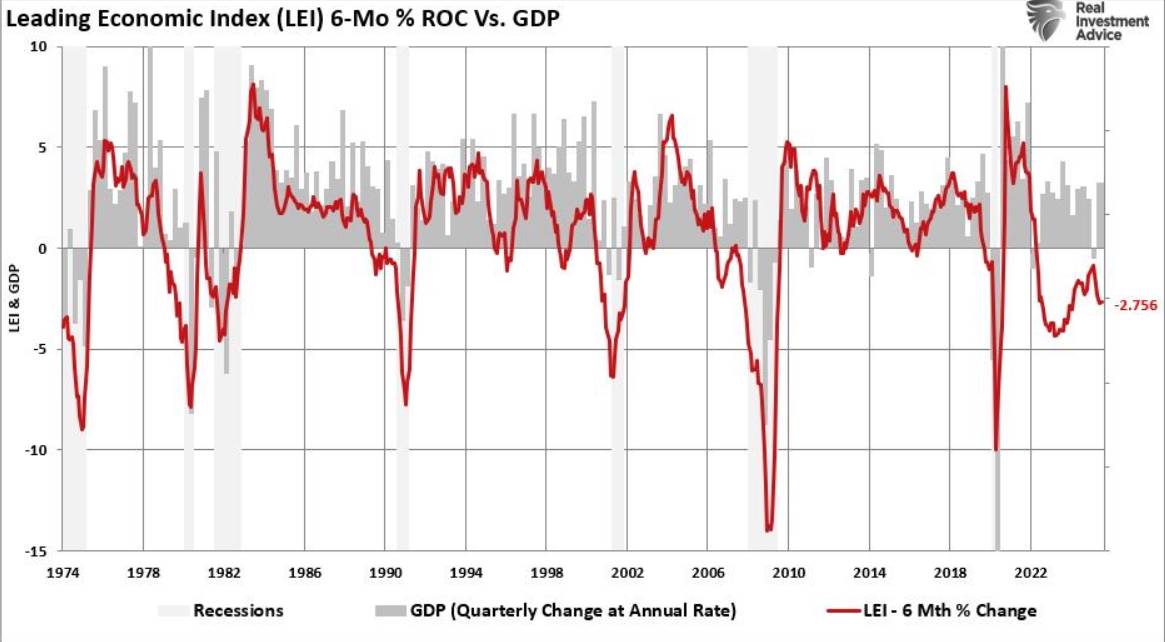

Chỉ số Kinh tế Dẫn dắt (LEI) của Conference Board đã giảm liên tiếp 17 tháng – chuỗi dài nhất kể từ khủng hoảng tài chính 2008. LEI, bao gồm đơn hàng mới, số đơn xin trợ cấp thất nghiệp, giấy phép xây dựng và kỳ vọng tiêu dùng, vốn được thiết kế để dự báo bước ngoặt kinh tế trước khi xuất hiện trong các chỉ số vĩ mô như GDP. Dù gói kích thích tài khóa lớn từng trì hoãn sự điều chỉnh, khi hiệu ứng này phai nhạt, LEI đã quay lại quỹ đạo suy giảm.

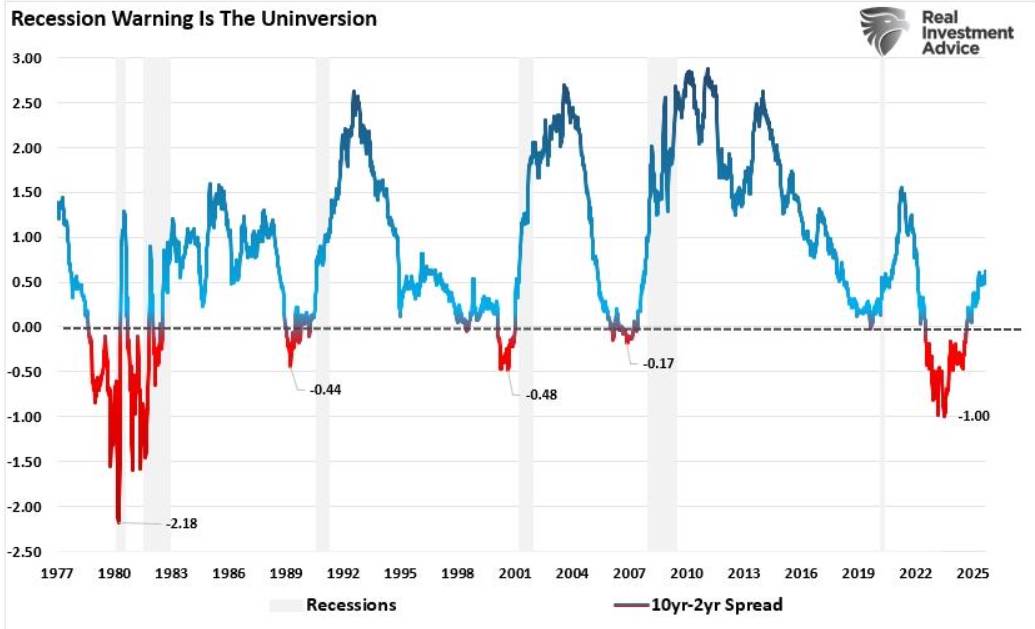

Thị trường trái phiếu cũng gửi đi tín hiệu cảnh báo. Đường cong lợi suất trái phiếu kho bạc kỳ hạn 2 năm – 10 năm đã đảo ngược hơn một năm, một chỉ báo suy thoái đáng tin cậy. Nhưng mối nguy thực sự không nằm ở trạng thái đảo ngược, mà ở pha dốc ngược trở lại – thường xảy ra khi Fed buộc phải xoay trục sang cắt giảm lãi suất khẩn cấp. Việc thị trường hiện định giá ít nhất 50 điểm cơ bản cắt giảm trong năm nay khó có thể đồng thuận với câu chuyện “tái tăng tốc kinh tế”.

Vết nứt trên thị trường lao động

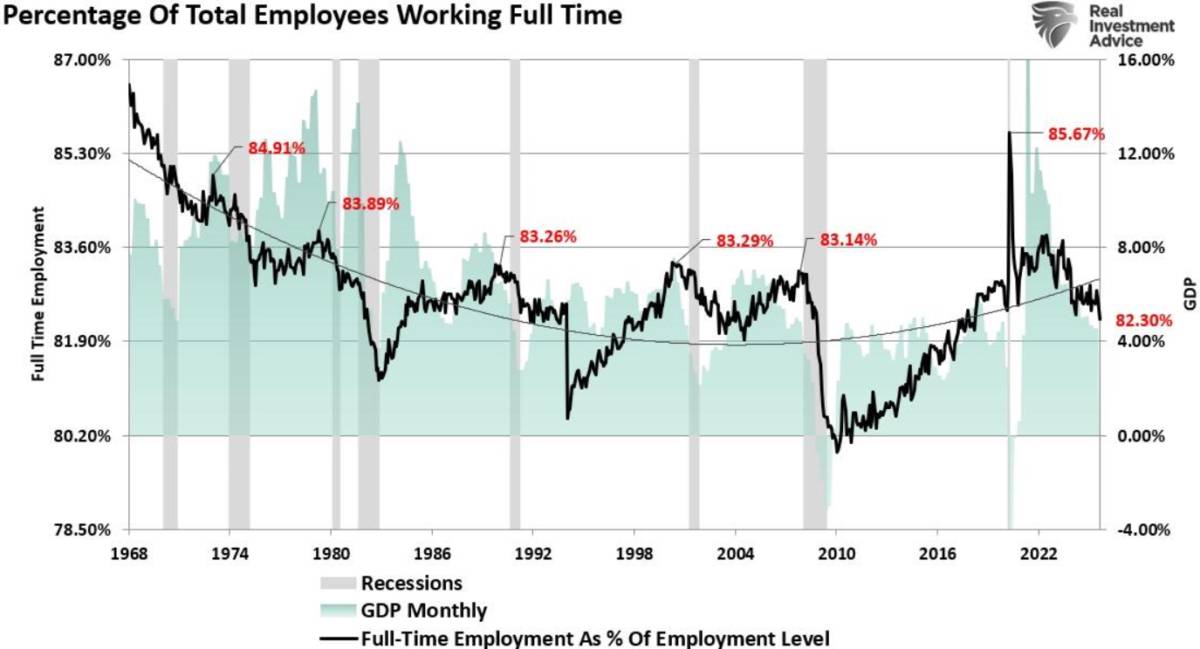

Ẩn sau bức tranh việc làm tưởng chừng tích cực là nhiều điểm yếu cấu trúc. Cục Thống kê Lao động Mỹ vừa điều chỉnh giảm hơn 911.000 việc làm so với báo cáo trước – một con số chênh lệch đáng kể cho thấy dữ liệu thực tế bị bóp méo. Việc làm tạm thời – nhóm lao động nhạy cảm nhất với suy giảm cầu – tiếp tục lao dốc. Số vị trí tuyển dụng đã giảm khoảng 30% so với đỉnh, trong khi tăng trưởng việc làm toàn thời gian – động lực thật sự cho mở rộng kinh tế – đang chững lại.

Tín dụng, tiêu dùng và vòng siết sắp đến

Điều kiện tín dụng đang thắt chặt trên mọi phân khúc. Khảo sát của Fed với các cán bộ tín dụng cấp cao xác nhận các ngân hàng đang hạn chế cho vay cả hộ gia đình lẫn doanh nghiệp. Nợ xấu thẻ tín dụng và vay mua ô tô gia tăng, đặc biệt ở nhóm thu nhập thấp vốn đã cạn kiệt khoản tiết kiệm còn lại từ đại dịch.

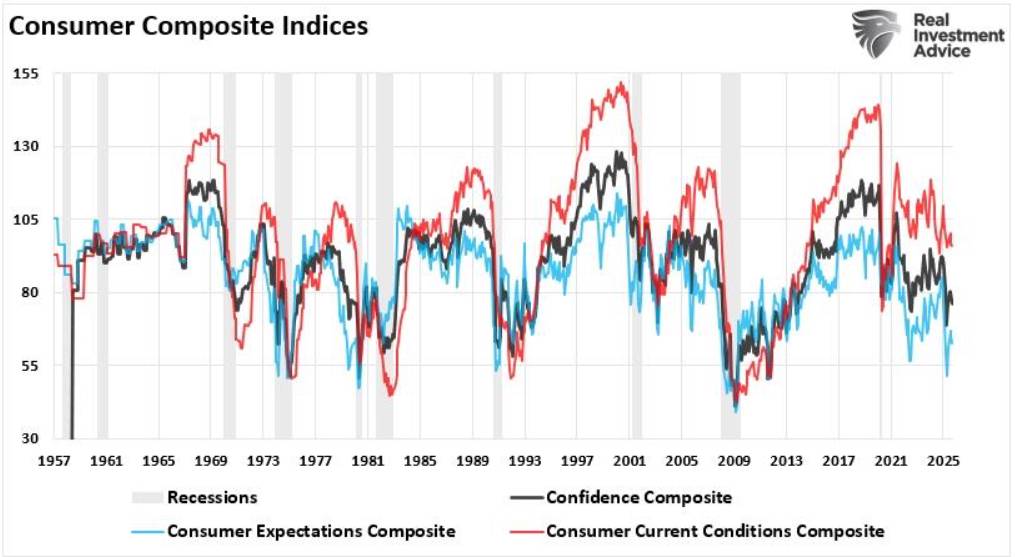

Niềm tin người tiêu dùng suy giảm rõ rệt, nhất là với những hộ gia đình phải đối mặt chi phí sinh hoạt tăng, gánh nặng trả nợ sinh viên và tiền thuê nhà leo thang. Nghịch lý giữa niềm tin yếu và chi tiêu duy trì phần lớn phản ánh việc hộ gia đình ngày càng phụ thuộc vào tín dụng khi tiết kiệm suy kiệt – một trạng thái không thể bền vững. Chi tiêu tiêu dùng cá nhân (PCE) đã bắt đầu chậm lại, trái ngược với kỳ vọng tăng trưởng lợi nhuận dựa trên sức cầu vững mạnh.

Hàm ý đầu tư

Mỗi chỉ báo riêng lẻ có thể bị coi là “nhiễu”. Nhưng khi ghép lại, chúng phác thảo một bức tranh thống nhất: kinh tế Mỹ đang giảm tốc, và rủi ro suy thoái ngày một gia tăng. Nguy hiểm nằm ở việc nhà đầu tư quá dựa vào dữ liệu trễ – vốn trông vẫn “ổn” cho đến khi đảo chiều đột ngột. Thất nghiệp thường ở mức thấp cho đến khi bất ngờ tăng vọt; chi tiêu duy trì vững chắc cho đến khi tín dụng cạn kiệt.

Trong bối cảnh này, chiến lược đầu tư khôn ngoan không phải là bi quan mà là thận trọng: ưu tiên doanh nghiệp có bảng cân đối vững mạnh, tăng tỷ trọng tiền mặt để nắm bắt cơ hội trong tương lai, đồng thời giảm tiếp xúc với các ngành chu kỳ cao. Khác với những lần trước, tấm đệm tài khóa và tiền tệ có thể sẽ không còn dồi dào, khiến phòng thủ trở thành chiến lược hợp lý. Bởi khi suy thoái được thừa nhận rộng rãi trên mặt báo, thị trường có lẽ đã phản ánh phần lớn thiệt hại vào giá.

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc đã xác nhận vượt mốc 45 USD/ounce troy, đánh dấu mức cao nhất kể từ tháng 9 năm 2011, với mức tăng ấn tượng 53% từ đầu năm đến nay. Hiệu suất này vượt trội so với mức tăng 31% của vàng, đưa bạc tiến gần đến mức đỉnh tâm lý quan trọng 50 USD/ounce.

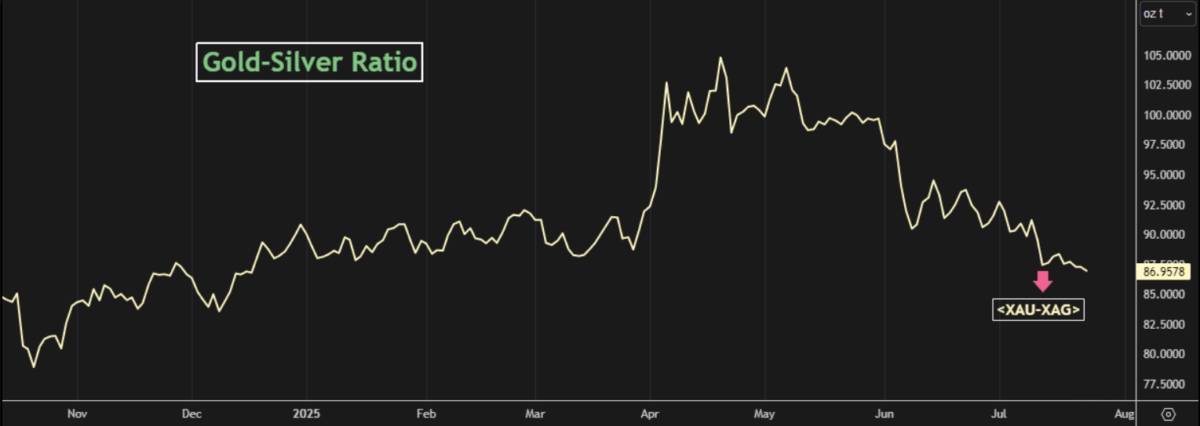

Nhu cầu đầu tư cũng đồng thời gia tăng khi các nhà đầu tư tìm kiếm các lựa chọn thay thế hợp lý hơn so với vàng. Tỷ lệ vàng-bạc được cải thiện, hiện ở mức 87:1 so với 105:1 hồi tháng 4, cho thấy giá trị tương đối của bạc đã được củng cố đáng kể. Mức cao nhất trong bảy tháng của tỷ lệ này cho thấy tiềm năng vượt trội của bạc vẫn còn dư địa để phát triển.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()